W dzisiejszym artykule przeprowadzę Cię krok po kroku przez proces prawidłowego obliczania powierzchni użytkowej domu jednorodzinnego, co jest kluczowe dla deklaracji podatku od nieruchomości w Polsce. Moim celem jest dostarczenie kompleksowego i praktycznego poradnika, który pomoże Ci uniknąć błędów w urzędowej deklaracji IN-1. Dzięki temu zaoszczędzisz czas, unikniesz potencjalnych problemów z urzędem skarbowym i zyskasz pewność co do poprawności swoich obliczeń.

Prawidłowe obliczenie powierzchni użytkowej domu dla podatku od nieruchomości wymaga znajomości definicji i zasad pomiaru

- Podstawą prawną dla obliczeń jest Ustawa o podatkach i opłatach lokalnych, a nie normy budowlane.

- Powierzchnię użytkową mierzy się po wewnętrznej długości ścian na wszystkich kondygnacjach budynku.

- Kluczowe jest stosowanie zasady wliczania metrażu w zależności od wysokości pomieszczenia: 100% (powyżej 2,20 m), 50% (od 1,40 m do 2,20 m) i 0% (poniżej 1,40 m).

- Klatki schodowe (biegi i przestrzeń pod nimi), szyby windowe, balkony, tarasy i loggie nie są wliczane do powierzchni użytkowej.

- Piwnice, sutereny i garaże w bryle budynku są wliczane do powierzchni użytkowej.

- Właściciel nieruchomości ma 14 dni od powstania obowiązku podatkowego na złożenie w urzędzie gminy lub miasta informacji IN-1.

Precyzyjne obliczenie powierzchni użytkowej: Twój obowiązek i korzyść

Uniknij błędów w deklaracji IN-1 i nie płać zawyżonego podatku

Dla każdego właściciela nieruchomości dokładne obliczenie powierzchni użytkowej jest nie tylko kwestią formalności, ale przede wszystkim obowiązkiem prawnym. To właśnie na podstawie tej wartości urząd gminy lub miasta ustala wysokość rocznego podatku od nieruchomości. Prawidłowe wypełnienie deklaracji IN-1 jest zatem fundamentalne, aby uniknąć nieprzyjemnych konsekwencji i zapewnić sobie spokój.

Błędy w deklaracji IN-1 mogą mieć poważne konsekwencje. Zaniżenie powierzchni użytkowej może skutkować wszczęciem postępowania podatkowego, koniecznością zapłaty zaległego podatku wraz z odsetkami, a nawet karami. Z drugiej strony, zawyżenie powierzchni prowadzi do nadpłaty, co oznacza, że płacisz więcej niż powinieneś. Oczywiście, o zwrot nadpłaconego podatku można się ubiegać, ale to wiąże się z dodatkowymi formalnościami i czasem. Moim zdaniem, warto poświęcić chwilę na precyzyjne obliczenia, aby uniknąć tych problemów i mieć pewność, że Twoje zobowiązania podatkowe są ustalone prawidłowo.

Jakie dokumenty przygotować przed rozpoczęciem pomiarów?

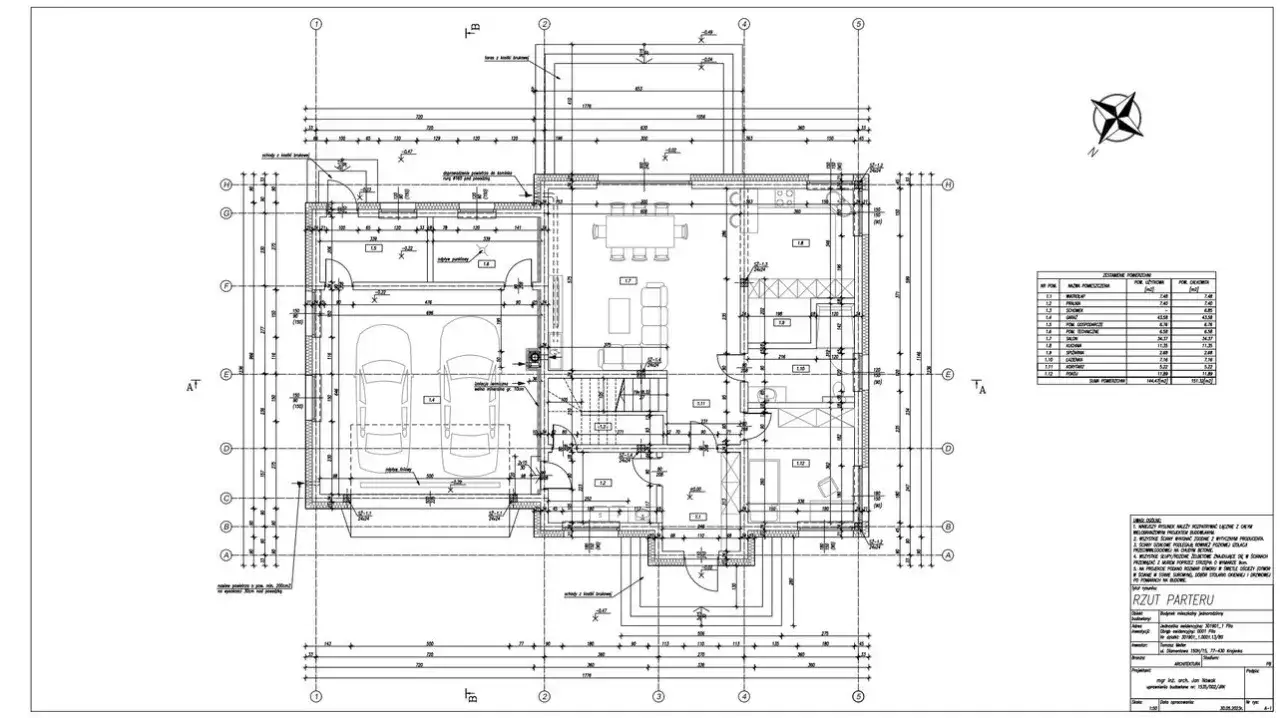

Zanim przystąpisz do mierzenia, warto przygotować sobie kilka dokumentów, które mogą znacznie ułatwić pracę. Chociaż ostateczny pomiar musi odzwierciedlać faktyczny stan budynku po jego wybudowaniu lub ewentualnych zmianach, projekt budowlany domu jest doskonałym punktem wyjścia. Znajdziesz w nim rzuty kondygnacji z wymiarami, które pomogą Ci zorientować się w układzie pomieszczeń. Pamiętaj jednak, aby traktować go jako pomoc, a nie ostateczną wyrocznię rzeczywistość na budowie bywa zmienna.

- Projekt budowlany domu (szczególnie rzuty kondygnacji z wymiarami).

- Aktualna inwentaryzacja budynku (jeśli była wykonywana po zmianach).

- Miarka zwijana lub laserowa (polecam laserową dla większej precyzji i wygody).

- Notatnik i długopis (lub tablet/smartfon do zapisywania wyników).

Zrozumienie definicji prawnej powierzchni użytkowej to klucz do sukcesu

Co dokładnie mówi Ustawa o podatkach i opłatach lokalnych?

Kluczem do prawidłowych obliczeń jest zrozumienie definicji prawnej. Dla celów podatku od nieruchomości nie kierujemy się normami budowlanymi, lecz wyłącznie Ustawą z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych. Artykuł 1a ust. 1 pkt 5 tej ustawy jasno określa, czym jest powierzchnia użytkowa budynku:„powierzchnia użytkowa budynku lub jego części powierzchnię mierzoną po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyjątkiem powierzchni klatek schodowych oraz szybów dźwigowych; za kondygnację uważa się również garaże podziemne, piwnice, sutereny i poddasza użytkowe”

Zwróć uwagę na ostatnie zdanie ustawa jasno precyzuje, że za kondygnację uważa się również garaże podziemne, piwnice, sutereny i poddasza użytkowe. To niezwykle ważna informacja, często pomijana przez podatników, co prowadzi do błędów w deklaracji.

Pomiar po wewnętrznej długości ścian co to oznacza w praktyce?

Definicja "powierzchni mierzonej po wewnętrznej długości ścian" jest kluczowa. W praktyce oznacza to, że mierzymy od lica do lica ścian. Co to znaczy? To proste: nie wliczamy grubości ścian działowych ani nośnych. Mierzymy wyłącznie przestrzeń, którą faktycznie możemy użytkować wewnątrz pomieszczenia. Wyobraź sobie, że stoisz w pokoju mierzysz od wewnętrznej powierzchni jednej ściany do wewnętrznej powierzchni ściany przeciwległej. Tak samo postępujemy z długością i szerokością każdego pomieszczenia. Suma tych iloczynów (długość x szerokość) dla wszystkich pomieszczeń na danej kondygnacji, z uwzględnieniem zasad wysokości, da nam powierzchnię użytkową.

Różnice między normą budowlaną (PN-ISO) a definicją podatkową

W budownictwie często posługujemy się Polskimi Normami, takimi jak PN-ISO 9836:2015-12, które określają zasady pomiaru powierzchni. Jednak muszę to podkreślić: dla celów podatkowych nadrzędna jest zawsze definicja ustawowa. Normy budowlane mogą różnić się od przepisów podatkowych, na przykład w kwestii wliczania powierzchni pod ściankami działowymi. Norma budowlana często przewiduje wliczanie tej powierzchni, natomiast ustawa podatkowa, mówiąc o pomiarze "po wewnętrznej długości ścian", tego nie dopuszcza. Zawsze, ale to zawsze, kieruj się Ustawą o podatkach i opłatach lokalnych, aby uniknąć nieporozumień z urzędem.

Zasady pomiaru: Jak wysokość pomieszczeń wpływa na metraż do podatku?

Jednym z najważniejszych aspektów w obliczaniu powierzchni użytkowej, szczególnie na poddaszach ze skosami, jest zasada różnicowania metrażu w zależności od wysokości pomieszczenia. To właśnie tutaj najczęściej pojawiają się błędy, dlatego warto poświęcić tej kwestii szczególną uwagę.Powierzchnia w 100% kiedy pomieszczenie liczy się w całości (powyżej 2, 20 m)

Zasada jest prosta: jeśli wysokość pomieszczenia wynosi powyżej 2,20 metra, cała jego powierzchnia jest wliczana do powierzchni użytkowej w 100%. Dotyczy to większości standardowych pomieszczeń na parterze, piętrze bez skosów, a także tych części poddasza, gdzie sufit jest odpowiednio wysoki. Mierzymy długość i szerokość, mnożymy, i wynik dodajemy do sumy bez żadnych modyfikacji.

Powierzchnia w 50% kluczowa zasada dla skosów i niskich pomieszczeń (1, 40 m - 2, 20 m)

To jest punkt, który wymaga największej uwagi, zwłaszcza na poddaszach. Jeśli wysokość pomieszczenia mieści się w przedziale od 1,40 metra do 2,20 metra, wówczas do powierzchni użytkowej wlicza się tylko 50% tej powierzchni. Jak to obliczyć? Zmierz całą powierzchnię podłogi, która znajduje się w tym przedziale wysokości. Następnie pomnóż ją przez 0,5 (lub po prostu podziel na 2). Na przykład, jeśli masz 20 m² podłogi na poddaszu, gdzie wysokość wynosi od 1,40 m do 2,20 m, do deklaracji podatkowej wliczysz tylko 10 m².

Kiedy powierzchnia liczy się jako "zero"? (poniżej 1, 40 m)

Ostatnia zasada dotyczy najniższych partii pomieszczeń. Jeżeli wysokość pomieszczenia jest mniejsza niż 1,40 metra, to ta część powierzchni nie jest wliczana w ogóle do powierzchni użytkowej dla celów podatkowych. Mimo że jest to fizycznie część podłogi, nie generuje ona zobowiązania podatkowego. Jest to szczególnie istotne na poddaszach, gdzie skosy często tworzą takie "martwe" strefy.

Co wliczyć, a co pominąć? Praktyczny przewodnik po pomieszczeniach

W tej sekcji rozwieję najczęstsze wątpliwości dotyczące konkretnych typów pomieszczeń. Jasno wskażę, które z nich należy wliczać, a które pomijać w obliczeniach powierzchni użytkowej, aby Twoja deklaracja była zgodna z przepisami.

Salon, sypialnie, kuchnia te powierzchnie są oczywiste

W przypadku standardowych pomieszczeń mieszkalnych sprawa jest prosta. Pokoje (salon, sypialnie, pokoje dziecięce), kuchnie, łazienki, toalety, korytarze, spiżarnie, garderoby wszystkie te przestrzenie, o ile spełniają kryterium wysokości (powyżej 1,40 m), są zawsze wliczane do powierzchni użytkowej. Tutaj rzadko pojawiają się wątpliwości.

Piwnica i garaż w bryle budynku czy zawsze wliczamy je do powierzchni?

Tak, piwnice, sutereny oraz garaże, jeśli są częścią budynku lub znajdują się w jego bryle, są wliczane do powierzchni użytkowej. Ustawa traktuje je jako kondygnacje, co jasno wynika z definicji. Ważna uwaga: jeśli garaż lub kotłownia są wykorzystywane do prowadzenia działalności gospodarczej, mogą podlegać innej, zazwyczaj wyższej stawce podatkowej. Jednak dla celów mieszkalnych wchodzą do ogólnej powierzchni opodatkowanej stawką dla budynków mieszkalnych.

Poddasze użytkowe a strych jak rozróżnić i prawidłowo zmierzyć?

Rozróżnienie między poddaszem użytkowym a strychem nieużytkowym jest kluczowe. Poddasze użytkowe, czyli takie, które jest przystosowane do stałego przebywania ludzi (np. na cele mieszkalne, pracownię), jest traktowane jako kondygnacja i wlicza się je do powierzchni użytkowej, z zastosowaniem oczywiście zasad dotyczących wysokości (100%, 50%, 0%). Natomiast strych nieużytkowy, który służy jedynie jako przestrzeń magazynowa i nie jest przeznaczony do stałego przebywania, nie jest wliczany. O użytkowości decyduje faktyczne przeznaczenie i możliwość komfortowego, stałego przebywania w tej przestrzeni.

Klatka schodowa i przestrzeń pod schodami największa pułapka w obliczeniach

To jest jeden z najczęstszych błędów, na który muszę Cię uczulić. Zgodnie z ustawą, klatki schodowe (biegi schodowe wraz z przestrzenią pod nimi) oraz szyby windowe są wyraźnie wyłączone z powierzchni użytkowej. Oznacza to, że tych metrów kwadratowych nie wliczamy do deklaracji podatkowej. Pamiętaj o tym podczas pomiarów, aby nie zawyżyć swojego podatku.

Balkon, taras, loggia czy te metry mają znaczenie dla urzędu skarbowego?

Nie, balkony, tarasy i loggie nie są wliczane do powierzchni użytkowej dla celów podatku od nieruchomości. Są to elementy zewnętrzne budynku, które nie stanowią części wewnętrznej, zamkniętej przestrzeni użytkowej. Możesz je pominąć w swoich obliczeniach.

Instrukcja krok po kroku: Jak zmierzyć dom kondygnacja po kondygnacji?

Teraz przejdziemy do praktycznej części jak faktycznie zmierzyć swój dom. Moim zdaniem, kluczem jest systematyczne podejście i mierzenie każdej kondygnacji osobno, a następnie sumowanie wyników. Przygotuj miarkę i notatnik!

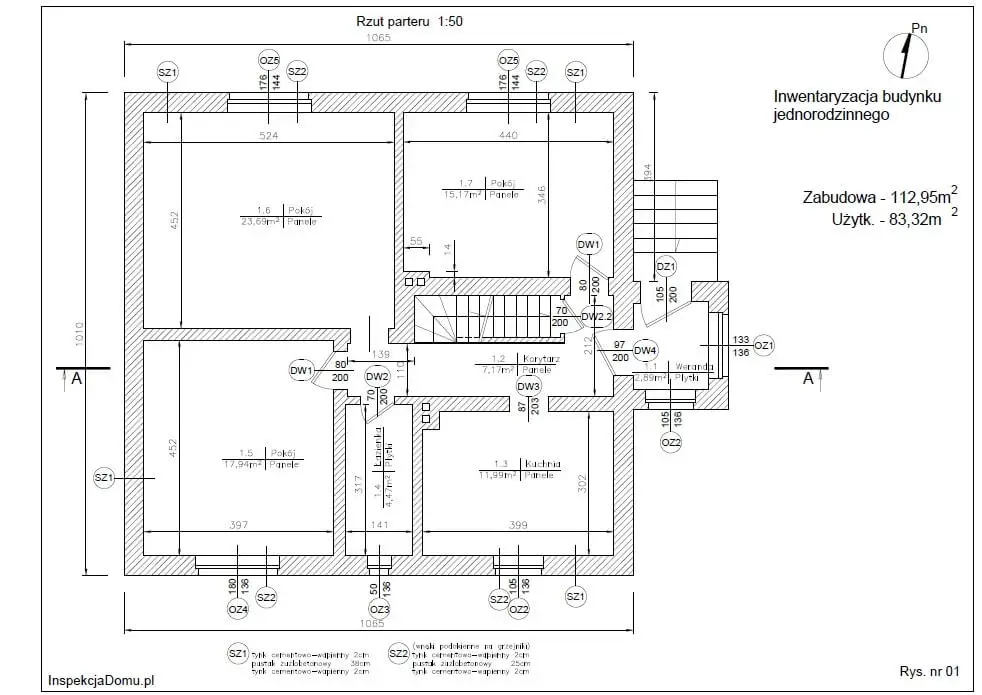

Parter: Jak zmierzyć pokoje, korytarze i garaż?

Pomiar parteru jest zazwyczaj najprostszy, ponieważ rzadko występują tu skosy. Postępuj według tych kroków:

- Wejdź do każdego pomieszczenia na parterze (salon, kuchnia, sypialnia, łazienka, korytarz, spiżarnia itp.).

- Zmierz wewnętrzną długość i wewnętrzną szerokość każdego pomieszczenia, pamiętając o zasadzie "od lica do lica ścian".

- Oblicz powierzchnię każdego pomieszczenia, mnożąc długość przez szerokość.

- Zsumuj powierzchnie wszystkich pomieszczeń na parterze.

- Jeśli w bryle budynku znajduje się garaż, zmierz go w ten sam sposób i dodaj jego powierzchnię do sumy. Pamiętaj, że dla celów mieszkalnych garaż wlicza się w 100%.

- Od uzyskanej sumy odejmij powierzchnię klatki schodowej (biegi schodowe i przestrzeń pod nimi), jeśli znajduje się na parterze.

Piętro i poddasze: Praktyczny przewodnik po pomiarach pod skosami

To jest sekcja, która wymaga największej precyzji ze względu na skosy. Oto jak prawidłowo zmierzyć powierzchnię na piętrze i poddaszu:

- Zmierz całą powierzchnię podłogi na danej kondygnacji. Traktuj ją jako jeden duży obszar początkowy.

- Następnie, zidentyfikuj i oddziel obszary o różnej wysokości. Będziesz potrzebować miarki do zmierzenia wysokości od podłogi do sufitu (lub skosu) w różnych punktach. Wyróżnij trzy strefy:

- Obszar, gdzie wysokość jest powyżej 2,20 m.

- Obszar, gdzie wysokość wynosi od 1,40 m do 2,20 m.

- Obszar, gdzie wysokość jest poniżej 1,40 m.

- Oblicz powierzchnię dla każdego z tych przedziałów wysokości. Może to wymagać podziału pomieszczenia na mniejsze prostokąty lub trójkąty, aby dokładnie zmierzyć każdy obszar.

-

Zastosuj odpowiednie wskaźniki:

- Dla obszarów powyżej 2,20 m: wlicz 100% ich powierzchni.

- Dla obszarów między 1,40 m a 2,20 m: wlicz 50% ich powierzchni.

- Dla obszarów poniżej 1,40 m: wlicz 0% ich powierzchni (czyli nic).

- Na koniec, odejmij powierzchnię klatki schodowej (biegi schodowe i przestrzeń pod nimi), jeśli znajduje się na tej kondygnacji.

- Zsumuj uzyskane wartości, aby otrzymać powierzchnię użytkową tej kondygnacji.

Piwnica: Jak prawidłowo uwzględnić jej metraż?

Piwnica jest traktowana jako pełnoprawna kondygnacja, więc jej powierzchnia jest wliczana do powierzchni użytkowej. Mierzymy ją tak samo jak pomieszczenia na parterze po wewnętrznej długości ścian. Zazwyczaj piwnice nie mają skosów, więc cała ich powierzchnia (o ile wysokość przekracza 1,40 m, co jest standardem) jest wliczana w 100%. Pamiętaj, aby odjąć ewentualne szyby windowe, jeśli takie występują.

Podsumowanie wyników: Jak zsumować powierzchnie o różnym wskaźniku (100% i 50%)?

Po obliczeniu powierzchni użytkowej dla każdej kondygnacji (z uwzględnieniem już wszystkich wskaźników 100%, 50% i 0% oraz wyłączeń), wystarczy je zsumować. Na przykład, jeśli obliczyłeś, że:

- Powierzchnia użytkowa parteru wynosi 80 m²

- Powierzchnia użytkowa piętra/poddasza (po uwzględnieniu skosów) wynosi 60 m²

- Powierzchnia użytkowa piwnicy wynosi 30 m²

Całkowita powierzchnia użytkowa do deklaracji wyniesie: 80 m² + 60 m² + 30 m² = 170 m². To jest wartość, którą wpiszesz do formularza IN-1.

Najczęstsze błędy w obliczeniach powierzchni do podatku: Sprawdź, czy ich nie popełniasz

Podsumowując, chciałbym zwrócić Twoją uwagę na najczęstsze pułapki i pomyłki, które obserwuję podczas obliczania powierzchni użytkowej. Znajomość tych błędów pomoże Ci ich uniknąć i zapewnić poprawność Twojej deklaracji.

Mylenie powierzchni użytkowej z całkowitą lub zabudowy

To bardzo częsty błąd. Powierzchnia użytkowa dla celów podatkowych to specyficzna definicja ustawowa, która różni się od powierzchni całkowitej (zazwyczaj większej, wliczającej np. balkony, grubość ścian) czy powierzchni zabudowy (obrys budynku). Użycie niewłaściwej definicji, np. przepisanie wartości z projektu budowlanego, która odnosi się do innej normy, jest prostą drogą do błędu. Zawsze kieruj się definicją z Ustawy o podatkach i opłatach lokalnych.

Nieuwzględnianie zasady zróżnicowanej wysokości na poddaszu

Jak już wspomniałem, to chyba najpowszechniejszy błąd. Pominięcie zasady wliczania 100%, 50% lub 0% powierzchni w zależności od wysokości na poddaszu może prowadzić do znacznego zawyżenia lub zaniżenia podatku. Pamiętaj, że obszary poniżej 1,40 m wysokości nie są wliczane wcale, a te między 1,40 m a 2,20 m tylko w połowie. To ma ogromne znaczenie dla ostatecznej kwoty podatku.

Błędne wliczanie powierzchni klatki schodowej

Kolejny, często popełniany błąd to wliczanie powierzchni klatek schodowych (biegów i przestrzeni pod nimi) do powierzchni użytkowej. Ustawa jasno mówi, że są one wyłączone z obliczeń. Upewnij się, że odjąłeś te metry kwadratowe od sumy, aby nie płacić podatku za przestrzeń, która nie podlega opodatkowaniu.

Przeczytaj również: Podatek od nieruchomości: Zwykły przelew czy podatkowy? Rozwiewam wątpliwości

Co zrobić, jeśli odkryłeś błąd w poprzednich deklaracjach?

Jeśli po lekturze tego artykułu zorientowałeś się, że w poprzednich latach popełniłeś błąd w deklaracji, nie panikuj. Masz prawo do złożenia korekty deklaracji podatkowej. Należy złożyć nowy formularz informacji IN-1 (zaznaczając, że jest to korekta) wraz z pisemnym wyjaśnieniem przyczyn korekty. W zależności od tego, czy powierzchnia była zaniżona, czy zawyżona, będziesz musiał dopłacić zaległy podatek wraz z odsetkami lub, w przypadku nadpłaty, możesz ubiegać się o jej zwrot. Zawsze warto to zrobić, aby uregulować swoją sytuację prawną i podatkową.