Ten artykuł stanowi kompleksowy przewodnik po opodatkowaniu najmu prywatnego w Polsce w 2026 roku. Dowiesz się z niego, jakie formy opodatkowania są dostępne, jakie stawki obowiązują, jak rozliczać podatek oraz jakie obowiązki formalne ciążą na wynajmujących, aby uniknąć błędów i w pełni zrozumieć swoje zobowiązania.

Ryczałt od najmu prywatnego w 2026 roku kluczowe zasady opodatkowania

- Ryczałt od przychodów ewidencjonowanych jest jedyną dostępną formą opodatkowania najmu prywatnego.

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł rocznie i 12,5% od nadwyżki ponad tę kwotę.

- Małżonkowie posiadający wspólność majątkową mogą podwoić limit 100 000 zł do 200 000 zł po złożeniu odpowiedniego oświadczenia.

- Podatek należy wpłacać miesięcznie (lub kwartalnie) do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu na indywidualny mikrorachunek podatkowy.

- Roczne rozliczenie następuje na formularzu PIT-28, który należy złożyć do 30 kwietnia roku następującego po roku podatkowym.

- Kaucja zwrotna i opłaty za media (jeśli są refakturowane lub opłacane bezpośrednio przez najemcę) nie stanowią przychodu do opodatkowania.

Ryczałt od najmu prywatnego: jedyna opcja w 2026 roku

Od 2023 roku, a więc również w 2026 roku, ryczałt od przychodów ewidencjonowanych jest jedyną dostępną formą opodatkowania najmu prywatnego. Oznacza to, że jako wynajmujący nie masz już możliwości wyboru skali podatkowej (zasad ogólnych), co było popularną opcją w przeszłości. Ta zmiana ma fundamentalne znaczenie, ponieważ ryczałt charakteryzuje się tym, że podatek płaci się od przychodu, a nie od dochodu. W praktyce oznacza to brak możliwości odliczania kosztów uzyskania przychodu, takich jak amortyzacja nieruchomości (która dla lokali mieszkalnych została wycofana już w 2023 roku), wydatki na remonty, odsetki od kredytu hipotecznego czy koszty wyposażenia. Jest to kluczowa różnica, o której należy pamiętać, planując budżet związany z wynajmem.

Dwie stawki ryczałtu: ile zapłacisz fiskusowi?

System ryczałtu od najmu prywatnego opiera się na dwóch stawkach procentowych, które zależą od wysokości osiągniętych przychodów. Pamiętaj, że mówimy tu o przychodach, czyli kwotach faktycznie otrzymanych z tytułu najmu, a nie o dochodach (przychód pomniejszony o koszty).

- Stawka 8,5% obowiązuje dla przychodów z najmu, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł.

- Stawka 12,5% ma zastosowanie do nadwyżki przychodów ponad 100 000 zł rocznie.

To bardzo ważne, aby zrozumieć, że stawki te nie sumują się, a wyższa stawka dotyczy tylko części przychodu przekraczającej limit. Pozwól, że pokażę to na praktycznym przykładzie.

Przykład obliczenia podatku:

Załóżmy, że w 2026 roku Twój roczny przychód z najmu wyniósł 130 000 zł.

- Od pierwszych 100 000 zł zapłacisz podatek według stawki 8,5%:

100 000 zł * 8,5% = 8 500 zł - Od nadwyżki ponad 100 000 zł, czyli od 30 000 zł (130 000 zł - 100 000 zł), zapłacisz podatek według stawki 12,5%:

30 000 zł * 12,5% = 3 750 zł - Łączna kwota podatku do zapłaty wyniesie:

8 500 zł + 3 750 zł = 12 250 zł

Jak widzisz, system jest progresywny, ale tylko w odniesieniu do przychodów, które przekraczają ustalony próg. Warto o tym pamiętać, zwłaszcza jeśli Twoje przychody zbliżają się do granicy 100 000 zł.

Małżonkowie a ryczałt: jak podwoić limit przychodów?

Dla małżonków posiadających wspólność majątkową, ustawodawca przewidział korzystne rozwiązanie, które pozwala na efektywne podwojenie limitu przychodów opodatkowanych niższą stawką. Zamiast standardowych 100 000 zł, małżonkowie mogą skorzystać z limitu 200 000 zł, po przekroczeniu którego zastosowanie ma stawka 12,5%.

Aby skorzystać z tego rozwiązania, konieczne jest spełnienie kilku warunków:

- Małżonkowie muszą posiadać wspólność majątkową.

- Muszą złożyć oświadczenie o opodatkowaniu całości przychodów z najmu przez jednego z małżonków. Takie oświadczenie składa się do naczelnika urzędu skarbowego właściwego dla wybranego małżonka. W praktyce często wystarczy, że jeden z małżonków dokona pierwszej wpłaty ryczałtu w danym roku podatkowym, wskazując swoje dane jako podatnika.

Dzięki temu rozwiązaniu, przychody z najmu do 200 000 zł rocznie będą opodatkowane stawką 8,5%, co może przynieść znaczące oszczędności podatkowe dla par wynajmujących nieruchomości.

Terminy płatności ryczałtu: kiedy i jak rozliczyć podatek?

Rozliczanie ryczałtu od najmu prywatnego wymaga systematyczności. Oto kluczowe terminy i zasady, o których musisz pamiętać:

- Płatności miesięczne: Podatek należy wpłacać miesięcznie, do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Przykładowo, za przychody z najmu uzyskane w styczniu, podatek musisz wpłacić do 20 lutego.

- Płatności kwartalne: Jeśli Twoje przychody z najmu nie przekraczają 200 000 zł rocznie, możesz wybrać opcję rozliczania kwartalnego. W takim przypadku podatek wpłacasz do 20. dnia miesiąca następującego po zakończeniu kwartału. Wybór tej formy rozliczenia musisz zaznaczyć w zeznaniu rocznym PIT-28.

- Mikrorachunek podatkowy: Wpłat podatku dokonuje się na indywidualny mikrorachunek podatkowy. Jest to unikalny numer konta bankowego, przypisany do każdego podatnika, który można wygenerować na stronie Ministerstwa Finansów.

- Roczne rozliczenie (PIT-28): Niezależnie od tego, czy rozliczasz się miesięcznie, czy kwartalnie, musisz złożyć roczne zeznanie podatkowe na formularzu PIT-28. Termin na złożenie tego zeznania upływa 30 kwietnia roku następującego po roku podatkowym. Przykładowo, za rok 2026 PIT-28 składasz do 30 kwietnia 2027 roku.

Pamiętaj, że terminowe wpłaty i złożenie deklaracji to podstawa, aby uniknąć nieprzyjemności związanych z urzędem skarbowym.

Obowiązki formalne wynajmującego: o czym pamiętać?

Oprócz terminowych wpłat podatku, jako wynajmujący masz również pewne obowiązki formalne, które warto znać:

- Ewidencja przychodów: Jesteś zobowiązany do prowadzenia uproszczonej ewidencji przychodów. Nie musi to być skomplikowany system księgowy. Wystarczy zwykły zeszyt lub arkusz kalkulacyjny, w którym będziesz odnotowywać daty i kwoty otrzymanych wpłat z tytułu najmu. Ważne, aby ewidencja była prowadzona rzetelnie i pozwalała na prawidłowe ustalenie wysokości przychodów.

- Zgłoszenie najmu prywatnego: Generalnie, od 2023 roku nie ma już obowiązku zgłaszania samego faktu rozpoczęcia najmu prywatnego do urzędu skarbowego. Pierwsza wpłata ryczałtu w danym roku podatkowym jest traktowana jako wybór tej formy opodatkowania. To spore uproszczenie w porównaniu do lat wcześniejszych.

- Wyjątek najem okazjonalny: Istnieje jednak ważny wyjątek. Jeśli decydujesz się na najem okazjonalny (czyli umowę najmu zawartą w formie aktu notarialnego, z oświadczeniem najemcy o poddaniu się egzekucji i wskazaniem lokalu zastępczego), to taką umowę musisz zgłosić do naczelnika urzędu skarbowego właściwego dla miejsca położenia nieruchomości. Termin na to zgłoszenie to 14 dni od dnia rozpoczęcia najmu. Niedopełnienie tego obowiązku skutkuje utratą przywilejów związanych z najmem okazjonalnym.

Dbanie o te formalności pozwoli Ci spać spokojnie i uniknąć ewentualnych problemów z fiskusem.

Media i kaucja: jak uniknąć dodatkowego podatku?

Wielu wynajmujących zastanawia się, czy opłaty za media i kaucja podlegają opodatkowaniu. To kluczowe kwestie, które mogą wpłynąć na wysokość Twojego przychodu do opodatkowania.

Jeśli chodzi o opłaty za media (prąd, gaz, woda, ogrzewanie, internet), kluczowe jest to, jak skonstruowana jest umowa najmu. Aby te opłaty nie stanowiły Twojego przychodu do opodatkowania ryczałtem, umowa musi precyzyjnie określać, że to najemca jest zobowiązany do ich ponoszenia. Może się to odbywać na kilka sposobów: najemca może zawierać osobne umowy z dostawcami mediów, opłacać je bezpośrednio na podstawie rachunków, albo Ty możesz je refakturować na najemcę. Ważne, aby z umowy jasno wynikało, że są to opłaty niezależne od czynszu najmu, a Ty jedynie pośredniczysz w ich rozliczeniu lub obciążasz nimi najemcę w faktycznej wysokości. W przeciwnym razie, jeśli media są wliczone w stałą kwotę czynszu bez wyraźnego rozdzielenia, mogą zostać uznane za część przychodu z najmu.

Natomiast kaucja zwrotna, którą pobierasz od najemcy jako zabezpieczenie na wypadek zniszczeń czy niezapłaconych rachunków, nie jest przychodem i nie podlega opodatkowaniu w momencie jej otrzymania. Kaucja ma charakter zwrotny i staje się Twoim przychodem dopiero w momencie, gdy zostanie zatrzymana na poczet niezapłaconych należności lub napraw. Dopóki jest to jedynie zabezpieczenie, nie musisz jej wykazywać w ewidencji przychodów ani płacić od niej ryczałtu.

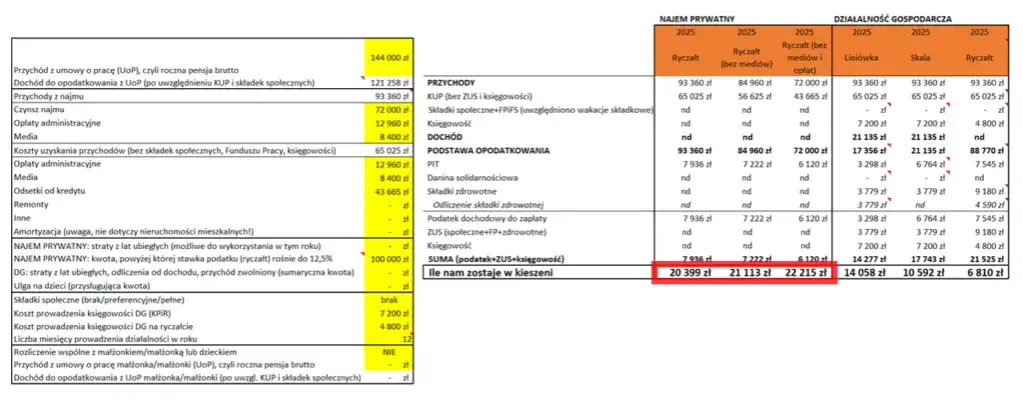

Najem prywatny czy działalność gospodarcza: co jest korzystniejsze?

Decyzja o tym, czy wynajmować mieszkanie w ramach najmu prywatnego, czy jako działalność gospodarczą, jest jedną z kluczowych. Moim zdaniem, choć najem prywatny jest prostszy, nie zawsze jest najbardziej opłacalny, zwłaszcza przy większej skali.

W przypadku najmu prywatnego, jak już wspomniałem, jedyną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych (8,5% i 12,5%). Główną zaletą jest tu prostota brak skomplikowanej księgowości i brak konieczności rejestrowania działalności gospodarczej. Główną wadą jest natomiast brak możliwości odliczania kosztów uzyskania przychodów. To oznacza, że nie możesz pomniejszyć podstawy opodatkowania o wydatki na remonty, ubezpieczenie, prowizje dla pośredników czy odsetki od kredytu. Podatek płacisz od całości otrzymanego czynszu.

Z kolei najem w ramach działalności gospodarczej daje większą elastyczność w wyborze formy opodatkowania. Możesz wybrać skalę podatkową (12% i 32%), podatek liniowy (19%) lub również ryczałt (jeśli spełniasz warunki). Kluczową przewagą działalności gospodarczej jest możliwość odliczania kosztów uzyskania przychodów. Możesz więc pomniejszyć swój dochód (lub przychód, jeśli wybierzesz ryczałt dla DG) o wydatki związane z nieruchomością, co często obniża faktyczny podatek do zapłaty. Należy jednak pamiętać, że od 2023 roku również w działalności gospodarczej nie można amortyzować lokali mieszkalnych. Dodatkowo, prowadzenie działalności gospodarczej wiąże się z innymi obowiązkami, takimi jak konieczność rejestracji w CEIDG, prowadzenie pełniejszej księgowości (np. KPiR) oraz, co często jest największym obciążeniem, obowiązek płacenia składek ZUS (społecznych i zdrowotnych). Warto też pamiętać, że najem krótkoterminowy (np. przez platformy typu Booking, Airbnb) bardzo często jest kwalifikowany przez organy podatkowe jako działalność gospodarcza, a nie najem prywatny, co wiąże się z innymi zasadami opodatkowania i potencjalnym obowiązkiem płacenia podatku VAT.

Przeczytaj również: Muszki w mieszkaniu? Poznaj sprawdzone sposoby na owocówki i ziemiórki

Najczęstsze błędy przy rozliczaniu najmu: jak ich unikać?

W mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami, które wynajmujący popełniają przy rozliczaniu najmu. Ich unikanie jest kluczowe dla spokoju i bezpieczeństwa podatkowego:

- Brak lub nienależyte prowadzenie ewidencji przychodów: To podstawowy obowiązek, a jego zaniedbanie może prowadzić do problemów z udowodnieniem wysokości osiągniętych przychodów w razie kontroli. Pamiętaj, aby zapisywać daty i kwoty wszystkich otrzymanych płatności z tytułu najmu.

- Błędne obliczenie momentu przekroczenia progu 100 000 zł: Niektórzy wynajmujący zapominają, że stawka 12,5% ma zastosowanie do nadwyżki ponad 100 000 zł. Ważne jest, aby na bieżąco monitorować swoje przychody, aby prawidłowo obliczyć podatek w miesiącu, w którym przekroczysz ten próg.

- Rozliczanie najmu krótkoterminowego jako prywatnego: Wynajem mieszkań na doby lub krótkie okresy (np. przez platformy Booking.com, Airbnb) jest często traktowany przez urzędy skarbowe jako działalność gospodarcza, nawet jeśli nie masz zarejestrowanej firmy. Wiąże się to z innymi formami opodatkowania (np. skala podatkowa, podatek liniowy), możliwością odliczania kosztów, ale także z obowiązkiem płacenia składek ZUS i potencjalnie VAT. Jeśli prowadzisz taki najem, skonsultuj się z doradcą podatkowym, aby uniknąć błędnej kwalifikacji.

- Nieprawidłowe rozliczanie mediów i kaucji: Jak już wspomniałem, niewłaściwe zapisy w umowie najmu dotyczące mediów mogą sprawić, że staną się one częścią Twojego przychodu. Podobnie, błędne opodatkowanie kaucji w momencie jej otrzymania jest niepotrzebnym błędem. Upewnij się, że Twoja umowa jest precyzyjna w tych kwestiach.

- Brak świadomości o braku kwoty wolnej od podatku: Przy ryczałcie od najmu prywatnego nie ma zastosowania kwota wolna od podatku (30 000 zł), która obowiązuje na skali podatkowej. Podatek płaci się od pierwszej zarobionej złotówki.

Unikanie tych pułapek pozwoli Ci na bezproblemowe i zgodne z prawem rozliczanie przychodów z najmu.