Hipoteka to jedno z kluczowych pojęć w świecie nieruchomości i finansów, które często bywa mylone z samym kredytem hipotecznym. W rzeczywistości jest to jednak znacznie szersze i bardziej skomplikowane ograniczone prawo rzeczowe, które zabezpiecza spłatę długu na nieruchomości. Zrozumienie jej mechanizmów jest absolutnie kluczowe dla każdego, kto planuje zakup mieszkania, domu czy zaciągnięcie jakiegokolwiek zobowiązania finansowego, które ma być zabezpieczone na nieruchomości.

Hipoteka to zabezpieczenie długu na nieruchomości poznaj jej kluczowe aspekty

- Hipoteka jest ograniczonym prawem rzeczowym, które obciąża nieruchomość w celu zabezpieczenia wierzytelności, np. kredytu hipotecznego.

- Powstaje z chwilą wpisu do działu IV księgi wieczystej i jest związana z nieruchomością, a nie z osobą dłużnika.

- Wierzyciel (np. bank) może dochodzić zaspokojenia swojego roszczenia z nieruchomości, niezależnie od jej aktualnego właściciela.

- W Polsce najczęściej spotykane są hipoteka umowna (przy kredycie) i przymusowa (ustanawiana np. przez ZUS czy Urząd Skarbowy).

- Po spłacie długu hipoteka nie znika automatycznie wymaga wykreślenia z księgi wieczystej na podstawie tzw. kwitu mazalnego od wierzyciela.

- Brak spłaty zadłużenia zabezpieczonego hipoteką może prowadzić do egzekucji komorniczej i licytacji nieruchomości.

Hipoteka to nie kredyt wyjaśniamy, czym naprawdę jest i jak działa

Czym jest hipoteka w prostych słowach? Definicja, którą musisz znać

Hipoteka to ograniczone prawo rzeczowe, które obciąża nieruchomość w celu zabezpieczenia wierzytelności, np. kredytu hipotecznego. W praktyce oznacza to, że jeśli zaciągniesz kredyt i przestaniesz go spłacać, wierzyciel (najczęściej bank) ma prawo zaspokoić swoje roszczenia z tej właśnie nieruchomości. To kluczowa różnica hipoteka to zabezpieczenie, a nie sam kredyt.

Podstawa prawna w pigułce: Ustawa o księgach wieczystych i hipotece

Z prawnego punktu widzenia, podstawą funkcjonowania hipoteki w Polsce jest Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece. To właśnie ten akt prawny precyzyjnie reguluje wszystkie aspekty związane z ustanawianiem, funkcjonowaniem oraz wykreślaniem hipoteki, stanowiąc fundament dla bezpieczeństwa obrotu nieruchomościami.

Kluczowa zasada: Hipoteka jest przypisana do nieruchomości, nie do osoby

Jedną z najważniejszych zasad, którą zawsze podkreślam, jest to, że hipoteka jest związana z nieruchomością, a nie z osobą dłużnika. Co to oznacza w praktyce? Jeśli sprzedajesz mieszkanie obciążone hipoteką, hipoteka pozostaje na nieruchomości i przechodzi na nowego właściciela. Wierzyciel ma prawo dochodzić zaspokojenia z tej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. To właśnie ta cecha sprawia, że hipoteka jest tak silnym i skutecznym zabezpieczeniem.

Zrozumienie tej zasady jest fundamentalne, ponieważ często widzę, jak ludzie mylą ją z odpowiedzialnością osobistą. Oczywiście, jako dłużnik odpowiadasz za spłatę kredytu całym swoim majątkiem, ale hipoteka daje wierzycielowi dodatkowe, bardzo konkretne zabezpieczenie na konkretnej nieruchomości.

Jak w praktyce działa mechanizm hipoteki

Rola księgi wieczystej: Dlaczego dział IV jest najważniejszy?

Księga wieczystato publiczny rejestr, który zawiera najważniejsze informacje o każdej nieruchomości. W kontekście hipoteki kluczowy jest dział IV księgi wieczystej, zatytułowany "Hipoteka". To właśnie w tym dziale dokonuje się wpisu hipoteki, który ma charakter konstytutywny. Oznacza to, że hipoteka powstaje dopiero z chwilą jej wpisu do księgi wieczystej, a nie w momencie podpisania umowy kredytowej. Dopóki wpis nie nastąpi, hipoteka w sensie prawnym nie istnieje, choć banki zazwyczaj zabezpieczają się w inny sposób (np. ubezpieczeniem pomostowym), czekając na jej formalne ustanowienie.

Krok po kroku: Od wniosku do prawomocnego wpisu hipoteki

Ustanowienie hipoteki to proces, który wymaga kilku formalnych kroków. Oto jak to zazwyczaj wygląda:

- Podpisanie umowy kredytowej: Po pozytywnej decyzji kredytowej, bank i kredytobiorca podpisują umowę, w której zobowiązują się do ustanowienia hipoteki.

- Oświadczenie o ustanowieniu hipoteki: Właściciel nieruchomości składa oświadczenie o ustanowieniu hipoteki na rzecz banku. Często jest to element aktu notarialnego zakupu nieruchomości lub osobny dokument.

- Złożenie wniosku do sądu: Bank lub kredytobiorca składa wniosek o wpis hipoteki do sądu rejonowego, wydziału ksiąg wieczystych. Wniosek musi być złożony na urzędowym formularzu KW-WPIS.

- Opłata sądowa: Do wniosku należy dołączyć dowód uiszczenia opłaty sądowej za wpis hipoteki (obecnie 200 zł).

- Wpis do księgi wieczystej: Sąd analizuje wniosek i, jeśli spełnia on wszystkie wymogi, dokonuje wpisu hipoteki w dziale IV księgi wieczystej.

- Uprawomocnienie wpisu: Po dokonaniu wpisu, strony mają czas na ewentualne odwołanie. Po upływie tego terminu wpis staje się prawomocny. Dopiero wtedy hipoteka jest w pełni skuteczna.

Co się dzieje, gdy przestajesz spłacać dług? Scenariusz egzekucji

To jest scenariusz, którego każdy dłużnik chciałby uniknąć, ale jako ekspert muszę go przedstawić. Jeśli przestaniesz spłacać dług zabezpieczony hipoteką, wierzyciel (bank) ma prawo wszcząć postępowanie egzekucyjne. Proces ten zazwyczaj wygląda następująco:

- Wypowiedzenie umowy kredytowej: Bank najpierw wysyła wezwania do zapłaty, a jeśli to nie skutkuje, wypowiada umowę kredytową, co oznacza, że cały dług staje się natychmiast wymagalny.

- Wystawienie bankowego tytułu egzekucyjnego: Bank może wystawić bankowy tytuł egzekucyjny, który po nadaniu mu klauzuli wykonalności przez sąd, staje się podstawą do wszczęcia egzekucji.

- Egzekucja komornicza: Na wniosek banku, komornik sądowy wszczyna postępowanie egzekucyjne z nieruchomości. Obejmuje to oszacowanie wartości nieruchomości, a następnie jej licytację.

- Licytacja komornicza: Nieruchomość jest sprzedawana na licytacji, a uzyskane środki przeznaczane są na zaspokojenie roszczeń wierzyciela hipotecznego w pierwszej kolejności.

Warto jednak pamiętać, że banki są zobligowane do umożliwienia dłużnikowi samodzielnej sprzedaży nieruchomości przez co najmniej 6 miesięcy, zanim zdecydują się na egzekucję komorniczą. To daje szansę na uniknięcie licytacji i często uzyskanie lepszej ceny.

Rodzaje hipotek w Polsce, które możesz spotkać najczęściej

W praktyce obrotu nieruchomościami w Polsce spotykamy się z kilkoma rodzajami hipotek. Warto znać te najpopularniejsze, aby świadomie podejmować decyzje.

Hipoteka umowna: Najczęstszy gość w księgach wieczystych przy kredycie

Hipoteka umowna to zdecydowanie najczęściej spotykany rodzaj hipoteki. Powstaje ona na podstawie umowy między właścicielem nieruchomości a wierzycielem, najczęściej bankiem, w celu zabezpieczenia spłaty kredytu hipotecznego. Wymaga ona oświadczenia właściciela nieruchomości o ustanowieniu hipoteki na rzecz banku. To właśnie z nią mamy do czynienia, gdy zaciągamy kredyt na zakup mieszkania czy budowę domu.

Hipoteka przymusowa: Kiedy ZUS lub Urząd Skarbowy mogą zająć Twoją nieruchomość bez Twojej zgody?

Hipoteka przymusowa, jak sama nazwa wskazuje, jest ustanawiana bez zgody, a nawet wiedzy właściciela nieruchomości. Powstaje ona na podstawie tytułu wykonawczego lub decyzji administracyjnej. Najczęściej spotykanymi przykładami są sytuacje, gdy zalegamy z płatnościami na rzecz:

- Zakładu Ubezpieczeń Społecznych (ZUS) za nieopłacone składki.

- Urzędu Skarbowego za niezapłacone podatki.

- Sądu na podstawie prawomocnego wyroku.

Wierzyciel uzyskuje odpowiedni dokument (np. decyzję administracyjną ZUS czy Urzędu Skarbowego, wyrok sądu) i na jego podstawie składa wniosek o wpis hipoteki przymusowej do księgi wieczystej. Właściciel nieruchomości dowiaduje się o tym zazwyczaj z zawiadomienia z sądu.

Hipoteka łączna: Jedno zadłużenie, kilka nieruchomości jako zabezpieczenie

Hipoteka łączna to specyficzny rodzaj zabezpieczenia, który obciąża co najmniej dwie nieruchomości w celu zabezpieczenia jednej wierzytelności. Wyobraźmy sobie, że masz dwie nieruchomości i potrzebujesz większego kredytu, który bank chce zabezpieczyć na obu. W takiej sytuacji bank może ustanowić hipotekę łączną. Jej cechą charakterystyczną jest to, że wierzyciel może dochodzić spłaty z dowolnie wybranej nieruchomości, a nawet z obu jednocześnie, aż do pełnego zaspokojenia długu.

Czym była hipoteka kaucyjna i czy nadal można ją spotkać?

Hipoteka kaucyjna była kiedyś powszechnie stosowanym rodzajem hipoteki, która zabezpieczała wierzytelności o nieustalonej wysokości (np. przyszłe odsetki, koszty egzekucji). Od 14 lutego 2011 roku nie można już ustanawiać nowych hipotek kaucyjnych. Zostały one zastąpione przez hipotekę umowną, która obecnie może zabezpieczać również wierzytelności przyszłe i o zmiennej wysokości. Jednakże, jeśli hipoteka kaucyjna została wpisana do księgi wieczystej przed tą datą, nadal obowiązuje i będzie skuteczna do czasu wygaśnięcia zabezpieczonego nią długu.

Koszty związane z ustanowieniem hipoteki na co się przygotować

Ustanowienie hipoteki wiąże się z pewnymi kosztami, które należy uwzględnić w swoim budżecie, zwłaszcza przy zaciąganiu kredytu hipotecznego. Oto najważniejsze z nich.

Opłata sądowa za wpis ile wynosi i kto ją pobiera?

Podstawowym kosztem jest stała opłata sądowa za wpis hipoteki do księgi wieczystej. Obecnie wynosi ona 200 zł i jest pobierana przez sąd rejonowy, wydział ksiąg wieczystych, w którym składany jest wniosek o wpis.

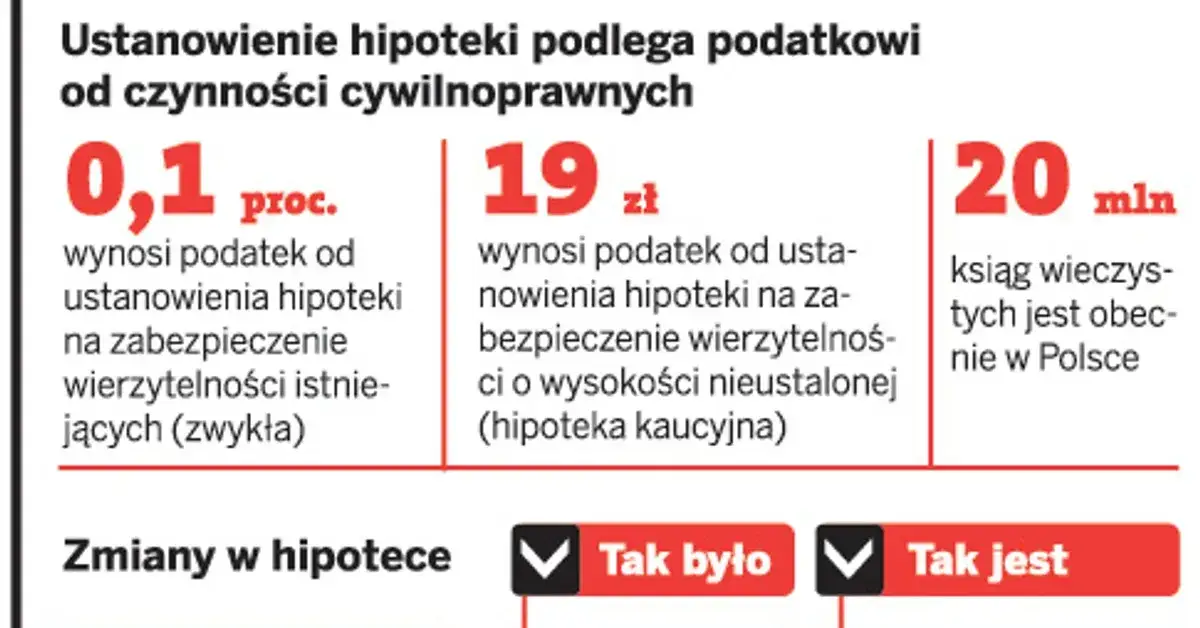

Podatek od czynności cywilnoprawnych (PCC) stała opłata, o której warto pamiętać

Oprócz opłaty sądowej, należy uiścić podatek od czynności cywilnoprawnych (PCC). W przypadku ustanowienia hipoteki na zabezpieczenie wierzytelności z tytułu kredytu bankowego, stawka PCC wynosi 19 zł. To stała opłata, niezależna od wysokości zabezpieczenia.

Taksa notarialna kiedy jest konieczna i od czego zależy jej wysokość?

Koszty notarialne, czyli taksa notarialna, pojawiają się wtedy, gdy oświadczenie o ustanowieniu hipoteki musi mieć formę aktu notarialnego. Dzieje się tak na przykład, gdy ustanawiamy hipotekę na rzecz osoby fizycznej lub prawnej innej niż bank, albo gdy bank wymaga takiej formy. Wysokość taksy notarialnej jest regulowana rozporządzeniem Ministra Sprawiedliwości i zależy od wartości zabezpieczenia. Im wyższa kwota hipoteki, tym wyższa taksa, choć istnieją maksymalne stawki.

Ubezpieczenie pomostowe: Ukryty koszt oczekiwania na wpis do księgi

Ubezpieczenie pomostowe to specyficzny koszt, który ponoszą kredytobiorcy hipoteczni. Banki naliczają je w okresie od uruchomienia kredytu do momentu uprawomocnienia się wpisu hipoteki w księdze wieczystej. Zazwyczaj ma ono formę podwyższonej marży kredytu lub dodatkowej opłaty. Jest to zabezpieczenie dla banku na wypadek, gdyby w międzyczasie coś stało się z nieruchomością lub jej statusem prawnym, zanim hipoteka zostanie formalnie ustanowiona. Po prawomocnym wpisie hipoteki, ubezpieczenie pomostowe przestaje być naliczane.

Spłaciłem dług jak usunąć hipotekę z księgi wieczystej?

Wielu moich klientów pyta, czy po spłacie kredytu hipoteka znika automatycznie. Niestety, nie. Wymaga to aktywnego działania.

Wygaśnięcie hipoteki to nie wszystko: Dlaczego wpis nie znika automatycznie?

To bardzo ważna kwestia. Hipoteka, jako prawo akcesoryjne, wygasa wraz z całkowitą spłatą zabezpieczonej wierzytelności. Oznacza to, że z chwilą uregulowania ostatniej raty kredytu, hipoteka przestaje istnieć w sensie prawnym. Jednakże, jej wpis w dziale IV księgi wieczystej nie znika automatycznie. Aby księga wieczysta odzwierciedlała rzeczywisty stan prawny nieruchomości, konieczne jest podjęcie działań w celu jej wykreślenia. Brak wykreślenia może utrudnić przyszłą sprzedaż nieruchomości.

Kwit mazalny: Kluczowy dokument od wierzyciela, bez którego ani rusz

Kluczowym dokumentem w procesie wykreślenia hipoteki jest tzw. kwit mazalny. Jest to oficjalne oświadczenie wierzyciela (najczęściej banku) potwierdzające całkowitą spłatę długu i wyrażające zgodę na wykreślenie hipoteki z księgi wieczystej. Bez tego dokumentu sąd nie dokona wykreślenia. Zawsze radzę moim klientom, aby po spłacie kredytu jak najszybciej wystąpili do banku o wydanie takiego kwitu.

Procedura wykreślenia hipoteki krok po kroku

Gdy masz już kwit mazalny, procedura wykreślenia hipoteki jest stosunkowo prosta:

- Uzyskanie kwitu mazalnego: Po całkowitej spłacie długu, skontaktuj się z wierzycielem (np. bankiem) i poproś o wydanie oświadczenia o spłacie długu i zgodzie na wykreślenie hipoteki (kwit mazalny). Upewnij się, że dokument jest prawidłowo sporządzony i zawiera wszystkie niezbędne dane.

- Złożenie wniosku do sądu: Wypełnij urzędowy formularz KW-WPIS (wniosek o wpis w księdze wieczystej), zaznaczając rubrykę dotyczącą wykreślenia hipoteki.

- Dołączenie dokumentów: Do wniosku dołącz oryginał kwitu mazalnego oraz dowód uiszczenia opłaty sądowej za wykreślenie hipoteki (obecnie 100 zł).

- Złożenie wniosku w sądzie: Wniosek wraz z załącznikami złóż osobiście w biurze podawczym sądu rejonowego (wydziału ksiąg wieczystych) właściwego dla położenia nieruchomości lub wyślij pocztą.

- Oczekiwanie na decyzję: Sąd rozpatrzy wniosek i po pozytywnej weryfikacji dokona wykreślenia hipoteki z działu IV księgi wieczystej. Otrzymasz zawiadomienie o dokonanym wpisie.

Nieruchomość z obciążeniem czy kupno i sprzedaż mieszkania z hipoteką są możliwe?

Kupno i sprzedaż nieruchomości obciążonej hipoteką to transakcje, które są w Polsce powszechne, ale wymagają szczególnej ostrożności i znajomości procedur. Jako Mateusz Ignasiak zawsze podkreślam, że kluczem jest transparentność i odpowiednie zabezpieczenie interesów obu stron.

Jak bezpiecznie kupić nieruchomość obciążoną hipoteką?

Kupno nieruchomości z hipoteką jest jak najbardziej możliwe, ale wymaga dokładnej weryfikacji i odpowiedniego zabezpieczenia transakcji. Oto kluczowe kroki, które zawsze polecam:

- Dokładna weryfikacja księgi wieczystej: Sprawdź dział IV księgi wieczystej, aby poznać kwotę hipoteki, wierzyciela i inne ewentualne obciążenia.

- Uzyskanie zaświadczenia o zadłużeniu: Sprzedający powinien dostarczyć zaświadczenie z banku o aktualnej kwocie zadłużenia, numerze konta do spłaty oraz promesę (zgodę banku na wykreślenie hipoteki po spłacie długu).

- Zabezpieczenie płatności: Najbezpieczniejszym rozwiązaniem jest bezpośrednia spłata kredytu sprzedającego z części pieniędzy kupującego. Kwota ta jest przelewana bezpośrednio na konto banku wierzyciela hipotecznego. Pozostała część ceny trafia do sprzedającego.

- Zapisy w akcie notarialnym: W akcie notarialnym należy precyzyjnie określić sposób zapłaty, wskazując, jaka część ceny zostanie przeznaczona na spłatę hipoteki, a jaka trafi do sprzedającego. Notariusz powinien również zawrzeć zapis o zobowiązaniu sprzedającego do dostarczenia kwitu mazalnego w określonym terminie.

Pamiętaj, że transparentność i współpraca z notariuszem są tutaj Twoimi najlepszymi sojusznikami.

Sprzedaż mieszkania z kredytem hipotecznym: Jak to zorganizować?

Sprzedaż mieszkania obciążonego kredytem hipotecznym to również standardowa procedura. Możliwe są różne scenariusze:

- Spłata kredytu z pieniędzy kupującego: To najczęstsza opcja. Kupujący przelewa część kwoty zakupu bezpośrednio na konto banku, który udzielił Ci kredytu hipotecznego. Po spłacie bank wydaje kwit mazalny, a reszta pieniędzy trafia do Ciebie.

- Spłata kredytu z własnych środków: Jeśli masz wystarczające oszczędności, możesz spłacić kredyt przed sprzedażą nieruchomości. Wtedy sprzedajesz mieszkanie już bez hipoteki, co bywa atrakcyjniejsze dla kupującego.

- Przeniesienie hipoteki na inną nieruchomość: W niektórych przypadkach, jeśli kupujesz inną nieruchomość, możesz negocjować z bankiem przeniesienie zabezpieczenia hipotecznego na nową nieruchomość. To jednak rzadziej spotykana i bardziej skomplikowana opcja.

- Przejęcie długu przez kupującego: Teoretycznie możliwe jest, aby kupujący przejął Twój kredyt hipoteczny wraz z hipoteką. Wymaga to jednak zgody banku i spełnienia przez kupującego wszystkich wymogów kredytowych, co w praktyce jest rzadkością.

Niezależnie od wybranego scenariusza, kluczowe jest uzyskanie promesy z banku, w której bank zobowiąże się do wykreślenia hipoteki po spłacie określonej kwoty.

Przeczytaj również: Spłaciłeś kredyt? Wykreśl hipotekę z KW krok po kroku!

Ryzyka, na które musisz zwrócić uwagę jako kupujący

Jako kupujący nieruchomość z hipoteką, musisz być świadomy potencjalnych ryzyk. Dlatego zawsze radzę zachować szczególną ostrożność:

- Niejasności co do kwoty zadłużenia: Upewnij się, że masz aktualne i precyzyjne zaświadczenie z banku o wysokości długu. Różnice mogą prowadzić do problemów.

- Brak zgody banku na wykreślenie hipoteki: Zawsze żądaj promesy bankowej. Bez niej, nawet po spłacie długu, bank może zwlekać z wydaniem kwitu mazalnego, co uniemożliwi Ci wykreślenie hipoteki.

- Dodatkowe opłaty i kary: Sprawdź, czy sprzedający nie ma zaległości w spłacie kredytu, które mogłyby generować dodatkowe koszty lub kary, które musiałbyś uwzględnić w rozliczeniu.

- Inne obciążenia w księdze wieczystej: Hipoteka to nie jedyne możliwe obciążenie. Zawsze dokładnie analizuj wszystkie działy księgi wieczystej, aby upewnić się, że nie ma innych wpisów (np. służebności, praw dożywocia, innych hipotek), które mogłyby wpłynąć na Twoje prawa.

Dokładna weryfikacja dokumentów, wsparcie doświadczonego notariusza i ewentualnie doradcy finansowego to najlepsza ochrona przed nieprzewidzianymi problemami.