Ten artykuł to kompleksowy przewodnik po procedurze zgłaszania i opłacania podatku od nieruchomości w Polsce. Dowiesz się, kto jest zobowiązany do zapłaty, jakie dokumenty przygotować, gdzie i w jakich terminach je złożyć oraz jak obliczyć wysokość podatku, aby sprawnie i bezbłędnie wypełnić swoje obowiązki.

Jak zgłosić podatek od nieruchomości kluczowe informacje dla właścicieli

- Obowiązek podatkowy dotyczy właścicieli, użytkowników wieczystych, samoistnych posiadaczy nieruchomości, a w niektórych przypadkach także dzierżawców nieruchomości gminnych.

- Osoby fizyczne mają 14 dni na złożenie formularza IN-1 od daty powstania obowiązku podatkowego (np. zakupu nieruchomości).

- Podstawowym dokumentem jest formularz IN-1 wraz z załącznikami (ZIN-1, ZIN-2, ZIN-3).

- Dokumenty można złożyć osobiście w urzędzie gminy/miasta, wysłać pocztą (listem poleconym) lub elektronicznie przez ePUAP.

- Osoby fizyczne płacą podatek w czterech ratach: do 15 marca, 15 maja, 15 września i 15 listopada.

- Niezgłoszenie podatku w terminie może skutkować odsetkami za zwłokę i odpowiedzialnością karno-skarbową.

Kogo dotyczy obowiązek zgłoszenia podatku od nieruchomości? Sprawdź, czy jesteś na liście

Zgłoszenie i opłacenie podatku od nieruchomości to jeden z podstawowych obowiązków każdego właściciela. Warto jednak pamiętać, że krąg osób zobowiązanych do tego nie ogranicza się wyłącznie do właścicieli. Obowiązek podatkowy reguluje przede wszystkim Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych, która jasno precyzuje, kto musi złożyć informację IN-1 lub deklarację DN-1.

Kto dokładnie musi złożyć informację IN-1?

Zgodnie z przepisami, obowiązek zgłoszenia i opłacania podatku od nieruchomości ciąży na kilku grupach podmiotów. Jako ekspert, zawsze podkreślam, że kluczowe jest ustalenie, kto w danej sytuacji jest faktycznym podatnikiem. Oto lista podmiotów objętych tym obowiązkiem:

- Właściciele nieruchomości to najczęstszy przypadek, obejmujący zarówno osoby fizyczne, jak i prawne.

- Użytkownicy wieczyści gruntów choć nie są właścicielami, ich prawo użytkowania wieczystego wiąże się z obowiązkiem podatkowym.

- Samoistni posiadacze nieruchomości lub obiektów budowlanych czyli osoby, które faktycznie władają nieruchomością jak właściciele, choć formalnie nimi nie są.

- Posiadacze zależni w niektórych, ściśle określonych przypadkach, obowiązek ten może dotyczyć również posiadaczy zależnych, na przykład dzierżawców nieruchomości stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego (np. nieruchomości gminnych).

Odziedziczyłeś lub kupiłeś nieruchomość? Oto, kiedy powstaje Twój obowiązek podatkowy

Obowiązek podatkowy w zakresie podatku od nieruchomości nie powstaje w dniu zakupu czy otrzymania spadku, ale nieco później. Dla osób fizycznych, zgodnie z ustawą, obowiązek ten powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające powstanie tego obowiązku. Oznacza to, że jeśli kupiłeś mieszkanie w marcu, obowiązek podatkowy powstaje 1 kwietnia. Podobnie jest w przypadku dziedziczenia nieruchomości, zakończenia budowy domu i uzyskania pozwolenia na użytkowanie, czy też zmiany sposobu użytkowania obiektu budowlanego lub jego części.

Czy najemca lub dzierżawca również płaci ten podatek? Wyjaśniamy wyjątki

Zasadniczo, najemcy i dzierżawcy nie są podatnikami podatku od nieruchomości, ponieważ nie są ani właścicielami, ani użytkownikami wieczystymi. Istnieje jednak jeden istotny wyjątek, o którym wspomniałem wcześniej. Obowiązek podatkowy może spoczywać na posiadaczach zależnych, jeśli przedmiotem posiadania są nieruchomości lub ich części stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego, a posiadanie to wynika z umowy zawartej z właścicielem lub z innego tytułu prawnego. Najczęściej dotyczy to dzierżawców nieruchomości gminnych.

Zanim zaczniesz: Jakie dokumenty przygotować do zgłoszenia podatku?

Przygotowanie odpowiednich dokumentów to pierwszy i niezwykle ważny krok w procesie zgłaszania podatku od nieruchomości. Bez nich prawidłowe wypełnienie formularza IN-1 będzie niemożliwe. Z mojego doświadczenia wynika, że to właśnie na tym etapie często pojawiają się pierwsze wątpliwości. Upewnij się, że masz wszystko pod ręką.

Akt notarialny, wypis z księgi wieczystej co będzie Ci potrzebne?

Aby prawidłowo wypełnić informację IN-1, musisz dysponować dokumentami potwierdzającymi Twoje prawo do nieruchomości oraz zawierającymi kluczowe dane dotyczące jej parametrów. Do najważniejszych z nich należą:

- Akt notarialny zakupu nieruchomości lub umowa darowizny.

- Postanowienie sądu o nabyciu spadku (jeśli nieruchomość została odziedziczona).

- Wypis z księgi wieczystej zawiera szczegółowe informacje o nieruchomości, jej właścicielach i ewentualnych obciążeniach.

- Umowa deweloperska i protokół odbioru (w przypadku nowo nabytych mieszkań od dewelopera).

- Pozwolenie na użytkowanie obiektu budowlanego (dla nowo wybudowanych domów).

Informacje o powierzchni użytkowej i gruncie gdzie ich szukać?

Wysokość podatku od nieruchomości jest ściśle związana z powierzchnią. Dlatego tak ważne jest, aby dysponować dokładnymi danymi. Informacje o powierzchni użytkowej budynków (mieszkań, domów) oraz powierzchni gruntów, które podlegają opodatkowaniu, znajdziesz przede wszystkim w akcie notarialnym zakupu nieruchomości. Dodatkowo, przydatne mogą być wypis z rejestru gruntów i budynków (dostępny w starostwie powiatowym) oraz projekt budowlany (szczególnie w przypadku nowo wybudowanych obiektów). Pamiętaj, że powierzchnia użytkowa to nie to samo co powierzchnia całkowita liczy się tylko ta część, która jest faktycznie wykorzystywana.

Przygotuj dane wszystkich współwłaścicieli dlaczego to takie ważne?

W przypadku, gdy nieruchomość ma kilku współwłaścicieli, obowiązek podatkowy ciąży na nich solidarnie. Oznacza to, że każdy ze współwłaścicieli odpowiada za całość zobowiązania. Dlatego też, składając informację IN-1, musisz załączyć załącznik ZIN-3, w którym należy podać dane wszystkich współwłaścicieli. Urząd musi mieć pełny obraz sytuacji, aby prawidłowo naliczyć podatek i ewentualnie skierować wezwania do zapłaty do wszystkich zobowiązanych. Brak tych danych może opóźnić proces i spowodować konieczność korekty.

Krok po kroku: Jak prawidłowo wypełnić i złożyć formularz IN-1?

Wypełnienie i złożenie formularza IN-1 może wydawać się skomplikowane, ale z odpowiednimi wskazówkami staje się znacznie prostsze. Pamiętaj, że precyzja jest kluczowa, aby uniknąć późniejszych problemów z urzędem.

Pobieranie aktualnego formularza IN-1: Gdzie go znaleźć i na co zwrócić uwagę?

Zawsze upewnij się, że korzystasz z najnowszej, aktualnej wersji formularza IN-1 (Informacja o nieruchomościach i obiektach budowlanych). Formularze te są dostępne na stronach internetowych urzędów gmin i miast (szukaj w sekcjach "Podatki i opłaty lokalne" lub "Druki do pobrania"), a także na platformie ePUAP. Przepisy podatkowe mogą się zmieniać, a wraz z nimi wzory formularzy, dlatego korzystanie z nieaktualnej wersji może skutkować koniecznością ponownego złożenia dokumentów.

Kluczowe pola w formularzu: Instrukcja wypełniania, by uniknąć błędów

Wypełniając formularz IN-1, zwróć szczególną uwagę na następujące punkty:

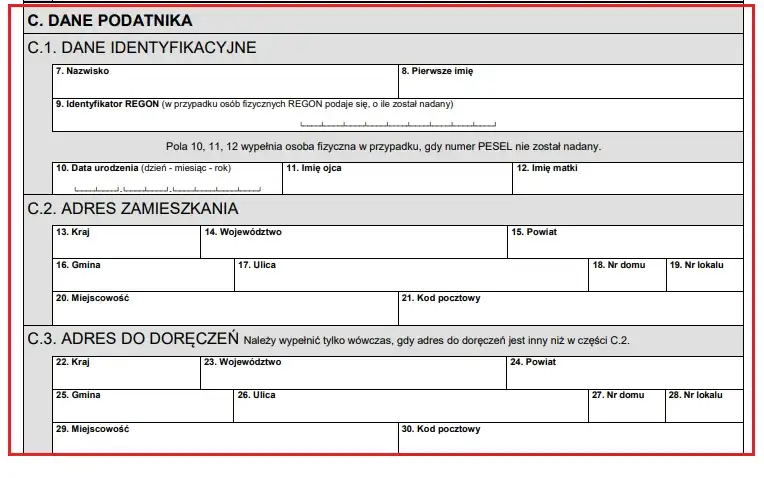

- Dane identyfikacyjne podatnika: Upewnij się, że Twoje dane osobowe (imię, nazwisko, PESEL, adres zamieszkania) są wpisane poprawnie i zgodnie z dokumentem tożsamości.

- Cel złożenia informacji: Zaznacz odpowiednią opcję czy składasz informację po raz pierwszy, czy jest to korekta wcześniej złożonej informacji.

- Dane identyfikacyjne nieruchomości: Wpisz dokładny adres nieruchomości, numer księgi wieczystej (jeśli jest założona), numer działki ewidencyjnej oraz obręb.

- Powierzchnie: To jeden z najważniejszych elementów. Podaj dokładne powierzchnie gruntów (użytkowych, pod wodami, pozostałych) oraz powierzchnie użytkowe budynków lub ich części (mieszkalnych, pozostałych, zajętych na prowadzenie działalności gospodarczej).

- Załączniki: Pamiętaj o zaznaczeniu, które załączniki (ZIN-1, ZIN-2, ZIN-3) dołączasz do formularza.

- Data i podpis: Podpisz formularz czytelnie i wpisz datę jego wypełnienia.

Jak poprawnie wypełnić załączniki ZIN-1, ZIN-2 i ZIN-3?

Formularz IN-1 często wymaga dołączenia odpowiednich załączników, które precyzują szczegóły dotyczące nieruchomości. Są to:

- ZIN-1 (Dane o przedmiotach opodatkowania): W tym załączniku podajesz szczegółowe informacje o wszystkich nieruchomościach i obiektach budowlanych, które posiadasz i które podlegają opodatkowaniu. Wpisujesz tu ich rodzaj, powierzchnię, adres oraz przeznaczenie.

- ZIN-2 (Dane o przedmiotach zwolnionych z opodatkowania): Jeśli posiadasz nieruchomości lub ich części, które są zwolnione z podatku od nieruchomości (np. grunty pod wodami płynącymi, nieruchomości zajęte na potrzeby prowadzenia działalności pożytku publicznego), musisz je tutaj wyszczególnić, wskazując podstawę prawną zwolnienia.

- ZIN-3 (Dane współwłaścicieli): Jak już wspomniałem, w przypadku współwłasności nieruchomości, załącznik ten jest obowiązkowy. Musisz w nim podać dane identyfikacyjne wszystkich współwłaścicieli (imię, nazwisko, PESEL/NIP).

Każdy z tych załączników jest integralną częścią informacji IN-1 i powinien być wypełniony z taką samą starannością.

Trzy sposoby na złożenie dokumentów: Wybierz najwygodniejszy dla siebie

Masz kilka opcji, aby złożyć swoją informację o nieruchomościach i obiektach budowlanych. Wybór zależy od Twoich preferencji i dostępu do technologii:

- Osobiście w urzędzie: Możesz udać się do urzędu gminy lub miasta właściwego dla miejsca położenia nieruchomości i złożyć dokumenty w biurze podawczym.

- Pocztą: Wysłanie dokumentów listem poleconym (najlepiej za potwierdzeniem odbioru) to bezpieczna i wygodna opcja, zwłaszcza jeśli mieszkasz daleko od urzędu.

- Elektronicznie przez ePUAP: Coraz popularniejsza metoda, która pozwala załatwić sprawę bez wychodzenia z domu.

Jak złożyć deklarację podatkową przez ePUAP? Praktyczny przewodnik

Składanie dokumentów przez platformę ePUAP jest coraz prostsze i zyskuje na popularności. Oto kroki, które musisz wykonać:

- Załóż profil zaufany lub posiadaj podpis kwalifikowany: To niezbędne narzędzia do elektronicznego podpisywania dokumentów i potwierdzania tożsamości w sieci.

- Wejdź na stronę ePUAP: Zaloguj się na swoje konto.

- Znajdź odpowiednią usługę: Wyszukaj "Informacja w sprawie podatku od nieruchomości" lub "Złożenie informacji o nieruchomościach i obiektach budowlanych (IN-1)".

- Wypełnij formularz online: System przeprowadzi Cię przez proces wypełniania formularza IN-1 i ewentualnych załączników. Część danych może być automatycznie pobrana z profilu zaufanego.

- Dołącz skany dokumentów: Jeśli są wymagane załączniki (np. akt notarialny), zeskanuj je i dołącz do formularza.

- Podpisz elektronicznie: Użyj profilu zaufanego lub podpisu kwalifikowanego, aby podpisać wysyłane dokumenty.

- Wyślij i pobierz UPO: Po wysłaniu otrzymasz Urzędowe Poświadczenie Odbioru (UPO), które jest dowodem złożenia dokumentów. Zachowaj je!

Wizyta w urzędzie czy list polecony? Co musisz wiedzieć?

Jeśli zdecydujesz się na tradycyjne metody, pamiętaj o kilku ważnych kwestiach. Składając dokumenty osobiście w urzędzie, zawsze poproś o potwierdzenie złożenia pieczęć na kopii dokumentu lub osobne poświadczenie. To Twój dowód, że wywiązałeś się z obowiązku. W przypadku wysyłki pocztą, zawsze wybieraj opcję listu poleconego za potwierdzeniem odbioru. Potwierdzenie to, po powrocie do Ciebie, będzie niepodważalnym dowodem na to, że dokumenty zostały wysłane i doręczone w terminie. Unikaj wysyłania zwykłym listem, ponieważ w razie zagubienia przesyłki trudno będzie udowodnić, że wywiązałeś się z obowiązku.

Kluczowe terminy, których nie możesz przegapić

Terminowość w kwestiach podatkowych jest absolutnie kluczowa. Przekroczenie choćby jednego dnia może skutkować nieprzyjemnymi konsekwencjami. Dlatego zawsze podkreślam, jak ważne jest, aby znać i przestrzegać obowiązujących dat.

Masz tylko 14 dni: Od kiedy liczyć termin na zgłoszenie nowej nieruchomości?

Dla osób fizycznych, które nabyły nieruchomość lub w inny sposób stały się jej podatnikami, obowiązuje bardzo krótki termin na złożenie informacji IN-1. Masz na to zaledwie 14 dni. Termin ten liczy się od dnia powstania obowiązku podatkowego, czyli od pierwszego dnia miesiąca następującego po miesiącu, w którym zaszły okoliczności uzasadniające ten obowiązek (np. zakup nieruchomości, zakończenie budowy). Zaznaczenie tej daty w kalendarzu zaraz po nabyciu nieruchomości to najlepsza praktyka, jaką mogę polecić.

Terminy płatności rat w 2026 roku: Zapisz te daty w kalendarzu

Po złożeniu informacji IN-1, otrzymasz decyzję z urzędu gminy lub miasta, określającą wysokość podatku i terminy płatności. Dla osób fizycznych podatek od nieruchomości jest zazwyczaj płatny w czterech ratach, proporcjonalnie do czasu trwania obowiązku podatkowego. Na rok 2026 terminy te wyglądają następująco:- I rata: do 15 marca

- II rata: do 15 maja

- III rata: do 15 września

- IV rata: do 15 listopada

Jeśli kwota podatku nie przekracza 100 zł, płaci się ją jednorazowo w terminie płatności pierwszej raty.

Co w przypadku korekty? Kiedy i jak zaktualizować informację IN-1?

Życie bywa zmienne, a wraz z nim status Twojej nieruchomości. Istnieją sytuacje, w których musisz zaktualizować wcześniej złożoną informację IN-1. Korekta jest konieczna, gdy następuje:

- Zmiana właściciela (np. sprzedaż, darowizna, dziedziczenie).

- Zmiana sposobu użytkowania nieruchomości lub jej części (np. przekształcenie części mieszkalnej na lokal użytkowy).

- Rozbudowa lub nadbudowa, która zwiększa powierzchnię użytkową budynku.

- Zakończenie rozbiórki obiektu budowlanego.

Aby dokonać korekty, należy złożyć nowy formularz IN-1, zaznaczając w nim opcję "korekta informacji". Dołącz do niego wszelkie dokumenty potwierdzające zmiany. Pamiętaj, że na złożenie korekty również masz 14 dni od momentu zaistnienia zmian.

Ile zapłacisz? Od czego zależy wysokość podatku od nieruchomości?

Wysokość podatku od nieruchomości to kwestia, która interesuje każdego właściciela. W przeciwieństwie do innych podatków, stawki nie są jednolite dla całego kraju. Zależą one od kilku czynników i mogą różnić się nawet między sąsiednimi gminami.

Jak gmina ustala stawki podatku? Różnice między miastami

Stawki podatku od nieruchomości są ustalane corocznie przez rady gmin w drodze uchwały. To oznacza, że wysokość podatku za podobną nieruchomość może być inna w Warszawie, Krakowie czy małej miejscowości. Istnieje jednak pewne ograniczenie: rady gmin nie mogą przekroczyć maksymalnych stawek, które są ogłaszane przez Ministra Finansów w drodze obwieszczenia. Te maksymalne stawki są aktualizowane co roku. Aby sprawdzić aktualne stawki dla swojej nieruchomości, zawsze zalecam zajrzeć na stronę internetową urzędu gminy lub miasta, w której położona jest nieruchomość, lub skontaktować się bezpośrednio z wydziałem podatków i opłat lokalnych.

Rola powierzchni użytkowej w obliczaniu podatku za mieszkanie i dom

Kluczowym elementem wpływającym na wysokość podatku od budynków (w tym mieszkań i domów) jest ich powierzchnia użytkowa. Podatek jest naliczany od każdego metra kwadratowego tej powierzchni. Co ważne, stawki są zróżnicowane w zależności od przeznaczenia budynku. Inna stawka obowiązuje dla powierzchni mieszkalnej, inna dla powierzchni zajętej na prowadzenie działalności gospodarczej, a jeszcze inna dla pozostałych części budynku. Dlatego tak ważne jest precyzyjne określenie tych powierzchni w formularzu IN-1.

Podatek od gruntu i części wspólnych o czym często zapominamy?

Często właściciele skupiają się wyłącznie na powierzchni budynku, zapominając, że podatek płaci się również od gruntów. Obowiązek podatkowy dotyczy zarówno gruntów, na których posadowiony jest budynek, jak i tych niezabudowanych. Stawki za grunty również są zróżnicowane inne dla gruntów związanych z prowadzeniem działalności gospodarczej, a inne dla pozostałych. Ponadto, w przypadku mieszkań w budynkach wielorodzinnych, płacimy podatek również od udziału w częściach wspólnych nieruchomości (np. klatki schodowe, korytarze, grunt pod budynkiem), który jest proporcjonalny do wielkości naszego mieszkania.

Co grozi za niezgłoszenie podatku w terminie?

Niezgłoszenie podatku od nieruchomości w terminie lub opóźnienie w jego płatności to nie tylko drobne niedopatrzenie, ale poważne naruszenie obowiązków podatkowych, które może prowadzić do nieprzyjemnych konsekwencji. Jako ekspert, zawsze przestrzegam przed lekceważeniem tych terminów.

Odsetki za zwłokę: Jak są naliczane?

Najbardziej bezpośrednią konsekwencją niezgłoszenia nieruchomości w terminie lub opóźnienia w płatności rat podatku jest naliczenie odsetek za zwłokę. Odsetki te są naliczane za każdy dzień opóźnienia, począwszy od dnia następującego po terminie płatności. Ich wysokość jest ustalana na podstawie stopy referencyjnej NBP powiększonej o 2 punkty procentowe, z pewnymi modyfikacjami w zależności od długości zaległości. Im dłużej zwlekasz z uregulowaniem należności, tym większa kwota odsetek do zapłaty.

Konsekwencje karno-skarbowe: Kiedy urząd może nałożyć grzywnę?

Niezgłoszenie podatku od nieruchomości w terminie może być również zakwalifikowane jako wykroczenie lub przestępstwo skarbowe, zwłaszcza jeśli działanie to miało na celu uchylenie się od opodatkowania. W takiej sytuacji urząd może wszcząć postępowanie karno-skarbowe, które może skutkować nałożeniem grzywny. Wysokość grzywny zależy od skali zaniedbania i kwoty niezapłaconego podatku. W skrajnych przypadkach, przy dużej kwocie zaległości i celowym działaniu, konsekwencje mogą być znacznie poważniejsze.

Przeczytaj również: Cofnięcie darowizny nieruchomości: kiedy i jak odzyskać majątek?

Jak uniknąć problemów? Procedura "czynnego żalu" w praktyce

Jeśli zdarzyło Ci się zapomnieć o terminie lub popełnić błąd w deklaracji, nie wszystko stracone. Istnieje procedura "czynnego żalu", która pozwala uniknąć lub złagodzić konsekwencje karno-skarbowe. Na czym polega?

Musisz złożyć pisemne zawiadomienie do naczelnika urzędu skarbowego lub wójta/burmistrza/prezydenta miasta (w zależności od tego, kto jest właściwy w sprawie podatku od nieruchomości), w którym:- Przyznasz się do popełnionego czynu (np. niezłożenia informacji w terminie).

- Wskażesz istotne okoliczności popełnionego czynu.

- Jednocześnie lub w wyznaczonym terminie skorygujesz swój błąd (np. złożysz zaległą informację IN-1).

- Uregulujesz zaległy podatek wraz z odsetkami za zwłokę.

Ważne jest, aby złożyć "czynny żal" zanim organ podatkowy sam wykryje nieprawidłowość i wszcznie postępowanie. To Twoja szansa na uniknięcie poważniejszych konsekwencji.