Jako właściciel nieruchomości w Polsce, niezależnie od tego, czy jest to dom, mieszkanie, czy grunt, z pewnością spotkałeś się z koniecznością uiszczania podatku od nieruchomości. Zrozumienie, co ile się płaci ten podatek i jakie są dokładne terminy, jest absolutnie kluczowe, aby uniknąć nieprzyjemnych konsekwencji. W tym artykule dostarczę Ci praktycznych i jasnych informacji na temat częstotliwości i zasad płatności, abyś mógł spokojnie zarządzać swoimi finansami.

Podatek od nieruchomości płaci się raz w roku lub w ratach poznaj kluczowe terminy

- Osoby fizyczne płacą podatek w 4 ratach rocznych: do 15 marca, 15 maja, 15 września i 15 listopada.

- Jeśli roczna kwota podatku nie przekracza 100 zł, osoby fizyczne płacą jednorazowo do 15 marca.

- Osoby prawne i firmy uiszczają podatek w ratach miesięcznych, do 15. dnia każdego miesiąca, z wyjątkiem stycznia (do 31 stycznia).

- Podstawą płatności dla osób fizycznych jest decyzja z urzędu, dla osób prawnych samodzielna deklaracja.

- W przypadku opóźnienia w doręczeniu decyzji, podatnik ma 14 dni na zapłatę od momentu jej otrzymania.

- Podatek można opłacić przelewem, w kasie urzędu lub u inkasenta.

Kto i za co płaci podatek od nieruchomości?

Zacznijmy od podstaw: kto właściwie jest zobowiązany do płacenia podatku od nieruchomości? Obowiązek ten spoczywa na osobach fizycznych, osobach prawnych oraz jednostkach organizacyjnych, w tym spółkach nieposiadających osobowości prawnej. Kluczowe jest tutaj posiadanie odpowiedniego tytułu prawnego do nieruchomości.

Podatek płaci się za: własność nieruchomości (grunty, budynki lub ich części, budowle lub ich części związane z prowadzeniem działalności gospodarczej), posiadanie samoistne (czyli faktyczne władanie nieruchomością jak właściciel, bez formalnego tytułu), użytkowanie wieczyste (prawo do korzystania z gruntu Skarbu Państwa lub samorządu na określony czas) oraz posiadanie nieruchomości należących do Skarbu Państwa lub jednostki samorządu terytorialnego, jeśli wynika to z umowy lub jest bezumowne, ale faktyczne.

Wysokość stawek podatku od nieruchomości nie jest stała w całym kraju. To rada gminy w drodze uchwały ustala konkretne stawki, ale musi się mieścić w limitach ogłaszanych corocznie przez Ministra Finansów. Na przykład, na 2026 rok maksymalne stawki dla budynków mieszkalnych wynoszą 1,25 zł od 1 m² powierzchni użytkowej, natomiast dla budynków związanych z prowadzeniem działalności gospodarczej jest to już 35,53 zł od 1 m² powierzchni użytkowej. Jak widzisz, różnice są znaczące i zależą od przeznaczenia nieruchomości.

Czy decyzja z urzędu to Twój jedyny wyznacznik?

To bardzo ważne rozróżnienie, które często budzi wątpliwości. Dla osób fizycznych podstawą do zapłaty podatku od nieruchomości jest zawsze decyzja ustalająca wysokość podatku. Otrzymujesz ją od właściwego organu podatkowego wójta, burmistrza lub prezydenta miasta, w zależności od miejsca położenia nieruchomości. Bez tej decyzji nie masz obowiązku płacić podatku, ponieważ to ona określa jego kwotę i terminy.

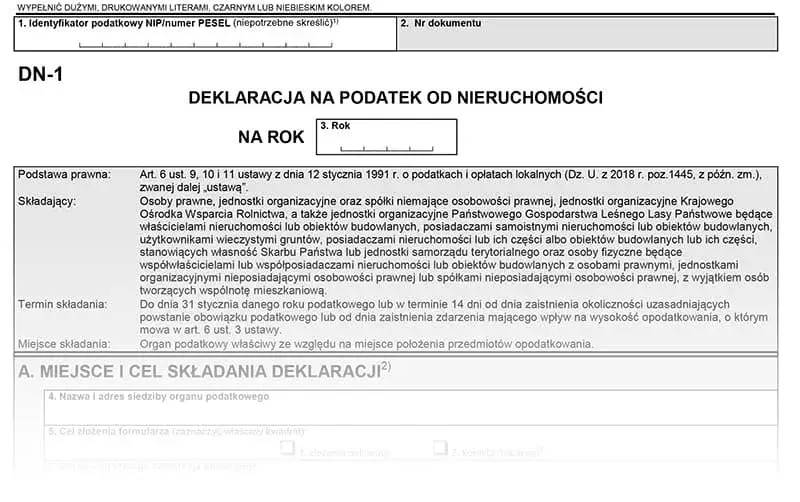

Zupełnie inaczej wygląda sytuacja w przypadku osób prawnych i jednostek organizacyjnych. One nie czekają na decyzję. To na nich spoczywa obowiązek samodzielnego obliczenia wysokości podatku i złożenia deklaracji na podatek od nieruchomości (formularz DN-1) do 31 stycznia każdego roku podatkowego. Na podstawie tej deklaracji samodzielnie dokonują wpłat w odpowiednich terminach. To pokazuje, jak odmienne są procedury w zależności od statusu prawnego podatnika.

Terminy płatności podatku dla osób fizycznych

Jeśli jesteś osobą fizyczną i posiadasz nieruchomość, musisz pamiętać o kilku kluczowych datach w ciągu roku. Urząd, po wydaniu decyzji podatkowej, oczekuje od Ciebie uregulowania należności w wyznaczonych terminach. Zazwyczaj płatność rozłożona jest na raty, co ułatwia zarządzanie domowym budżetem.

Cztery kluczowe daty w roku, których nie możesz przegapić

Dla większości osób fizycznych podatek od nieruchomości jest rozłożony na cztery raty. Warto je sobie zapisać w kalendarzu, aby uniknąć niepotrzebnych odsetek za zwłokę. Oto one:

- do 15 marca pierwsza rata,

- do 15 maja druga rata,

- do 15 września trzecia rata,

- do 15 listopada czwarta i ostatnia rata.

Pamiętaj, że te daty są stałe i dotyczą każdego roku podatkowego.

Kiedy cały podatek trzeba zapłacić za jednym razem? Wyjaśniamy zasadę 100 złotych

Istnieje pewien wyjątek od reguły płatności w ratach. Jeśli roczna kwota podatku od nieruchomości dla osoby fizycznej nie przekracza 100 złotych, wówczas całą należność należy uregulować jednorazowo. Terminem płatności w takim przypadku jest termin płatności pierwszej raty, czyli do 15 marca danego roku. To praktyczne rozwiązanie, które eliminuje konieczność rozbijania niewielkich kwot na wiele mniejszych wpłat.

Co zrobić, gdy pismo z urzędu przychodzi z opóźnieniem? Masz na to 14 dni!

Co w sytuacji, gdy decyzja o wysokości podatku od nieruchomości dotrze do Ciebie z opóźnieniem, już po upływie terminu płatności pierwszej raty, a może nawet kolejnych? Nie musisz się martwić natychmiastowymi konsekwencjami. Przepisy przewidują w takiej sytuacji, że masz 14 dni od dnia odebrania decyzji na uregulowanie zaległej raty (lub rat). To ważne, abyś nie czuł się pokrzywdzony przez opóźnienia po stronie urzędu. Pamiętaj jednak, aby po otrzymaniu pisma działać sprawnie i nie odkładać płatności na ostatnią chwilę.

Jak płacą podatek osoby prawne i firmy?

Dla osób prawnych, czyli spółek, fundacji, stowarzyszeń, a także dla jednostek organizacyjnych nieposiadających osobowości prawnej, zasady płatności podatku od nieruchomości są inne niż dla osób fizycznych. Tutaj proces jest bardziej złożony i wymaga większej samodzielności ze strony podatnika.

Comiesięczny obowiązek: dlaczego firmy płacą podatek inaczej?

Osoby prawne i jednostki organizacyjne są zobowiązane do płacenia podatku od nieruchomości w miesięcznych ratach. Wysokość tych rat jest proporcjonalna do czasu trwania obowiązku podatkowego. Wynika to z faktu, że to właśnie te podmioty samodzielnie obliczają podatek w deklaracji DN-1, którą składają na początku roku. Mając pełną wiedzę o kwocie rocznego zobowiązania, rozkładają ją na równe części, które następnie uiszczają co miesiąc. To pozwala na bieżące zarządzanie płynnością finansową firmy.

Dwa różne terminy na start: jak zapłacić za styczeń i pozostałe miesiące?

Choć ogólna zasada mówi o płatnościach miesięcznych, istnieją dwa kluczowe terminy, o których firmy muszą pamiętać:

- Za styczeń podatek należy zapłacić do 31 stycznia danego roku.

- Za pozostałe miesiące (od lutego do grudnia) płatności dokonuje się do 15. dnia każdego miesiąca.

Warto zwrócić uwagę na ten wcześniejszy termin za styczeń, aby uniknąć niepotrzebnych odsetek. Jest to element, który często bywa pomijany w natłoku innych obowiązków.

Praktyczne sposoby na zapłatę podatku od nieruchomości

Kiedy już wiesz, ile i kiedy masz zapłacić, pozostaje kwestia, jak to zrobić. Na szczęście, współczesne urzędy oferują kilka wygodnych metod płatności, dzięki czemu możesz wybrać tę, która najbardziej Ci odpowiada.

Dostępne metody płatności: od przelewu po wizytę w urzędzie

Masz kilka opcji, aby uregulować swój podatek od nieruchomości:

- W kasie urzędu gminy/miasta: To tradycyjna metoda, idealna dla tych, którzy wolą płatności gotówkowe lub mają blisko do urzędu.

- Przelewem na rachunek bankowy urzędu: Najpopularniejsza i najwygodniejsza metoda. Możesz to zrobić online, bez wychodzenia z domu.

- U inkasenta: Niektóre gminy, zwłaszcza mniejsze, przewidują możliwość opłacania podatku u wyznaczonych inkasentów (np. sołtysów). Informacje o takiej możliwości znajdziesz w decyzji podatkowej lub na stronie urzędu.

Gdzie znaleźć numer konta do wpłaty? Kluczowe informacje w decyzji podatkowej

Dla osób fizycznych sprawa jest prosta numer konta do wpłaty podatku znajdziesz bezpośrednio w decyzji podatkowej, którą otrzymujesz z urzędu. Zazwyczaj jest to indywidualny numer rachunku przypisany do konkretnego podatnika, co ułatwia identyfikację wpłaty.

W przypadku osób prawnych, które samodzielnie składają deklarację, numer konta należy sprawdzić na stronie internetowej właściwego urzędu gminy/miasta, na który składana jest deklaracja. Zazwyczaj jest to ogólny rachunek bankowy urzędu przeznaczony do wpłat podatku od nieruchomości.

Co grozi za spóźnienie z zapłatą podatku?

Nikt z nas nie lubi płacić więcej niż musi. Niestety, spóźnienie z zapłatą podatku od nieruchomości może wiązać się z dodatkowymi kosztami i nieprzyjemnymi konsekwencjami. Zawsze warto pamiętać o terminach, aby uniknąć tych problemów.

Odsetki za zwłokę: jak są naliczane i ile mogą wynosić?

Najczęstszą konsekwencją nieterminowej płatności są odsetki za zwłokę. Są one naliczane za każdy dzień opóźnienia w uregulowaniu należności. Wysokość tych odsetek jest regulowana przepisami prawa podatkowego i zmienia się w zależności od aktualnej stopy referencyjnej NBP. Choć nie będę wchodził w szczegóły ich obliczania, musisz wiedzieć, że im dłużej zwlekasz z płatnością, tym więcej zapłacisz. Warto więc uregulować zaległość jak najszybciej.

Konsekwencje uporczywego unikania płatności podatku

Jeśli opóźnienie w płatności jest jednorazowe i szybko uregulujesz należność wraz z odsetkami, zazwyczaj nie ma większych problemów. Jednak uporczywe unikanie płatności podatku od nieruchomości może prowadzić do znacznie poważniejszych konsekwencji. Urząd gminy/miasta ma prawo wszcząć postępowanie egzekucyjne, co może skutkować zajęciem rachunku bankowego, wynagrodzenia, a w ostateczności nawet zajęciem nieruchomości. Zdecydowanie lepiej jest unikać takich sytuacji i regularnie wywiązywać się ze swoich obowiązków podatkowych.

Kiedy powstaje i kiedy kończy się obowiązek podatkowy?

Zrozumienie momentu powstania i wygaśnięcia obowiązku podatkowego jest kluczowe, zwłaszcza w przypadku transakcji na rynku nieruchomości lub zakończenia budowy. To od tych dat zależy, od kiedy i do kiedy jesteś zobowiązany do płacenia podatku.

Kupiłeś mieszkanie w trakcie roku? Sprawdź, od kiedy zaczynasz płacić

Obowiązek podatkowy powstaje z reguły od pierwszego dnia miesiąca następującego po miesiącu, w którym nastąpiło nabycie nieruchomości lub zaistniały inne okoliczności uzasadniające jego powstanie. Oznacza to, że jeśli kupiłeś mieszkanie w kwietniu, obowiązek podatkowy powstaje dla Ciebie od 1 maja. Ważne jest, abyś pamiętał o tym terminie i zgłosił ten fakt do urzędu gminy/miasta, aby otrzymać decyzję podatkową.

Sprzedaż nieruchomości a obowiązek podatkowy: do kiedy jesteś odpowiedzialny za opłaty?

Podobnie jak w przypadku powstania, istnieją jasne zasady dotyczące wygaśnięcia obowiązku podatkowego. Obowiązek ten wygasa z końcem miesiąca, w którym ustały okoliczności uzasadniające jego powstanie. Jeśli więc sprzedałeś nieruchomość w lipcu, to jesteś odpowiedzialny za podatek do końca lipca, a od sierpnia obowiązek przechodzi na nowego właściciela. Pamiętaj, aby poinformować urząd o zmianie właściciela, aby uniknąć nieporozumień.

Przeczytaj również: Podatek od nieruchomości Wrocław: Jak zgłosić? Kompletny przewodnik

Zakończenie budowy domu a pierwsza płatność podatku: kluczowa data to 1 stycznia

W przypadku nowo wybudowanego budynku zasady są nieco inne. Obowiązek podatkowy powstaje od 1 stycznia roku następującego po roku, w którym budowa została zakończona lub rozpoczęto użytkowanie budynku lub jego części przed ostatecznym zakończeniem budowy. To oznacza, że jeśli zakończyłeś budowę domu w 2024 roku, pierwszy raz zapłacisz podatek od nieruchomości za ten dom dopiero od 1 stycznia 2025 roku. Jest to ważna informacja dla wszystkich, którzy są w trakcie procesu budowlanego.