Całkowita spłata kredytu hipotecznego to moment, który dla wielu z nas oznacza ogromną ulgę i poczucie finansowej wolności. Jednak sam fakt uregulowania zobowiązania to nie koniec formalności. Aby Twoja nieruchomość była w pełni „czysta” i wolna od obciążeń, konieczne jest wykreślenie wpisu hipotecznego z księgi wieczystej. Ten artykuł to praktyczny przewodnik, który krok po kroku przeprowadzi Cię przez cały proces, od uzyskania niezbędnych dokumentów z banku, aż po złożenie wniosku w sądzie i weryfikację pozytywnego zakończenia sprawy.

Wykreślenie hipoteki z księgi wieczystej po spłacie kredytu prosty przewodnik krok po kroku

- Kluczowym dokumentem do wykreślenia hipoteki jest tzw. kwit mazalny, czyli oświadczenie banku o całkowitej spłacie kredytu i zgodzie na wykreślenie.

- Bank ma obowiązek wydać kwit mazalny zazwyczaj w terminie do 14 lub 30 dni od spłaty zadłużenia.

- Wniosek o wykreślenie hipoteki składa się w sądzie rejonowym (wydział ksiąg wieczystych) na urzędowym formularzu KW-WPIS.

- Opłata sądowa za wykreślenie jednego wpisu hipotecznego wynosi 100 zł.

- Obowiązek złożenia wniosku spoczywa na właścicielu nieruchomości, nie na banku.

- Czas oczekiwania na decyzję sądu może wynosić od kilku tygodni do kilku miesięcy.

Po spłacie kredytu: Pierwsze kroki w banku

Po uregulowaniu ostatniej raty kredytu hipotecznego, Twoja uwaga powinna skupić się na banku. To właśnie tam rozpoczyna się proces formalnego „uwalniania” nieruchomości od hipoteki. Musisz pamiętać, że bank nie zrobi tego za Ciebie automatycznie konieczne jest podjęcie kilku działań z Twojej strony.

Jak zdobyć kluczowy dokument, czyli kwit mazalny?

Najważniejszym dokumentem, bez którego nie ruszysz dalej, jest tzw. kwit mazalny, często nazywany również listem mazalnym. To nic innego jak oficjalne oświadczenie banku, które potwierdza całkowitą spłatę Twojego kredytu hipotecznego i, co kluczowe, zawiera jednoznaczną zgodę na wykreślenie hipoteki z księgi wieczystej. Bez tego dokumentu sąd nie będzie mógł dokonać wykreślenia, dlatego jego uzyskanie jest absolutnym priorytetem.

Czy bank sam wyśle dokumenty, czy musisz złożyć wniosek?

Wielu kredytobiorców zakłada, że po spłacie kredytu bank sam zajmie się wykreśleniem hipoteki. Niestety, to błędne przekonanie. Owszem, bank ma obowiązek wydać Ci wspomniany kwit mazalny, ale to na właścicielu nieruchomości spoczywa odpowiedzialność za złożenie wniosku do sądu. Bank jest wierzycielem, a nie stroną zainteresowaną w utrzymaniu „czystej” księgi wieczystej po spłacie długu. To Ty musisz zadbać o swoje interesy.

Ile czasu ma bank na wydanie zgody na wykreślenie hipoteki?

Zgodnie z przepisami, bank powinien wydać oświadczenie o zgodzie na wykreślenie hipoteki niezwłocznie po całkowitej spłacie zadłużenia. W praktyce, większość banków określa ten termin w swoich regulaminach lub umowach kredytowych. Najczęściej jest to do 14 lub 30 dni roboczych od daty zaksięgowania ostatniej wpłaty. Warto skontaktować się z bankiem zaraz po spłacie, aby upewnić się co do procedury i terminu wydania dokumentu.

Sprawdź te elementy w oświadczeniu z banku, zanim pójdziesz dalej

Zanim udasz się do sądu, dokładnie sprawdź otrzymany z banku dokument. Nawet drobny błąd może skutkować zwrotem wniosku przez sąd i koniecznością ponownego załatwiania formalności. Oto, na co musisz zwrócić uwagę:

- Potwierdzenie całkowitej spłaty: Upewnij się, że dokument jasno stwierdza, iż kredyt został w całości spłacony.

- Jednoznaczna zgoda na wykreślenie: Musi być wyraźnie napisane, że bank wyraża zgodę na wykreślenie hipoteki z księgi wieczystej.

- Dane nieruchomości: Sprawdź, czy numer księgi wieczystej oraz adres nieruchomości są zgodne z rzeczywistością.

- Dane kredytobiorców: W przypadku współwłasności, upewnij się, że dokument dotyczy wszystkich kredytobiorców, którzy byli stronami umowy kredytowej.

- Pieczęcie i podpisy: Dokument powinien być opatrzony pieczęciami banku i podpisami upoważnionych osób.

Wniosek do sądu: Jak wypełnić go bezbłędnie?

Kiedy masz już w ręku kwit mazalny, kolejnym krokiem jest przygotowanie wniosku do sądu. To etap, który wymaga precyzji, ale z moimi wskazówkami z pewnością sobie poradzisz. Pamiętaj, że sąd jest instytucją formalną i wszelkie braki czy błędy mogą znacznie wydłużyć cały proces.

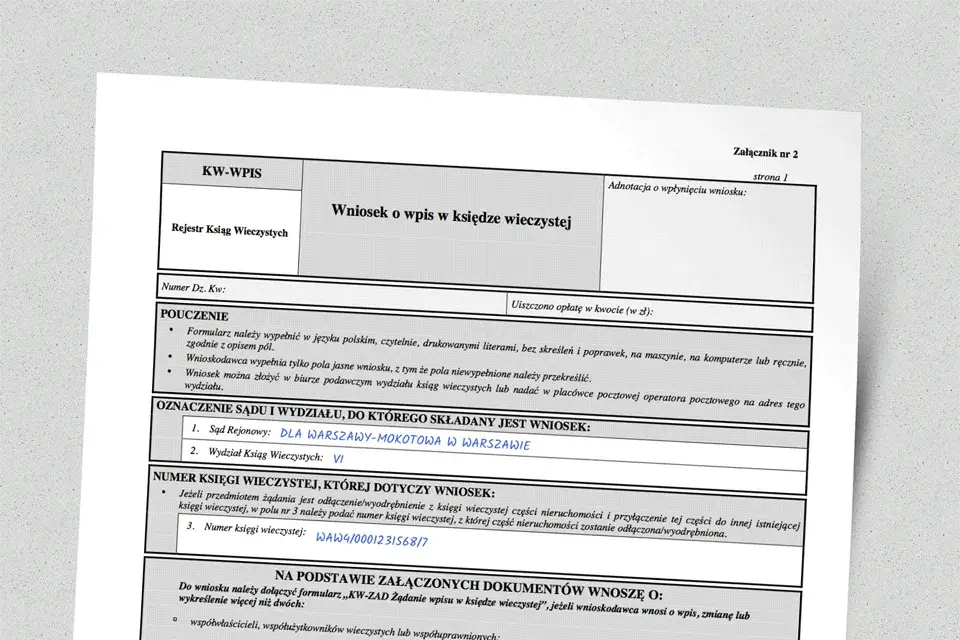

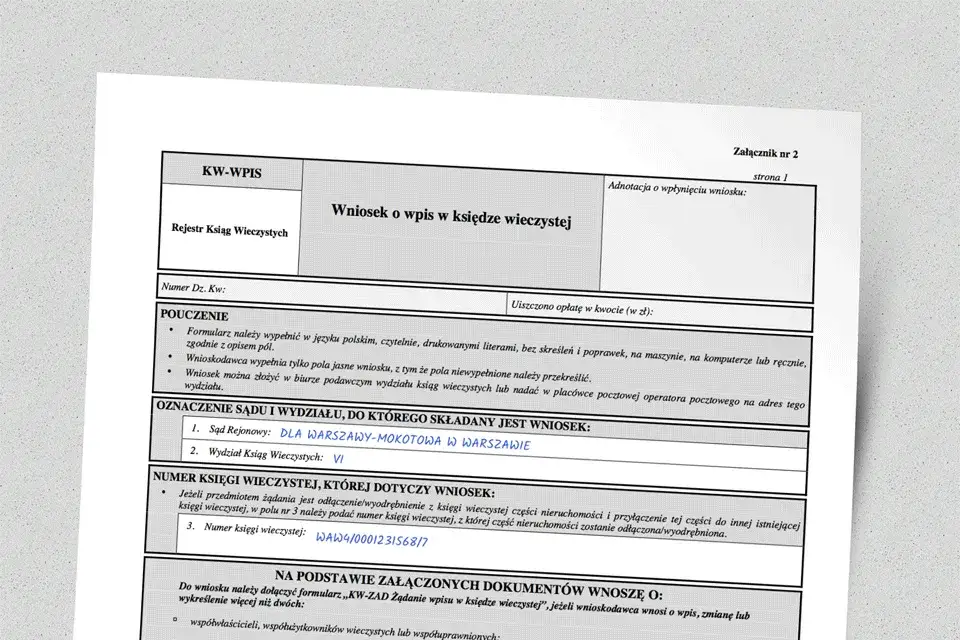

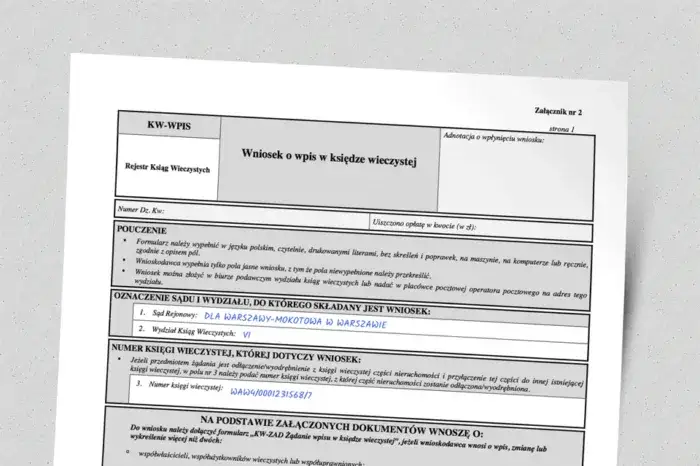

Który formularz jest właściwy? Omówienie druku KW-WPIS

Do wykreślenia hipoteki z księgi wieczystej służy urzędowy formularz oznaczony jako KW-WPIS „Wniosek o wpis w księdze wieczystej”. Możesz go pobrać ze strony internetowej Ministerstwa Sprawiedliwości lub otrzymać w wydziale ksiąg wieczystych właściwego sądu rejonowego. Jest to uniwersalny formularz do dokonywania różnego rodzaju wpisów i wykreśleń, dlatego ważne jest, aby odpowiednio go wypełnić.

Pola, na które musisz zwrócić szczególną uwagę przy wypełnianiu

Wypełniając formularz KW-WPIS, skup się na następujących sekcjach, aby uniknąć błędów:

- Sekcja A Dane wnioskodawcy: Wpisz swoje pełne dane (imię, nazwisko, PESEL, adres). Jeśli jest kilku współwłaścicieli, każdy z nich powinien być wskazany jako wnioskodawca lub jeden z nich, działający w imieniu wszystkich.

- Sekcja B Dane nieruchomości: Podaj dokładny adres nieruchomości oraz, co najważniejsze, numer księgi wieczystej, dla której ma zostać dokonane wykreślenie. Numer ten znajdziesz w akcie notarialnym lub na stronie internetowej Ministerstwa Sprawiedliwości.

- Sekcja C Żądanie wpisu: To kluczowa część. Musisz jasno określić, czego żądasz. W przypadku wykreślenia hipoteki, zaznacz odpowiednie pole i sformułuj żądanie.

- Sekcja D Załączniki: Wymień wszystkie dokumenty, które dołączasz do wniosku (przede wszystkim oryginał kwitu mazalnego i potwierdzenie opłaty).

Jak poprawnie sformułować żądanie wykreślenia hipoteki?

W sekcji C formularza KW-WPIS, w polu dotyczącym żądania, należy wpisać konkretne sformułowanie. Może ono brzmieć na przykład tak: „Wnoszę o wykreślenie hipoteki umownej zwykłej w kwocie [kwota hipoteki] wpisanej w dziale IV księgi wieczystej nr [numer księgi wieczystej] na rzecz [nazwa banku]”. Pamiętaj, aby kwota hipoteki i nazwa banku były zgodne z wpisem w księdze wieczystej oraz z kwitem mazalnym.

Najczęstsze błędy we wniosku, które opóźnią Twoją sprawę

Z mojego doświadczenia wiem, że najwięcej problemów wynika z drobnych, ale istotnych błędów. Uważaj na:

- Brak opłaty sądowej: To najczęstsza przyczyna zwrotu wniosku. Zawsze dołącz potwierdzenie opłaty.

- Nieprawidłowe wypełnienie formularza: Pominięcie pól, błędne dane, nieczytelne pismo to wszystko może skutkować wezwaniem do uzupełnienia braków.

- Brak załączników: Przede wszystkim brak oryginału kwitu mazalnego jest błędem krytycznym. Sąd zawsze wymaga oryginałów dokumentów, na podstawie których dokonuje wpisu.

- Niezgodność danych: Upewnij się, że dane w formularzu są identyczne z tymi w kwicie mazalnym i w księdze wieczystej.

- Brak podpisów: Wniosek musi być własnoręcznie podpisany przez wnioskodawcę (lub wszystkich wnioskodawców).

Składanie wniosku i opłaty: Ostatnie formalności

Po przygotowaniu wniosku i zgromadzeniu wszystkich załączników, nadszedł czas na finalizację formalności. To ostatni etap, zanim sprawa trafi w ręce sądu. Musisz zadbać o prawidłowe złożenie dokumentów i uiszczenie wymaganej opłaty.

Gdzie dokładnie należy złożyć wniosek o wykreślenie hipoteki?

Wniosek o wykreślenie hipoteki należy złożyć w sądzie rejonowym, w wydziale ksiąg wieczystych, który jest właściwy dla miejsca położenia nieruchomości. Oznacza to, że jeśli Twoja nieruchomość znajduje się w Warszawie, wniosek składasz w odpowiednim wydziale ksiąg wieczystych Sądu Rejonowego dla Warszawy-Mokotowa, Warszawy-Śródmieścia itd., w zależności od dzielnicy. Zawsze upewnij się, który sąd jest właściwy dla Twojego adresu.

Jaki jest aktualny koszt wykreślenia wpisu z księgi wieczystej?

Opłata sądowa za wykreślenie jednego wpisu hipotecznego jest stała i wynosi 100 zł. Jest to opłata od wniosku o wykreślenie wpisu. Niezależnie od kwoty hipoteki czy wartości nieruchomości, koszt ten pozostaje niezmienny. Pamiętaj, aby zawsze dołączyć potwierdzenie uiszczenia tej opłaty do wniosku.

Jak i gdzie można opłacić wniosek sądowy? (przelew, kasa, e-znaki)

Istnieje kilka dogodnych sposobów na uiszczenie opłaty sądowej:

- W kasie sądu: Możesz zapłacić gotówką bezpośrednio w kasie sądu, w którym składasz wniosek. Otrzymasz wtedy potwierdzenie wpłaty.

- Przelewem na konto sądu: Każdy sąd rejonowy ma swoje konto bankowe do wpłat sądowych. Numer konta znajdziesz na stronie internetowej sądu lub w informacji w sądzie. W tytule przelewu koniecznie wpisz swoje imię i nazwisko, numer księgi wieczystej oraz informację, że opłata dotyczy wniosku o wykreślenie hipoteki.

- Za pomocą znaków opłaty sądowej (e-znaczków): Możesz kupić je w kasie sądu lub online na stronie Ministerstwa Sprawiedliwości. Następnie należy je nakleić na wniosek lub dołączyć wydruk e-znaczków.

Jakie dokumenty musisz załączyć do wniosku poza kwitem mazalnym?

Do wniosku KW-WPIS musisz załączyć następujące dokumenty:

- Oryginał kwitu mazalnego (oświadczenia banku o spłacie kredytu i zgodzie na wykreślenie hipoteki).

- Potwierdzenie uiszczenia opłaty sądowej w wysokości 100 zł (dowód wpłaty z kasy sądu, potwierdzenie przelewu bankowego lub e-znaczki).

- W przypadku, gdy wniosek składa pełnomocnik, również oryginał pełnomocnictwa wraz z opłatą skarbową od pełnomocnictwa (17 zł).

Zawsze warto zrobić sobie kopie wszystkich składanych dokumentów na własny użytek.

Czas oczekiwania i weryfikacja: Sprawdź, kiedy księga wieczysta będzie czysta

Po złożeniu wniosku pozostaje już tylko czekać na decyzję sądu. To etap, który potrafi wywołać niecierpliwość, ale na szczęście można monitorować postępy sprawy. Pamiętaj, że sądy mają swoje procedury i terminy, które mogą się różnić w zależności od obłożenia.

Jak długo trzeba czekać na decyzję sądu w praktyce?

Czas oczekiwania na rozpatrzenie wniosku o wykreślenie hipoteki i dokonanie wpisu w księdze wieczystej jest bardzo zróżnicowany. Może wynosić od kilku tygodni do nawet kilku miesięcy. Wszystko zależy od obłożenia danego wydziału ksiąg wieczystych w konkretnym sądzie rejonowym. W większych miastach, gdzie liczba spraw jest duża, czas ten może być dłuższy. Sąd nie wysyła osobnego powiadomienia o wykreśleniu hipoteki, dlatego warto samodzielnie monitorować status księgi wieczystej.

Jak sprawdzić online, czy hipoteka została już wykreślona?

Na szczęście, nie musisz osobiście udawać się do sądu, aby sprawdzić status wpisu. Możesz to zrobić wygodnie online, korzystając z systemu Elektronicznych Ksiąg Wieczystych (EKW) dostępnego na stronie Ministerstwa Sprawiedliwości (ekw.ms.gov.pl). Wystarczy, że wpiszesz numer księgi wieczystej swojej nieruchomości, a system wyświetli jej aktualny stan. Po wykreśleniu hipoteki, w dziale IV księgi wieczystej pojawi się adnotacja o wykreśleniu lub wpis ten całkowicie zniknie.

Co zrobić, jeśli sąd odrzuci Twój wniosek lub wezwie do uzupełnienia braków?

W przypadku, gdy sąd stwierdzi braki formalne we wniosku (np. brak opłaty, brak oryginału dokumentu, błędy we wniosku), otrzymasz wezwanie do uzupełnienia braków w określonym terminie (zazwyczaj 7 dni). Należy wtedy jak najszybciej usunąć wskazane uchybienia i ponownie złożyć dokumenty. Jeśli wniosek zostanie odrzucony z powodu bardziej poważnych błędów (np. niezgodność danych, brak podstaw prawnych), masz prawo do złożenia apelacji w terminie wskazanym w pouczeniu sądu. W takiej sytuacji warto rozważyć konsultację z prawnikiem.

Wykreślenie hipoteki: Sytuacje niestandardowe

Chociaż podstawowa procedura wykreślenia hipoteki jest dość standardowa, istnieją pewne sytuacje, które mogą wymagać nieco innego podejścia lub dodatkowych dokumentów. Warto być na nie przygotowanym.

Jak postępować w przypadku wykreślenia hipoteki przymusowej (np. ZUS, US)?

Hipoteka przymusowa to obciążenie nieruchomości ustanowione na rzecz organu publicznego (np. ZUS, Urzędu Skarbowego) w celu zabezpieczenia niezapłaconych zobowiązań. Procedura jej wykreślenia jest analogiczna do hipoteki umownej, ale zamiast kwitu mazalnego z banku, musisz uzyskać zaświadczenie o niezaleganiu z płatnościami od odpowiedniego organu. Na przykład, w przypadku hipoteki na rzecz ZUS, potrzebujesz zaświadczenia z ZUS potwierdzającego uregulowanie wszystkich składek. To zaświadczenie będzie podstawą do wykreślenia hipoteki przymusowej.

Przeczytaj również: Udział w nieruchomości: Poznaj swoje prawa i uniknij pułapek!

Czy procedura różni się w przypadku nieruchomości objętej współwłasnością?

W przypadku nieruchomości objętej współwłasnością (np. małżonkowie, rodzeństwo), procedura wykreślenia hipoteki nie różni się znacząco. Wniosek o wykreślenie może złożyć jeden ze współwłaścicieli, ale kluczowe jest, aby zgoda banku na wykreślenie hipoteki (kwit mazalny) dotyczyła wszystkich kredytobiorców, którzy byli stronami umowy kredytowej i na rzecz których hipoteka była ustanowiona. Jeśli wniosek składa tylko jeden ze współwłaścicieli, a bankowa zgoda obejmuje wszystkich, sąd dokona wykreślenia dla całej nieruchomości.