Ten artykuł wyjaśnia, jak obliczyć podatek od darowizny nieruchomości w Polsce w 2026 roku, kiedy jesteś z niego zwolniony i jakie formalności musisz spełnić. Poznaj kluczowe zasady, progi podatkowe oraz praktyczne wskazówki, aby uniknąć błędów i niepotrzebnych kosztów.

Podatek od darowizny nieruchomości: Zwolnienie dla najbliższej rodziny i progi dla pozostałych

- Wysokość podatku od darowizny nieruchomości zależy od grupy podatkowej i wartości rynkowej darowizny.

- Najbliższa rodzina (tzw. grupa zerowa) jest całkowicie zwolniona z podatku, pod warunkiem zgłoszenia darowizny na formularzu SD-Z2 w ciągu 6 miesięcy od podpisania aktu notarialnego.

- Dla pozostałych grup (I, II, III) obowiązują kwoty wolne od podatku oraz progresywna skala podatkowa po ich przekroczeniu.

- Umowa darowizny nieruchomości musi być zawarta w formie aktu notarialnego.

- Notariusz pobiera podatek dla grup I, II, III, ale obowiązek zgłoszenia SD-Z2 dla grupy 0 leży po stronie obdarowanego.

- Oprócz podatku, należy liczyć się z kosztami notarialnymi i sądowymi.

Dlaczego grupa podatkowa to klucz do zrozumienia Twoich obowiązków?

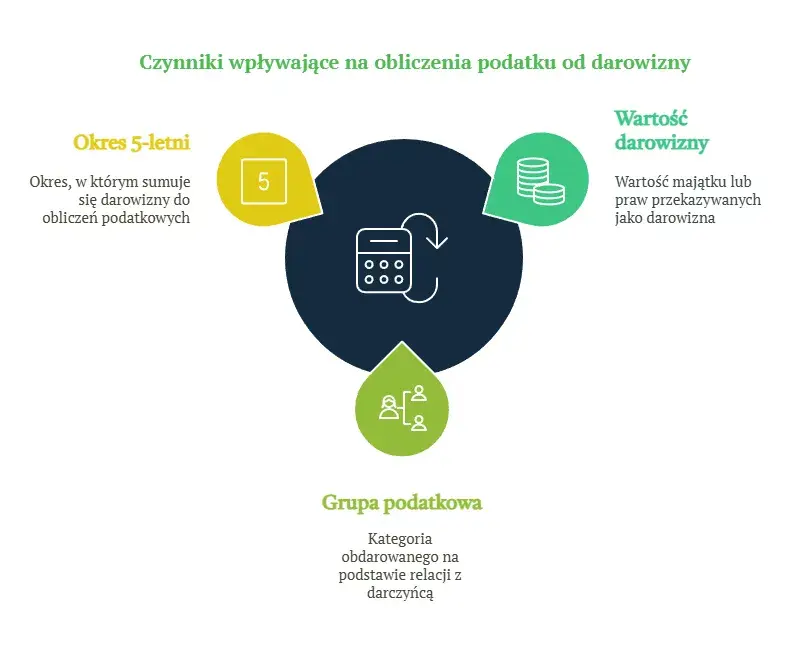

Z mojego doświadczenia wynika, że jednym z najczęściej pomijanych, a zarazem najważniejszych aspektów przy darowiznach nieruchomości jest prawidłowe określenie grupy podatkowej. To właśnie od niej zależy, czy w ogóle zapłacisz podatek, a jeśli tak, to w jakiej wysokości. Grupa podatkowa definiuje stopień pokrewieństwa lub powinowactwa między darczyńcą a obdarowanym, a tym samym bezpośrednio wpływa na wysokość kwoty wolnej od podatku, a nawet na możliwość całkowitego zwolnienia. Bez tej podstawowej wiedzy trudno jest poprawnie zaplanować darowiznę i uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego.

Krok 1: Ustal, do której grupy podatkowej należysz

- Grupa 0 (tzw. zerowa): To najbliższa rodzina, czyli małżonek, zstępni (np. dzieci, wnuki), wstępni (np. rodzice, dziadkowie), pasierb, rodzeństwo, ojczym i macocha. Darowizny w tej grupie mogą być całkowicie zwolnione z podatku, ale tylko pod pewnymi warunkami.

- Grupa I: Obejmuje małżonka, zstępnych, wstępnych, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę oraz teściów. Jak widać, część osób z grupy zerowej również zalicza się do grupy I.

- Grupa II: Należą do niej zstępni rodzeństwa (np. siostrzeńcy, bratankowie), rodzeństwo rodziców (wujowie, ciotki), zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, a także małżonkowie innych zstępnych.

- Grupa III: To wszyscy pozostali nabywcy, czyli osoby niespokrewnione lub niespełniające kryteriów przynależności do grup I i II.

Grupa 0: Kto w najbliższej rodzinie może uniknąć podatku?

Tak zwana grupa zerowa to prawdziwy przywilej w polskim systemie podatkowym. Należą do niej: małżonek, zstępni (czyli dzieci, wnuki, prawnuki), wstępni (rodzice, dziadkowie, pradziadkowie), pasierb, rodzeństwo, ojczym i macocha. Darowizny nieruchomości między tymi osobami mogą być w całości zwolnione z podatku od spadków i darowizn. To ogromna ulga, która pozwala na przekazywanie majątku bez obciążeń podatkowych, pod warunkiem spełnienia kluczowych formalności, o których opowiem za chwilę.

Grupa I, II i III: Jak pokrewieństwo wpływa na wysokość daniny?

- Grupa I: Oprócz osób z grupy zerowej (z wyjątkiem teściów, zięcia i synowej), w tej grupie znajdziemy także teściów, zięcia i synową. Dla nich obowiązuje kwota wolna od podatku, a po jej przekroczeniu zastosowanie ma progresywna skala podatkowa.

- Grupa II: Tu zaliczamy zstępnych rodzeństwa (np. siostrzeńców, bratanków), rodzeństwo rodziców (wujów, ciotki), zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, a także małżonków rodzeństwa małżonków oraz małżonków innych zstępnych. Podobnie jak w grupie I, obowiązują tu kwoty wolne i skala podatkowa, ale z wyższymi stawkami.

- Grupa III: To po prostu pozostali nabywcy, czyli wszystkie osoby, które nie mieszczą się w grupach I i II. Dla nich kwota wolna jest najniższa, a stawki podatkowe najwyższe, co sprawia, że darowizny na rzecz osób niespokrewnionych są najbardziej kosztowne podatkowo.

Całkowite zwolnienie z podatku: Jak skorzystać z przywileju dla najbliższej rodziny?

Skorzystanie z całkowitego zwolnienia z podatku dla najbliższej rodziny, czyli grupy zerowej, to naprawdę duża oszczędność. Jednak, aby ten przywilej stał się faktem, musisz spełnić dwa kluczowe warunki. To nie jest automatyczne, a niedopełnienie formalności może Cię sporo kosztować. Zwracam na to szczególną uwagę, bo widziałem wiele przypadków, gdzie brak wiedzy w tym zakresie prowadził do niepotrzebnego opodatkowania.

- Zgłoszenie nabycia własności nieruchomości: Jako obdarowany, musisz zgłosić nabycie nieruchomości właściwemu naczelnikowi urzędu skarbowego. To nie jest opcja, to obowiązek, jeśli chcesz skorzystać ze zwolnienia.

- Termin 6 miesięcy: Zgłoszenia należy dokonać w terminie 6 miesięcy od dnia powstania obowiązku podatkowego. W przypadku darowizny nieruchomości, obowiązek ten powstaje w dniu podpisania aktu notarialnego.

- Formularz SD-Z2: Zgłoszenia dokonuje się na specjalnym formularzu, który nazywa się SD-Z2. Jest to standardowy dokument, który znajdziesz na stronach Ministerstwa Finansów lub w każdym urzędzie skarbowym.

Formularz SD-Z2: Twój najważniejszy dokument w procesie

Formularz SD-Z2 to absolutnie kluczowy dokument, jeśli należysz do grupy zerowej i chcesz skorzystać ze zwolnienia z podatku od darowizny nieruchomości. Bez jego złożenia w odpowiednim terminie, nawet jeśli darowizna jest od najbliższej osoby, zwolnienie nie będzie przysługiwać. Pamiętaj, że to na Tobie, jako obdarowanym, spoczywa obowiązek jego wypełnienia i dostarczenia do urzędu skarbowego. Nie lekceważ tego, bo to właśnie ten jeden dokument decyduje o tym, czy zaoszczędzisz tysiące złotych.

Absolutnie kluczowy termin 6 miesięcy: Co się stanie, jeśli go przegapisz?

Termin 6 miesięcy na zgłoszenie darowizny na formularzu SD-Z2 dla grupy zerowej jest absolutnie kluczowy. To nie jest elastyczna data. Jeśli przegapisz ten termin, choćby o jeden dzień, darowizna zostanie opodatkowana na zasadach ogólnych dla I grupy podatkowej. Co więcej, nie będzie możliwości powrotu do zwolnienia. Oznacza to, że będziesz musiał zapłacić podatek, mimo że pierwotnie przysługiwało Ci całkowite zwolnienie. To błąd, którego konsekwencje są bardzo kosztowne i nieodwracalne, dlatego zawsze uczulam moich klientów na pilnowanie tego terminu.

Czy notariusz załatwi za Ciebie formalności z urzędem skarbowym?

To częste pytanie i warto rozwiać wszelkie wątpliwości. Umowa darowizny nieruchomości musi być zawarta w formie aktu notarialnego to wymóg bezwzględny. Notariusz, jako płatnik, ma obowiązek pobrać i odprowadzić podatek od darowizny do urzędu skarbowego, ale tylko w sytuacji, gdy obdarowanemu nie przysługuje zwolnienie. Jeśli należysz do grupy zerowej i masz prawo do całkowitego zwolnienia, notariusz nie zgłosi darowizny za Ciebie. Jego rola w tym przypadku ogranicza się do poinformowania Cię o konieczności samodzielnego złożenia formularza SD-Z2 w urzędzie skarbowym w ciągu 6 miesięcy. Pamiętaj, że odpowiedzialność za zgłoszenie SD-Z2 spoczywa na Tobie.

Podatek od darowizny w praktyce: Ile realnie zapłacisz?

Po omówieniu zwolnień, przejdźmy do konkretów, czyli do sytuacji, w której podatek od darowizny nieruchomości jednak będzie należny. To moment, w którym musimy zmierzyć się z liczbami i dokładnie obliczyć, ile realnie zapłacisz. Zrozumienie kwot wolnych i skali podatkowej jest tutaj absolutnie fundamentalne.

Czym są kwoty wolne od podatku i ile wynoszą w 2026 roku?

Kwota wolna od podatku to nic innego jak limit wartości darowizny, do którego nie musisz płacić żadnego podatku. Jeśli wartość darowizny (lub suma darowizn od tej samej osoby z ostatnich 5 lat) nie przekracza tej kwoty, jesteś zwolniony z opodatkowania. Warto pamiętać, że liczy się tu suma darowizn od tej samej osoby w ciągu 5 lat poprzedzających rok, w którym nastąpiła ostatnia darowizna. Oto aktualne kwoty wolne od podatku na 2026 rok:

- 36 120 zł dla nabywców z I grupy podatkowej.

- 27 090 zł dla nabywców z II grupy podatkowej.

- 5 733 zł dla nabywców z III grupy podatkowej.

Jak obliczyć podatek, gdy wartość darowizny przekracza limit?

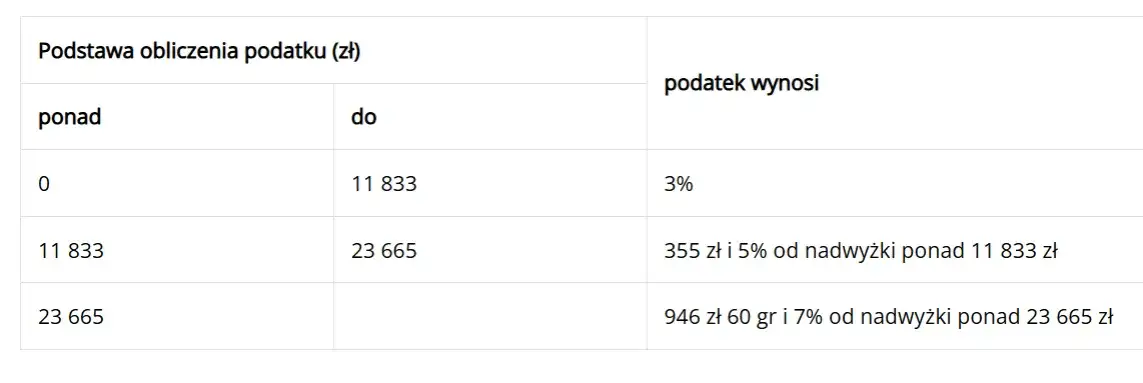

Jeśli wartość darowizny przekracza kwotę wolną od podatku, musisz zapłacić podatek od nadwyżki. Wysokość podatku jest obliczana według progresywnej skali, która różni się w zależności od grupy podatkowej. Poniżej przedstawiam szczegółowe progi i stawki:

Dla I grupy podatkowej:

- Do 11 833 zł nadwyżki: 3%

- Od 11 833 zł do 23 665 zł nadwyżki: 355 zł + 5% od nadwyżki ponad 11 833 zł

- Powyżej 23 665 zł nadwyżki: 946,60 zł + 7% od nadwyżki ponad 23 665 zł

Dla II grupy podatkowej:

- Do 11 833 zł nadwyżki: 7%

- Od 11 833 zł do 23 665 zł nadwyżki: 828,40 zł + 9% od nadwyżki ponad 11 833 zł

- Powyżej 23 665 zł nadwyżki: 1 893,30 zł + 12% od nadwyżki ponad 23 665 zł

Dla III grupy podatkowej:

- Do 11 833 zł nadwyżki: 12%

- Od 11 833 zł do 23 665 zł nadwyżki: 1 420 zł + 16% od nadwyżki ponad 11 833 zł

- Powyżej 23 665 zł nadwyżki: 3 313,20 zł + 20% od nadwyżki ponad 23 665 zł

Przykład obliczeń dla I grupy podatkowej

Załóżmy, że otrzymałeś darowiznę nieruchomości o wartości 50 000 zł od osoby należącej do I grupy podatkowej. Kwota wolna dla tej grupy wynosi 36 120 zł. Najpierw obliczamy podstawę opodatkowania: 50 000 zł (wartość darowizny) - 36 120 zł (kwota wolna) = 13 880 zł. Od tej nadwyżki będziemy liczyć podatek. Zgodnie ze skalą dla I grupy, do 11 833 zł płacimy 3%, czyli 11 833 zł * 0,03 = 354,99 zł. Pozostała nadwyżka to 13 880 zł - 11 833 zł = 2047 zł. Od tej kwoty (która mieści się w przedziale 11 833 zł do 23 665 zł) płacimy 5%, czyli 2047 zł * 0,05 = 102,35 zł. Sumując, podatek wyniesie 354,99 zł + 102,35 zł = 457,34 zł.

Przykład obliczeń dla II i III grupy podatkowej

Dla II grupy podatkowej: Wyobraź sobie, że otrzymałeś darowiznę nieruchomości o wartości 40 000 zł od osoby z II grupy podatkowej. Kwota wolna dla tej grupy to 27 090 zł. Podstawa opodatkowania wyniesie 40 000 zł - 27 090 zł = 12 910 zł. Zgodnie ze skalą dla II grupy, do 11 833 zł płacimy 7%, czyli 11 833 zł * 0,07 = 828,31 zł. Pozostała nadwyżka to 12 910 zł - 11 833 zł = 1077 zł. Od tej kwoty płacimy 9%, czyli 1077 zł * 0,09 = 96,93 zł. Łączny podatek to 828,31 zł + 96,93 zł = 925,24 zł.

Dla III grupy podatkowej: Jeśli otrzymałeś darowiznę nieruchomości o wartości 15 000 zł od osoby z III grupy podatkowej, kwota wolna wynosi 5 733 zł. Podstawa opodatkowania to 15 000 zł - 5 733 zł = 9 267 zł. Zgodnie ze skalą dla III grupy, dla nadwyżki do 11 833 zł płacimy 12%. Zatem podatek wyniesie 9 267 zł * 0,12 = 1112,04 zł.

Procedura darowizny nieruchomości krok po kroku

Przejście przez proces darowizny nieruchomości wymaga nie tylko zrozumienia aspektów podatkowych, ale także znajomości samej procedury prawnej. Jako ekspert w tej dziedzinie, zawsze podkreślam, że kluczowe jest przestrzeganie formalności. Poniżej przedstawię Ci najważniejsze kroki, które musisz podjąć, aby darowizna przebiegła sprawnie i zgodnie z prawem.

Rola aktu notarialnego: Dlaczego bez niego darowizna jest nieważna?

Muszę to podkreślić z całą stanowczością: umowa darowizny nieruchomości musi być zawarta w formie aktu notarialnego. To nie jest opcja, to bezwzględny wymóg polskiego prawa. Jeśli zdecydujesz się na inną formę, na przykład zwykłą umowę pisemną, taka darowizna będzie po prostu nieważna z mocy prawa. Oznacza to, że prawnie nieruchomość nadal będzie należeć do darczyńcy, a Ty, jako obdarowany, nie nabędziesz do niej żadnych praw. Notariusz gwarantuje prawidłowość sporządzenia dokumentu i jego zgodność z obowiązującymi przepisami, co jest kluczowe dla bezpieczeństwa prawnego obu stron.

Zgłoszenie do urzędu skarbowego: Kto i kiedy musi to zrobić?

Podsumowując kwestie zgłoszeniowe: jeśli jesteś obdarowanym i należysz do grupy zerowej, to na Tobie spoczywa obowiązek zgłoszenia darowizny do właściwego naczelnika urzędu skarbowego. Musisz to zrobić w terminie 6 miesięcy od dnia podpisania aktu notarialnego, składając formularz SD-Z2. W przypadku pozostałych grup podatkowych (I, II, III), to notariusz, który sporządza akt darowizny, jest odpowiedzialny za pobranie i odprowadzenie należnego podatku do urzędu skarbowego. W tych sytuacjach nie musisz składać SD-Z2, ponieważ notariusz działa jako płatnik.

Przeczytaj również: IN-1 czy DN-1? Jak zgłosić nieruchomość i uniknąć błędów?

Jakie dodatkowe koszty (poza podatkiem) musisz uwzględnić?

Oprócz ewentualnego podatku od darowizny, musisz liczyć się z kilkoma innymi kosztami, które są nieodłącznym elementem procedury darowizny nieruchomości. Warto je uwzględnić w swoim budżecie, aby uniknąć zaskoczenia:

- Taksa notarialna: Jest to wynagrodzenie dla notariusza za sporządzenie aktu darowizny. Jej wysokość jest regulowana rozporządzeniem i zależy od wartości przedmiotu darowizny. Notariusz ma obowiązek poinformować Cię o jej wysokości przed podpisaniem aktu.

- Opłaty sądowe za wpis do księgi wieczystej: Po podpisaniu aktu notarialnego, notariusz składa wniosek do sądu wieczystoksięgowego o wpisanie nowego właściciela do księgi wieczystej nieruchomości. Z tym wiąże się stała opłata sądowa, która również jest częścią kosztów transakcji.

- Koszty wypisów aktu notarialnego: Będziesz potrzebować kilku egzemplarzy (wypisów) aktu notarialnego dla siebie, dla urzędu skarbowego czy innych instytucji. Za każdy taki wypis notariusz pobiera dodatkową opłatę, również regulowaną przepisami.