Zgłoszenie nieruchomości do opodatkowania w Polsce to obowiązek, który spoczywa na każdym właścicielu, użytkowniku wieczystym czy posiadaczu. Kluczowe jest jednak wybranie właściwego formularza IN-1 dla osób fizycznych lub DN-1 dla firm i osób prawnych co, jak się przekonasz, nie zawsze jest tak oczywiste, jak mogłoby się wydawać. W tym artykule przeprowadzę Cię przez wszystkie niuanse, abyś bezbłędnie dopełnił formalności i uniknął niepotrzebnych problemów z urzędem.

Wybór formularza podatku od nieruchomości: IN-1 dla osób fizycznych, DN-1 dla firm i w wyjątkach współwłasności

- IN-1 to informacja dla osób fizycznych, składana jednorazowo w ciągu 14 dni od powstania obowiązku podatkowego.

- DN-1 to deklaracja dla osób prawnych i jednostek organizacyjnych, składana corocznie do 31 stycznia (lub w ciągu 14 dni, jeśli obowiązek powstał w trakcie roku).

- W przypadku współwłasności nieruchomości przez osobę fizyczną i prawną, osoba fizyczna również składa deklarację DN-1 i rozlicza podatek na zasadach dla firm.

- Formularze można złożyć osobiście w urzędzie, pocztą (listem poleconym z potwierdzeniem odbioru) lub elektronicznie przez platformę ePUAP.

- Osoby fizyczne płacą podatek w 4 ratach (marzec, maj, wrzesień, listopad), natomiast firmy w 12 ratach miesięcznych.

Dlaczego nie ma jednego uniwersalnego symbolu formularza?

Z mojego doświadczenia wynika, że wielu podatników, zwłaszcza tych, którzy po raz pierwszy stykają się z obowiązkiem zgłoszenia nieruchomości, dziwi się, dlaczego nie ma jednego, uniwersalnego formularza do tego celu. Odpowiedź jest prosta i wynika z fundamentalnych różnic w statusie prawnym podatników. Inne obowiązki, terminy i sposoby rozliczania podatku od nieruchomości dotyczą osób fizycznych, a inne podmiotów gospodarczych. To właśnie dlatego tak kluczowe jest precyzyjne wybranie właściwego formularza pomyłka na tym etapie może skutkować koniecznością korekty, a nawet konsekwencjami w postaci odsetek za zwłokę.Kluczowa różnica: informacja (IN-1) a deklaracja (DN-1)

Aby rozwiać wszelkie wątpliwości, przygotowałem zestawienie, które jasno pokazuje, czym różnią się te dwa kluczowe dokumenty. Zrozumienie tych różnic to podstawa prawidłowego wypełnienia obowiązku podatkowego.

| Cecha | IN-1 (Informacja) | DN-1 (Deklaracja) |

|---|---|---|

| Podmiot składający | Osoby fizyczne (właściciele, użytkownicy wieczyści, posiadacze) | Osoby prawne, jednostki organizacyjne nieposiadające osobowości prawnej, spółki nieposiadające osobowości prawnej |

| Termin złożenia | Jednorazowo, w ciągu 14 dni od zaistnienia okoliczności uzasadniających powstanie obowiązku podatkowego (np. zakup, zakończenie budowy) | Corocznie, do 31 stycznia danego roku podatkowego. Jeśli obowiązek powstał w trakcie roku, w ciągu 14 dni od tego zdarzenia. |

| Sposób ustalenia podatku | Organ podatkowy (wójt, burmistrz, prezydent miasta) wydaje decyzję ustalającą wysokość podatku na podstawie złożonej informacji. | Podatnik samodzielnie oblicza wysokość podatku i wpłaca go w odpowiednich terminach. |

Formularz IN-1: Kompleksowy przewodnik dla osób fizycznych

Kto dokładnie musi złożyć informację IN-1?

Formularz IN-1 jest przeznaczony dla osób fizycznych, czyli nas, obywateli, którzy nie prowadzą działalności gospodarczej w zakresie posiadanej nieruchomości lub nie są jej współwłaścicielami z firmą. Obowiązek złożenia tej informacji spoczywa na Tobie, jeśli jesteś właścicielem nieruchomości, jej użytkownikiem wieczystym lub posiadaczem (np. w przypadku nieruchomości Skarbu Państwa czy jednostki samorządu terytorialnego). Przykładowo, jeśli kupiłeś mieszkanie, dom jednorodzinny, działkę rekreacyjną czy garaż, to właśnie IN-1 jest Twoim dokumentem.

W jakim terminie należy dopełnić obowiązku? Kluczowe 14 dni

Jako osoba fizyczna masz 14 dni na złożenie informacji IN-1. Ten termin liczy się od dnia, w którym zaistniały okoliczności uzasadniające powstanie lub wygaśnięcie obowiązku podatkowego, albo też jego zmianę. Co to oznacza w praktyce? Jeśli kupiłeś nieruchomość, termin liczy się od daty aktu notarialnego. Jeśli zakończyłeś budowę domu i uzyskałeś pozwolenie na użytkowanie, 14 dni biegnie od daty uzyskania tego pozwolenia. Pamiętaj, że dotrzymanie tego terminu jest bardzo ważne, aby uniknąć ewentualnych problemów.

Jakie dokumenty i dane przygotować przed wypełnieniem druku?

Zanim zasiądziesz do wypełniania formularza IN-1, warto zebrać wszystkie niezbędne dokumenty i informacje. Dzięki temu proces przebiegnie sprawnie i bez błędów. Upewnij się, że masz pod ręką:

- Akt notarialny zakupu nieruchomości lub inny dokument potwierdzający prawo do nieruchomości.

- Numer księgi wieczystej nieruchomości.

- Dokumenty z ewidencji gruntów i budynków (np. wypis z rejestru gruntów), które zawierają precyzyjne dane o powierzchni działki.

- Powierzchnię użytkową budynku lub jego części (np. mieszkania), wyrażoną w metrach kwadratowych.

- Informacje o przeznaczeniu nieruchomości (np. mieszkalne, użytkowe, grunt rolny).

- Dane identyfikacyjne (PESEL) wszystkich współwłaścicieli, jeśli tacy istnieją.

Niezbędne załączniki: ZIN-1, ZIN-2 i ZIN-3 co w nich zawrzeć?

Do formularza IN-1 dołączasz odpowiednie załączniki, które uszczegóławiają dane dotyczące Twoich nieruchomości. Nie musisz wypełniać wszystkich, a jedynie te, które odpowiadają Twojej sytuacji:

- ZIN-1 (Dane o przedmiotach opodatkowania podlegających opodatkowaniu): To tutaj szczegółowo opisujesz każdą nieruchomość, którą zgłaszasz. Wpisujesz jej adres, powierzchnię gruntu, powierzchnię użytkową budynków, a także informacje o budowlach.

- ZIN-2 (Dane o przedmiotach opodatkowania zwolnionych z opodatkowania): Jeśli posiadasz nieruchomości, które podlegają zwolnieniom z podatku od nieruchomości (np. grunty pod pasami drogowymi, budynki gospodarcze w gospodarstwach rolnych), wykazujesz je w tym załączniku.

- ZIN-3 (Dane pozostałych podatników): W przypadku współwłasności nieruchomości z innymi osobami fizycznymi, w tym załączniku podajesz ich dane identyfikacyjne (PESEL, imię, nazwisko, adres).

Pamiętaj, aby wypełnić załączniki starannie, ponieważ to na ich podstawie urząd ustali wysokość Twojego podatku.

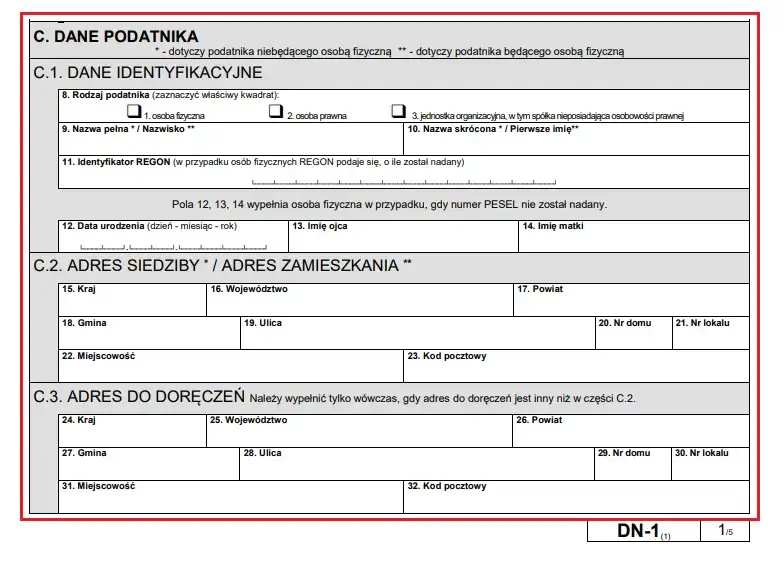

Deklaracja DN-1: Wszystko, co muszą wiedzieć firmy i osoby prawne

Kogo obejmuje obowiązek składania deklaracji DN-1?

Deklaracja DN-1 to dokument przeznaczony przede wszystkim dla podmiotów gospodarczych i osób prawnych. Obowiązek jej złożenia dotyczy szerokiego grona podmiotów, takich jak:

- Osoby prawne (np. spółki z ograniczoną odpowiedzialnością, spółki akcyjne, fundacje, stowarzyszenia).

- Jednostki organizacyjne nieposiadające osobowości prawnej (np. spółki jawne, spółki komandytowe, wspólnoty mieszkaniowe, spółdzielnie).

- Spółki nieposiadające osobowości prawnej, które są właścicielami lub posiadaczami nieruchomości.

Jeśli prowadzisz firmę lub zarządzasz jedną z wymienionych jednostek, to właśnie DN-1 jest formularzem, który musisz złożyć.

Coroczny obowiązek: Pamiętaj o terminie do 31 stycznia

W przeciwieństwie do IN-1, deklarację DN-1 składa się corocznie. Standardowy termin to do 31 stycznia danego roku podatkowego. Oznacza to, że każdego roku, na początku, musisz złożyć nową deklarację, nawet jeśli nic się nie zmieniło w Twoich nieruchomościach. Jeśli jednak obowiązek podatkowy powstał w trakcie roku (np. firma nabyła nieruchomość w czerwcu), masz 14 dni od daty tego zdarzenia na złożenie pierwszej deklaracji. Należy to traktować jako bezwzględny obowiązek, którego niedopełnienie może skutkować naliczeniem odsetek za zwłokę.

Samodzielne obliczanie podatku jak to zrobić poprawnie?

To jest kluczowa różnica i często źródło pytań. Jako podmiot składający DN-1, to Ty samodzielnie obliczasz wysokość podatku od nieruchomości. Urząd nie wyśle Ci decyzji. Musisz znać aktualne stawki podatkowe, które są ustalane przez radę gminy lub miasta w drodze uchwały. Stawki te mogą się różnić w zależności od lokalizacji i przeznaczenia nieruchomości (np. mieszkalne, użytkowe, związane z prowadzeniem działalności gospodarczej). Do obliczeń potrzebujesz precyzyjnych danych o powierzchni gruntu, powierzchni użytkowej budynków i budowli. Zawsze sprawdzaj aktualne uchwały rady gminy/miasta, aby mieć pewność, że stosujesz prawidłowe stawki.

Załączniki ZDN-1 i ZDN-2: Jak wykazać nieruchomości podlegające i zwolnione z opodatkowania?

Do deklaracji DN-1 również dołącza się załączniki, które szczegółowo opisują posiadane nieruchomości:

- ZDN-1 (Dane o przedmiotach opodatkowania podlegających opodatkowaniu): W tym załączniku wykazujesz wszystkie nieruchomości, które podlegają opodatkowaniu. Podajesz ich adres, rodzaj (grunt, budynek, budowla), powierzchnię oraz podstawę opodatkowania. Jest to miejsce na szczegółowe dane o wszystkich Twoich firmowych nieruchomościach.

- ZDN-2 (Dane o przedmiotach opodatkowania zwolnionych z opodatkowania): Jeśli Twoja firma posiada nieruchomości, które są zwolnione z podatku od nieruchomości (np. na podstawie przepisów szczególnych lub uchwał rady gminy), musisz je wykazać w tym załączniku, podając podstawę prawną zwolnienia.

Precyzyjne wypełnienie tych załączników jest fundamentem prawidłowego rozliczenia podatku.

Najważniejsza pułapka: Kiedy osoba fizyczna musi złożyć formularz DN-1?

Współwłasność z firmą kluczowy wyjątek od reguły

To jest moim zdaniem najważniejsza pułapka i najczęstsze źródło błędów, z którymi spotykam się w praktyce. Jeśli jesteś osobą fizyczną, ale posiadasz nieruchomość na zasadzie współwłasności (lub współposiadania) z osobą prawną lub jednostką organizacyjną nieposiadającą osobowości prawnej (czyli z firmą), to nie składasz formularza IN-1! W takiej sytuacji jesteś zobowiązany do złożenia deklaracji DN-1. To bardzo istotna zasada, która często umyka uwadze, prowadząc do nieprawidłowego rozliczenia.

Jakie konsekwencje podatkowe niesie za sobą taka sytuacja?

Konsekwencje dla osoby fizycznej w przypadku współwłasności z firmą są znaczące. Przede wszystkim, tak jak wspomniałem, musisz złożyć DN-1, co oznacza, że to Ty samodzielnie obliczasz wysokość podatku. Ponadto, będziesz zobowiązany do opłacania podatku na zasadach obowiązujących osoby prawne, czyli w miesięcznych ratach. Co więcej, jeśli nieruchomość jest związana z prowadzeniem działalności gospodarczej, nawet jeśli tylko przez współwłaściciela będącego firmą, mogą Cię obowiązywać wyższe stawki podatkowe, przeznaczone dla nieruchomości firmowych. Warto o tym pamiętać i dokładnie sprawdzić swoją sytuację, aby uniknąć nieprzyjemnych niespodzianek.

Proces po złożeniu formularza: Co dzieje się dalej?

Złożyłem IN-1: Czekam na decyzję urzędu z kwotą podatku

Jeśli jesteś osobą fizyczną i złożyłeś informację IN-1, Twoja rola w procesie ustalania podatku jest na tym etapie zakończona. Organ podatkowy (wójt, burmistrz lub prezydent miasta) zweryfikuje Twoje dane. Na podstawie złożonej informacji oraz obowiązujących stawek podatkowych, urząd wyda decyzję ustalającą wysokość podatku od nieruchomości na dany rok. W decyzji tej znajdziesz nie tylko kwotę do zapłaty, ale także terminy płatności poszczególnych rat. Dopiero po otrzymaniu tej decyzji wiesz, ile i kiedy masz zapłacić.Złożyłem DN-1: Obliczam i wpłacam podatek bez dodatkowego wezwania

Dla podmiotów składających deklarację DN-1 proces wygląda inaczej. Po złożeniu deklaracji, to Ty jako podatnik samodzielnie obliczasz należny podatek. Urząd nie wyśle Ci żadnej decyzji z kwotą do zapłaty. Twoim obowiązkiem jest terminowe wpłacanie obliczonego podatku na konto właściwej gminy/miasta, zgodnie z ustalonymi terminami płatności (zazwyczaj miesięcznymi). Brak wpłaty lub wpłata w niewłaściwej wysokości może skutkować naliczeniem odsetek za zwłokę, dlatego precyzja i terminowość są tutaj kluczowe.

Jak i gdzie złożyć formularz podatkowy? Praktyczne wskazówki

Krok po kroku: Składanie dokumentów w urzędzie

Najbardziej tradycyjnym sposobem złożenia formularzy jest wizyta w urzędzie. Oto jak to zrobić:

- Przygotuj dokumenty: Upewnij się, że masz wypełniony formularz (IN-1 lub DN-1) wraz z odpowiednimi załącznikami. Zawsze warto mieć ze sobą kopię dla siebie.

- Udaj się do właściwego urzędu: Musisz złożyć dokumenty w urzędzie gminy lub miasta, na terenie którego położona jest nieruchomość.

- Złóż dokumenty w biurze obsługi: W urzędzie poszukaj punktu obsługi mieszkańca lub biura podawczego.

- Uzyskaj potwierdzenie złożenia: Poproś urzędnika o potwierdzenie złożenia dokumentów na Twojej kopii formularza. Może to być pieczęć z datą i podpisem. To bardzo ważne w przypadku ewentualnych sporów.

Wygodna alternatywa: Jak złożyć formularz przez internet (ePUAP)?

W dzisiejszych czasach coraz więcej osób decyduje się na złożenie dokumentów elektronicznie, co jest moim zdaniem najwygodniejszą opcją. Możesz to zrobić za pośrednictwem platformy ePUAP. Do tego celu potrzebujesz Profilu Zaufanego lub podpisu kwalifikowanego. Wystarczy zalogować się na platformę, wyszukać odpowiednią usługę (np. "Złożenie informacji o nieruchomościach i obiektach budowlanych" lub "Złożenie deklaracji na podatek od nieruchomości"), wypełnić formularz online i podpisać go elektronicznie. To oszczędność czasu i pewność, że dokumenty dotarły do urzędu.

O czym pamiętać, wysyłając dokumenty pocztą?

Jeśli preferujesz wysyłkę pocztą, pamiętaj o kilku istotnych kwestiach:

- Zawsze wysyłaj dokumenty listem poleconym z potwierdzeniem odbioru. To jedyny sposób, aby mieć dowód nadania i odbioru przez urząd.

- Upewnij się, że adresujesz list do właściwego urzędu gminy/miasta.

- Liczy się data stempla pocztowego! Oznacza to, że jeśli wysłałeś list w terminie, ale dotarł on do urzędu po terminie, obowiązek został dopełniony.

Terminy płatności podatku od nieruchomości: jak nie przegapić daty?

System ratalny dla osób fizycznych: 4 kluczowe terminy w roku

Dla osób fizycznych podatek od nieruchomości jest zazwyczaj rozkładany na raty, co ułatwia jego uregulowanie. Standardowo są to cztery raty, płatne w następujących terminach:

- I rata: do 15 marca

- II rata: do 15 maja

- III rata: do 15 września

- IV rata: do 15 listopada

Warto jednak pamiętać o ważnym wyjątku: jeśli kwota podatku nie przekracza 100 zł, podatek należy zapłacić jednorazowo w terminie płatności pierwszej raty, czyli do 15 marca.

Przeczytaj również: Jak zostać pośrednikiem nieruchomości? Poradnik krok po kroku 2026

Miesięczne płatności dla firm: Jak działa harmonogram dla osób prawnych?

Dla osób prawnych i podmiotów gospodarczych harmonogram płatności jest bardziej rygorystyczny. Podatek od nieruchomości płacony jest w 12 miesięcznych ratach. Terminy płatności są następujące:- Za styczeń: do 31 stycznia

- Za pozostałe miesiące (od lutego do grudnia): do 15. dnia każdego miesiąca

Jak widać, w przypadku firm, płatności są rozłożone na cały rok, co wymaga bieżącego monitorowania i terminowości. Brak terminowej wpłaty może skutkować naliczeniem odsetek za zwłokę, dlatego zawsze podkreślam, jak ważne jest pilnowanie tych dat.