Jako właściciel nieruchomości z pewnością zdajesz sobie sprawę, że Twój majątek może być źródłem zarówno radości, jak i potencjalnych komplikacji. Jedną z nich jest hipoteka przymusowa pojęcie, które dla wielu brzmi groźnie i niejasno. W mojej ocenie, zrozumienie tego mechanizmu jest absolutnie kluczowe dla każdego, kto posiada nieruchomość, ponieważ może ona pojawić się w najmniej oczekiwanym momencie i znacząco wpłynąć na Twoje prawa do dysponowania majątkiem. Przygotowałem ten artykuł, aby wyjaśnić Ci, czym dokładnie jest hipoteka przymusowa, jak powstaje, jakie ma konsekwencje i co najważniejsze jak możesz sobie z nią poradzić.

Hipoteka przymusowa: kluczowe informacje dla właścicieli nieruchomości

- Hipoteka przymusowa to zabezpieczenie długu na nieruchomości, ustanawiane bez zgody właściciela, na podstawie tytułu wykonawczego.

- Może być wpisana do księgi wieczystej przez Urząd Skarbowy, ZUS lub innych wierzycieli.

- Jej wpis znacząco ogranicza możliwość sprzedaży nieruchomości, obniża jej wartość i uniemożliwia uzyskanie kredytu hipotecznego.

- Nie oznacza natychmiastowej licytacji, ale otwiera wierzycielowi drogę do egzekucji komorniczej.

- Wykreślenie hipoteki wymaga spłaty długu i złożenia wniosku do sądu wieczystoksięgowego z odpowiednimi dokumentami.

- Sprzedaż nieruchomości z hipoteką jest możliwa, ale wymaga precyzyjnych ustaleń notarialnych i spłaty długu z ceny transakcji.

Hipoteka przymusowa: co to jest i dlaczego jest tak ważna?

Hipoteka przymusowa to specyficzna forma zabezpieczenia wierzytelności pieniężnej, która obciąża nieruchomość dłużnika. W mojej praktyce często spotykam się z tym, że klienci mylą ją z innymi rodzajami hipotek, dlatego warto od razu podkreślić jej kluczową cechę: powstaje ona bez zgody właściciela nieruchomości. Jest to ograniczone prawo rzeczowe, które zostaje wpisane do działu IV księgi wieczystej nieruchomości. Jej głównym celem jest ochrona interesów wierzyciela, dając mu pewność, że w razie braku spłaty długu będzie mógł zaspokoić swoje roszczenie z obciążonej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. Podstawy prawne regulujące to pojęcie znajdziemy przede wszystkim w Ustawie o księgach wieczystych i hipotece, ale także w Kodeksie postępowania cywilnego, Ordynacji podatkowej czy Ustawie o systemie ubezpieczeń społecznych.

Hipoteka przymusowa a umowna: kluczowa różnica, którą musisz znać

Kluczowa różnica między hipoteką przymusową a umowną jest fundamentalna i warto ją zapamiętać. Hipoteka umowna, jak sama nazwa wskazuje, jest wynikiem dobrowolnej umowy pomiędzy dłużnikiem a wierzycielem najczęściej bankiem udzielającym kredytu hipotecznego. Właściciel nieruchomości świadomie wyraża zgodę na jej ustanowienie. Natomiast hipoteka przymusowa powstaje bez takiej zgody. Jej podstawą jest orzeczenie sądu (np. prawomocny wyrok) lub ostateczna decyzja administracyjna (np. Urzędu Skarbowego czy ZUS). To właśnie brak elementu dobrowolności czyni ją tak problematyczną dla właściciela nieruchomości.

Jakie długi mogą stać się przyczyną obciążenia Twojej nieruchomości?

Wiele rodzajów długów może prowadzić do ustanowienia hipoteki przymusowej na Twojej nieruchomości. Z mojego doświadczenia wynika, że najczęściej są to:

- Zaległości podatkowe wobec Urzędu Skarbowego.

- Nieopłacone składki ZUS na ubezpieczenia społeczne, zdrowotne czy Fundusz Pracy.

- Niespłacone kredyty bankowe lub pożyczki, jeśli wierzyciel dysponuje tytułem wykonawczym.

- Zaległe alimenty, zasądzone prawomocnym wyrokiem sądu.

- Inne zobowiązania pieniężne stwierdzone tytułem wykonawczym, takie jak odszkodowania, kary umowne czy opłaty za usługi, które nie zostały uregulowane w terminie.

Kto i na jakiej podstawie może ustanowić hipotekę przymusową?

O wpis hipoteki przymusowej może wnioskować praktycznie każdy wierzyciel, który dysponuje odpowiednim tytułem wykonawczym. Nie ma tu ograniczeń co do rodzaju podmiotu może to być zarówno instytucja państwowa, jak i osoba prywatna czy firma. Kluczowe jest, aby wierzyciel miał w ręku dokument, który prawnie potwierdza istnienie długu i uprawnia go do egzekucji.

Urząd Skarbowy i ZUS: kiedy organy państwowe sięgają po hipotekę?

Urząd Skarbowy i Zakład Ubezpieczeń Społecznych to jedne z najczęstszych podmiotów, które sięgają po narzędzie, jakim jest hipoteka przymusowa. W przypadku zaległości podatkowych, Urząd Skarbowy może ustanowić hipotekę przymusową w celu zabezpieczenia długu. Podobnie dzieje się z Zakładem Ubezpieczeń Społecznych, gdy przedsiębiorca lub inna osoba zalega z opłacaniem składek.

Warto podkreślić, że ich ostateczne decyzje administracyjne, stwierdzające istnienie i wysokość długu, mogą stanowić bezpośrednią podstawę do wpisu hipoteki do księgi wieczystej. Oznacza to, że nie zawsze potrzebny jest wyrok sądu decyzja administracyjna, która stała się ostateczna, ma taką samą moc prawną w tym kontekście.

Prywatni wierzyciele: od byłego partnera po firmę windykacyjną

Poza instytucjami państwowymi, o wpis hipoteki przymusowej mogą wnioskować również inni wierzyciele. Mogą to być osoby fizyczne, na przykład były partner, któremu zalegasz z alimentami, lub osoba, której jesteś winien pieniądze na podstawie umowy pożyczki. Równie często są to firmy banki, które udzieliły Ci kredytu niezabezpieczonego hipoteką, a teraz chcą zabezpieczyć swoje roszczenie, czy też firmy windykacyjne, które nabyły Twój dług. Gminy również mogą skorzystać z tego rozwiązania, np. w przypadku nieuregulowanych opłat za użytkowanie wieczyste. Pamiętaj, że w każdym z tych przypadków kluczowe jest posiadanie przez wierzyciela tytułu wykonawczego.

Tytuł wykonawczy, czyli dokument otwierający drogę do wpisu

Tytuł wykonawczy to dokument, który stwierdza istnienie długu i uprawnia wierzyciela do wszczęcia egzekucji. Bez niego wpis hipoteki przymusowej jest niemożliwy. Oto najczęściej spotykane rodzaje tytułów wykonawczych:

- Prawomocny wyrok sądu z klauzulą wykonalności.

- Nakaz zapłaty wydany przez sąd, również zaopatrzony w klauzulę wykonalności.

- Postanowienie sądu o udzieleniu zabezpieczenia, które pozwala na wpis hipoteki jeszcze przed prawomocnym rozstrzygnięciem sprawy.

- Postanowienie prokuratora, np. w sprawach o zabezpieczenie mienia pochodzącego z przestępstwa.

- Ostateczna decyzja administracyjna, np. wydana przez ZUS w sprawie zaległych składek lub przez Urząd Skarbowy w sprawie zaległości podatkowych.

- Zarządzenie zabezpieczenia w postępowaniu egzekucyjnym w administracji.

Jak przebiega proces ustanowienia hipoteki przymusowej?

Proces ustanowienia hipoteki przymusowej jest ściśle określony przepisami prawa i zazwyczaj rozpoczyna się od działań wierzyciela. Wierzyciel, dysponując tytułem wykonawczym, dąży do zabezpieczenia swojego roszczenia na nieruchomości dłużnika. To nie jest szybki proces, ale jego skutki są bardzo realne i długotrwałe.

Złożenie wniosku do sądu wieczystoksięgowego

Pierwszym formalnym krokiem jest złożenie przez wierzyciela wniosku o wpis hipoteki przymusowej do właściwego sądu wieczystoksięgowego. Wniosek ten musi być złożony na urzędowym formularzu KW-WPIS i zawierać wszystkie niezbędne dane dotyczące nieruchomości, dłużnika oraz wierzyciela. Co najważniejsze, do wniosku wierzyciel musi załączyć wspomniany wcześniej tytuł wykonawczy, który stanowi podstawę prawną do obciążenia nieruchomości.

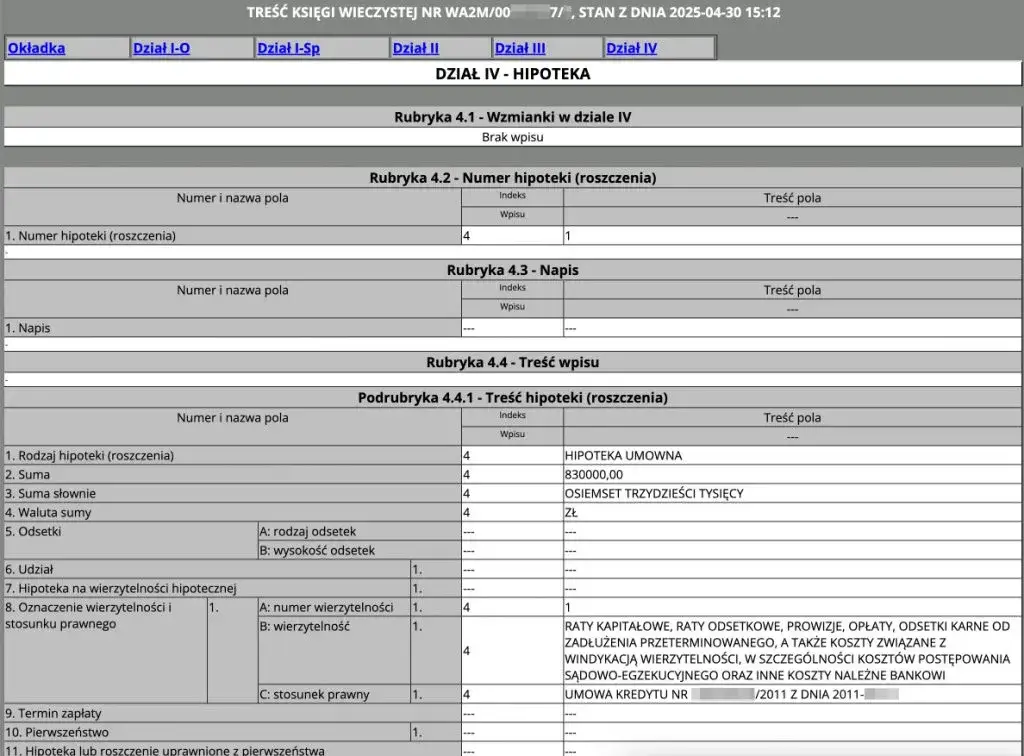

Rola działu IV w księdze wieczystej: gdzie szukać wpisu?

Wpis hipoteki przymusowej, podobnie jak każdej innej hipoteki, znajduje się w dziale IV księgi wieczystej nieruchomości. Jest to sekcja przeznaczona wyłącznie na wpisy dotyczące hipotek. Wpis ten zawiera kluczowe informacje, takie jak: wysokość zabezpieczonej wierzytelności (kwotę hipoteki), dane wierzyciela, a także podstawę wpisu (czyli numer i datę wydania tytułu wykonawczego). Zawsze podkreślam moim klientom, że dział IV to pierwsze miejsce, gdzie należy szukać informacji o ewentualnych obciążeniach hipotecznych nieruchomości.

Czy o wpisie hipoteki dowiesz się od razu?

Niestety, muszę Cię zmartwić sąd wieczystoksięgowy nie zawiadamia dłużnika automatycznie o dokonaniu wpisu hipoteki przymusowej. To dość zaskakujące dla wielu, ale taka jest procedura. Zazwyczaj dłużnik dowiaduje się o tym fakcie z korespondencji od wierzyciela (np. wezwania do zapłaty, które już uwzględnia zabezpieczenie na nieruchomości), od komornika (gdy ten wszczyna egzekucję), albo poprzez samodzielne sprawdzenie księgi wieczystej swojej nieruchomości. Dlatego tak ważne jest, aby regularnie monitorować stan prawny swojego majątku, zwłaszcza jeśli masz jakiekolwiek zaległości.

Co oznacza wpis hipoteki przymusowej dla właściciela nieruchomości?

Wpis hipoteki przymusowej do księgi wieczystej to sygnał alarmowy dla każdego właściciela nieruchomości. Oznacza to, że Twoja nieruchomość stała się zabezpieczeniem cudzego (lub Twojego) długu, a to niesie za sobą szereg poważnych konsekwencji, które znacząco wpływają na Twoje prawa i możliwości dysponowania majątkiem. Niestety, w mojej pracy często widzę, jak właściciele są zaskoczeni skalą tych ograniczeń.

Ograniczenia w sprzedaży i darowiźnie: czy tracisz kontrolę nad majątkiem?

Wpis hipoteki przymusowej nie oznacza, że całkowicie tracisz kontrolę nad swoją nieruchomością. Nadal jesteś jej właścicielem. Jednakże, znacząco utrudnia on sprzedaż lub darowiznę. Dlaczego? Ponieważ hipoteka ma charakter "rzeczowy", co oznacza, że obciąża nieruchomość, a nie osobę dłużnika. W praktyce oznacza to, że obciążenie to przechodzi na nowego właściciela. Mało kto chce kupić nieruchomość z takim "prezentem" w postaci długu, który będzie musiał spłacić, aby oczyścić księgę wieczystą. Potencjalni nabywcy będą albo rezygnować z transakcji, albo żądać znacznego obniżenia ceny.

Wpływ hipoteki na wartość rynkową Twojej nieruchomości

Obecność hipoteki przymusowej w dziale IV księgi wieczystej ma bezpośredni i zazwyczaj bardzo negatywny wpływ na wartość rynkową Twojej nieruchomości. Z perspektywy potencjalnego kupującego, taka nieruchomość jest obarczona ryzykiem i dodatkowymi kosztami związanymi z koniecznością uregulowania długu. W efekcie, cena, jaką możesz uzyskać za taką nieruchomość, jest znacznie niższa niż w przypadku nieruchomości "czystej", wolnej od obciążeń. To naturalna konsekwencja nikt nie chce płacić pełnej ceny za coś, co jest już obciążone.

Dlaczego uzyskanie kredytu staje się praktycznie niemożliwe?

Jeśli Twoja nieruchomość jest obciążona hipoteką przymusową, uzyskanie na nią kolejnego kredytu hipotecznego staje się praktycznie niemożliwe. Banki, udzielając kredytów hipotecznych, zawsze wymagają, aby ich hipoteka była wpisana na pierwszym miejscu w księdze wieczystej, co daje im pierwszeństwo zaspokojenia w razie problemów ze spłatą. Hipoteka przymusowa już zajmuje to miejsce (lub jedno z pierwszych), co stanowi dla banku ogromne ryzyko. Po prostu nie chcą one udzielać finansowania na nieruchomości, gdzie ich zabezpieczenie nie będzie priorytetowe.

Hipoteka przymusowa a ryzyko licytacji komorniczej

Wiele osób, słysząc o hipotece przymusowej, od razu myśli o licytacji komorniczej. To naturalne skojarzenie, ale ważne jest, aby zrozumieć, że sama hipoteka jest przede wszystkim zabezpieczeniem, a nie od razu egzekucją. Jest to narzędzie, które ma ułatwić wierzycielowi odzyskanie długu, ale nie oznacza natychmiastowej utraty nieruchomości. Droga do licytacji jest zazwyczaj długa i skomplikowana.

Kiedy wierzyciel może rozpocząć egzekucję z nieruchomości?

Wierzyciel może wszcząć postępowanie egzekucyjne z nieruchomości dopiero w sytuacji, gdy dług nie został spłacony pomimo upływu terminu, a wierzyciel dysponuje tytułem wykonawczym (tym samym, który posłużył do wpisu hipoteki lub innym, np. wyrokiem sądu zasądzającym spłatę długu). Sama hipoteka przymusowa nie jest podstawą do licytacji, ale jest gwarancją, że wierzyciel będzie mógł zaspokoić się z tej nieruchomości w pierwszej kolejności, jeśli dojdzie do egzekucji.

Jakie kroki poprzedzają licytację komorniczą?

Licytacja komornicza nieruchomości to ostateczność i poprzedza ją szereg formalnych kroków. Warto je znać:

- Wniosek do komornika: Wierzyciel składa wniosek o wszczęcie egzekucji z nieruchomości do właściwego komornika sądowego.

- Zajęcie nieruchomości: Komornik dokonuje zajęcia nieruchomości, o czym zawiadamia dłużnika oraz sąd wieczystoksięgowy, który dokonuje stosownego wpisu w dziale III księgi wieczystej (o wszczęciu egzekucji).

- Powołanie biegłego i oszacowanie wartości: Komornik powołuje biegłego rzeczoznawcę majątkowego, który dokonuje oszacowania wartości nieruchomości.

- Opis i oszacowanie: Na podstawie opinii biegłego komornik sporządza protokół opisu i oszacowania nieruchomości.

- Obwieszczenie o licytacji: Po uprawomocnieniu się opisu i oszacowania, komornik ogłasza termin i warunki licytacji, zazwyczaj w lokalnej prasie i na tablicy ogłoszeń sądu.

- Termin licytacji: Odbywa się pierwsza, a w razie braku chętnych, druga licytacja.

Czy wpis hipoteki zawsze kończy się licytacją?

Absolutnie nie. Wpis hipoteki przymusowej nie zawsze kończy się licytacją. Jest to, jak już wspomniałem, zabezpieczenie. Celem wierzyciela jest odzyskanie długu, a niekoniecznie przejęcie Twojej nieruchomości. Licytacja to ostateczność, do której dochodzi, gdy wszelkie inne próby odzyskania należności zawiodły. Masz możliwość spłaty długu na każdym etapie postępowania, a nawet negocjacji z wierzycielem w celu rozłożenia płatności na raty. Wierzycielowi często zależy na szybkim odzyskaniu pieniędzy, a nie na długotrwałym i kosztownym procesie egzekucyjnym.

Jak skutecznie wykreślić hipotekę przymusową z księgi wieczystej?

Wykreślenie hipoteki przymusowej z księgi wieczystej to cel każdego właściciela, którego nieruchomość została obciążona. Proces ten jest formalny i wymaga podjęcia konkretnych kroków. Z mojej perspektywy, kluczowe jest tutaj zrozumienie, że sama spłata długu, choć fundamentalna, to dopiero początek drogi.

Spłata długu to dopiero początek: jakie dokumenty musisz zdobyć?

Tak jak wspomniałem, spłata długu jest warunkiem koniecznym, ale niewystarczającym do automatycznego wykreślenia hipoteki. Po uregulowaniu całości zadłużenia, musisz uzyskać od wierzyciela pisemny dokument, który potwierdza spłatę długu i jednocześnie wyraża jego zgodę na wykreślenie hipoteki z księgi wieczystej. Ten dokument potocznie nazywany jest "kwitem mazalnym". Bez niego sąd wieczystoksięgowy nie dokona wykreślenia. Upewnij się, że dokument ten jest jednoznaczny i zawiera wszystkie niezbędne dane.

Procedura krok po kroku: od uzyskania zgody wierzyciela do złożenia wniosku w sądzie

Oto jak wygląda procedura wykreślenia hipoteki przymusowej krok po kroku:

- Spłata długu: Ureguluj całe zadłużenie wobec wierzyciela, który ustanowił hipotekę.

- Uzyskanie "kwitu mazalnego": Skontaktuj się z wierzycielem i poproś o wydanie pisemnego potwierdzenia spłaty długu oraz wyrażenia zgody na wykreślenie hipoteki z księgi wieczystej. Dokument ten powinien być podpisany przez uprawnioną osobę (np. prezesa zarządu, dyrektora) lub zawierać pieczęć instytucji.

- Wypełnienie formularza KW-WPIS: Pobierz i wypełnij urzędowy formularz wniosku o wpis do księgi wieczystej (KW-WPIS), zaznaczając opcję "wykreślenie hipoteki".

- Złożenie wniosku w sądzie: Złóż wypełniony formularz KW-WPIS wraz z "kwitem mazalnym" (oryginałem!) oraz potwierdzeniem uiszczenia opłaty sądowej w wydziale wieczystoksięgowym sądu rejonowego właściwego dla miejsca położenia nieruchomości.

Co zrobić, gdy wierzyciel odmawia współpracy i nie chce wydać zgody?

Zdarzają się sytuacje, że wierzyciel, mimo spłaty długu, odmawia wydania "kwitu mazalnego" lub po prostu zwleka z tym. W takiej sytuacji nie jesteś bezsilny. Możesz wytoczyć powództwo sądowe przeciwko wierzycielowi o zobowiązanie go do złożenia oświadczenia woli o wyrażeniu zgody na wykreślenie hipoteki. Sąd, po stwierdzeniu, że dług został spłacony, wyda wyrok, który zastąpi oświadczenie wierzyciela i będzie podstawą do wykreślenia hipoteki. To jednak wiąże się z dodatkowymi kosztami i czasem.

Ile kosztuje i jak długo trwa proces wykreślenia hipoteki?

Opłata sądowa za wykreślenie wpisu hipoteki z księgi wieczystej jest stała i wynosi 100 zł. Należy ją uiścić na rachunek sądu przed złożeniem wniosku i dołączyć potwierdzenie wpłaty do dokumentów. Czas trwania procesu w sądzie wieczystoksięgowym może być różny, w zależności od obciążenia danego sądu. Zazwyczaj trwa to od kilku tygodni do kilku miesięcy. Warto uzbroić się w cierpliwość, choć sam wpis jest zazwyczaj dokonywany sprawnie, to czas oczekiwania na fizyczne przetworzenie wniosku może być dłuższy.

Sprzedaż nieruchomości obciążonej hipoteką przymusową czy to możliwe?

Wielu moich klientów pyta, czy w ogóle da się sprzedać nieruchomość, która jest obciążona hipoteką przymusową. Odpowiedź brzmi: tak, jest to możliwe, ale jest to transakcja o znacznie większym stopniu skomplikowania niż sprzedaż nieruchomości "czystej". Wymaga ona szczególnej ostrożności, precyzji i zazwyczaj ścisłej współpracy z notariuszem oraz wierzycielem. Nie jest to transakcja dla każdego, ale z odpowiednim przygotowaniem da się ją przeprowadzić.

Jak bezpiecznie przeprowadzić transakcję sprzedaży obciążonej nieruchomości?

Bezpieczne przeprowadzenie transakcji sprzedaży nieruchomości obciążonej hipoteką przymusową opiera się na jednym kluczowym założeniu: dług musi zostać uregulowany z ceny sprzedaży. Oznacza to, że kupujący, zamiast przekazywać całą kwotę sprzedającemu, część pieniędzy przelewa bezpośrednio na konto wierzyciela, aby spłacić hipotekę. Pozostała część trafia do sprzedającego. To rozwiązanie minimalizuje ryzyko dla kupującego i jednocześnie pozwala sprzedającemu pozbyć się obciążenia. Wymaga to jednak szczegółowych ustaleń i zabezpieczeń w akcie notarialnym.

Rola notariusza i kluczowe zapisy w umowie sprzedaży

W takiej transakcji rola notariusza jest absolutnie kluczowa. To on odpowiada za prawidłowe skonstruowanie aktu notarialnego, który zabezpieczy interesy obu stron. W akcie notarialnym muszą znaleźć się precyzyjne zapisy dotyczące:

- Wysokości długu zabezpieczonego hipoteką oraz danych wierzyciela.

- Sposobu spłaty długu: wskazanie, że część ceny zakupu zostanie przelana bezpośrednio na konto wierzyciela w celu spłaty hipoteki.

- Zobowiązania wierzyciela do wydania zgody na wykreślenie hipoteki po otrzymaniu zapłaty. Często notariusz kontaktuje się z wierzycielem, aby uzyskać promesę wykreślenia hipoteki po spłacie.

- Terminów i warunków, w jakich ma nastąpić spłata i wykreślenie hipoteki.

Notariusz czuwa nad tym, aby cała procedura była zgodna z prawem i bezpieczna dla kupującego, który przecież płaci za nieruchomość, oczekując, że będzie ona wolna od obciążeń.

Przeczytaj również: Spadkobiercy a podatek od nieruchomości po śmierci właściciela co musisz wiedzieć?

Jak wygląda spłata wierzyciela z pieniędzy kupującego?

Mechanizm spłaty wierzyciela z pieniędzy kupującego jest dość prosty, choć wymaga precyzji. W akcie notarialnym ustala się, że:

- Część ceny zakupu, odpowiadająca wysokości długu zabezpieczonego hipoteką, zostanie przelana przez kupującego bezpośrednio na konto wierzyciela.

- Pozostała część ceny zakupu zostanie przelana na konto sprzedającego.

Po dokonaniu przelewu na konto wierzyciela, ten ma obowiązek wydać wspomniany wcześniej "kwit mazalny", czyli zgodę na wykreślenie hipoteki. Z tym dokumentem kupujący (lub sprzedający, w zależności od ustaleń) składa wniosek do sądu wieczystoksięgowego o wykreślenie hipoteki. Dzięki temu kupujący ma pewność, że nieruchomość zostanie oczyszczona z obciążenia, a sprzedający pozbywa się długu i otrzymuje pozostałą część należności.