Ustanowienie hipoteki na zabezpieczenie kredytu to standardowa procedura, z którą wiąże się pewien obowiązek podatkowy zapłata podatku od czynności cywilnoprawnych (PCC-3). Dla wielu osób ten temat może wydawać się skomplikowany, ale w rzeczywistości, z odpowiednim przewodnikiem, dopełnienie formalności jest prostsze, niż myślisz. Ten artykuł to praktyczny przewodnik, który krok po kroku pomoże Ci zrozumieć i prawidłowo rozliczyć podatek PCC-3 od hipoteki.

Jak zapłacić podatek PCC-3 od hipoteki kompletny przewodnik krok po kroku

- Obowiązek zapłaty podatku PCC-3 od hipoteki spoczywa na kredytobiorcy i dotyczy zarówno rynku pierwotnego, jak i wtórnego.

- Większość kredytów bankowych wiąże się ze stałą opłatą 19 zł za ustanowienie hipoteki.

- Deklarację PCC-3 należy złożyć i opłacić w ciągu 14 dni od daty złożenia oświadczenia o ustanowieniu hipoteki.

- Formularz PCC-3 można złożyć elektronicznie przez e-Urząd Skarbowy lub papierowo w urzędzie właściwym dla miejsca zamieszkania.

- W przypadku współwłasności nieruchomości, jeden właściciel składa PCC-3, a pozostali załącznik PCC-3/A.

- Jeśli hipoteka jest ustanawiana aktem notarialnym, podatek pobiera i odprowadza notariusz.

- Spóźnienie z deklaracją można naprawić, składając tzw. „czynny żal”.

Podatek PCC-3 od hipoteki co to jest i dlaczego musisz o nim pamiętać?

Podatek od czynności cywilnoprawnych (PCC-3) od ustanowienia hipoteki to jeden z tych obowiązków, o których często zapominamy w ferworze załatwiania formalności związanych z zakupem nieruchomości i kredytem. Jest to jednak obowiązkowy podatek, który musisz uregulować, gdy ustanawiasz hipotekę na swojej nieruchomości jako zabezpieczenie wierzytelności, najczęściej kredytu bankowego. Pamięć o nim jest kluczowa, ponieważ jego zaniedbanie może skutkować nieprzyjemnymi konsekwencjami finansowymi.Kluczowa różnica: PCC-3 od hipoteki a 2% PCC od zakupu nieruchomości

Bardzo często spotykam się z myleniem dwóch rodzajów podatku PCC. Chcę to jasno wyjaśnić: PCC-3 od hipoteki to zupełnie inna sprawa niż 2% PCC płacone przy zakupie nieruchomości na rynku wtórnym. Ten drugi podatek dotyczy samej transakcji kupna-sprzedaży i jest naliczany od wartości rynkowej nieruchomości. Podatek od hipoteki natomiast dotyczy wyłącznie czynności ustanowienia zabezpieczenia na nieruchomości i, jak zaraz zobaczysz, zazwyczaj ma znacznie niższą stawkę.Kto jest zobowiązany do zapłaty kredytobiorca czy bank?

Wielu moich klientów zastanawia się, kto faktycznie jest odpowiedzialny za ten podatek. Odpowiedź jest prosta i jednoznaczna: obowiązek złożenia deklaracji PCC-3 i zapłaty podatku spoczywa na kredytobiorcy, czyli na osobie, która składa oświadczenie o ustanowieniu hipoteki na swojej nieruchomości. Bank jest wierzycielem, ale to Ty jako dłużnik i właściciel nieruchomości ponosisz ten ciężar.

Rynek pierwotny czy wtórny czy to ma znaczenie dla obowiązku podatkowego?

Rodzaj rynku, na którym kupujesz nieruchomość czy to rynek pierwotny (od dewelopera), czy wtórny (od osoby prywatnej) nie ma żadnego znaczenia dla obowiązku zapłaty podatku PCC-3 od hipoteki. Obowiązek ten powstaje zawsze, gdy ustanawiasz hipotekę, niezależnie od tego, czy nieruchomość jest nowa, czy używana. To ważna informacja, bo często panuje przekonanie, że na rynku pierwotnym unika się wszelkich podatków PCC co jest prawdą w kontekście zakupu nieruchomości, ale nie w przypadku ustanowienia hipoteki.

Ile wynosi podatek PCC-3? Aktualne stawki i wyjątki

Wysokość podatku PCC-3 od hipoteki to kwestia, która budzi najwięcej pytań. Wbrew pozorom, nie jest to zawsze ta sama kwota, choć w przypadku kredytów bankowych jedna stawka dominuje. Przyjrzyjmy się temu szczegółowo, abyś wiedział, czego się spodziewać.

Stawka 19 zł dlaczego to najczęstsza kwota przy kredytach bankowych?

Zdecydowana większość kredytów bankowych, zwłaszcza hipotecznych, wiąże się ze stałą opłatą w wysokości 19 zł. Dlaczego akurat tyle? Ta niska, ryczałtowa stawka ma zastosowanie, gdy hipoteka zabezpiecza wierzytelność o nieustalonej wysokości. Co to oznacza w praktyce? Kredyt hipoteczny to nie tylko kapitał, ale także odsetki, prowizje, opłaty i ewentualne koszty windykacji. W momencie ustanawiania hipoteki, całkowita kwota do spłaty, wraz ze wszystkimi przyszłymi kosztami, nie jest jeszcze precyzyjnie znana. Z tego powodu ustawodawca przewidział stałą, symboliczną opłatę. Właśnie dlatego, jeśli bierzesz standardowy kredyt hipoteczny, najprawdopodobniej zapłacisz tylko 19 zł.

Kiedy zamiast stałej opłaty musisz zapłacić 0,1% wartości zabezpieczenia?

Istnieje również inna stawka podatku PCC-3 od hipoteki, wynosząca 0,1% od kwoty zabezpieczonej wierzytelności. Ta stawka jest stosowana w sytuacjach, gdy hipoteka zabezpiecza wierzytelność o z góry ustalonej wysokości. Przykładem może być np. pożyczka prywatna, gdzie jasno określasz kwotę kapitału i odsetek, które mają być zabezpieczone hipoteką. W przypadku standardowych kredytów hipotecznych, gdzie bank zabezpiecza się na przyszłe, zmienne koszty, taka sytuacja jest rzadkością. Zatem, jeśli Twój kredyt jest typowym kredytem bankowym, możesz być spokojny najpewniej zapłacisz wspomniane 19 zł.

Terminy na złożenie i opłacenie deklaracji PCC-3 nie przegap ważnych dat

Terminy w podatkach są absolutnie kluczowe. Przegapienie ich może skutkować niepotrzebnymi problemami i karami. Dlatego tak ważne jest, abyś dokładnie wiedział, kiedy musisz złożyć deklarację PCC-3 i opłacić podatek. To nie jest skomplikowane, ale wymaga uwagi.Jak prawidłowo liczyć termin 14 dni? Od umowy kredytowej czy złożenia oświadczenia?

Obowiązek podatkowy w zakresie PCC-3 od hipoteki powstaje z chwilą złożenia oświadczenia o ustanowieniu hipoteki. Od tego momentu masz 14 dni na złożenie deklaracji PCC-3 i uregulowanie należnego podatku. Warto podkreślić, że nie liczy się to od daty podpisania umowy kredytowej, ale właśnie od daty złożenia oświadczenia o ustanowieniu hipoteki. Często te daty są bliskie, ale mogą się różnić, dlatego zawsze sprawdzaj datę na dokumencie ustanawiającym hipotekę.

Co zrobić, gdy termin minął? Instrukcja składania "czynnego żalu", by uniknąć kary

Zdarza się, że w natłoku spraw zapomnimy o terminie. Niezłożenie deklaracji PCC-3 w ciągu 14 dni jest traktowane jako wykroczenie skarbowe, za które grozi kara finansowa. Na szczęście, polskie prawo przewiduje mechanizm, który pozwala uniknąć kary tzw. "czynny żal".

Czynny żal to pisemne zawiadomienie organu podatkowego o popełnieniu czynu zabronionego (w tym przypadku niezłożenia deklaracji w terminie), wraz z wyjaśnieniem przyczyn opóźnienia i dopełnieniem zaległych obowiązków. Aby "czynny żal" był skuteczny, musisz:

- Złożyć go zanim organ podatkowy dowie się o Twoim wykroczeniu (np. zanim urząd skarbowy wezwie Cię do złożenia deklaracji).

- Wraz z "czynnym żalem" złożyć zaległą deklarację PCC-3.

- Opłacić zaległy podatek (w przypadku PCC-3 od hipoteki to zazwyczaj 19 zł).

Pamiętaj, że "czynny żal" możesz złożyć online przez e-Urząd Skarbowy lub w formie papierowej w urzędzie skarbowym. To skuteczny sposób na uniknięcie konsekwencji, jeśli zdarzy Ci się spóźnić.

PCC-3 krok po kroku: Wypełnij i złóż deklarację online przez e-Urząd Skarbowy

W dzisiejszych czasach coraz więcej formalności możemy załatwić online, co jest ogromnym ułatwieniem. Złożenie deklaracji PCC-3 przez e-Urząd Skarbowy to najwygodniejszy i najszybszy sposób na dopełnienie tego obowiązku. Poniżej przedstawię Ci, jak to zrobić krok po kroku, abyś nie miał żadnych wątpliwości.

Niezbędne dokumenty i dane co przygotować, zanim zaczniesz wypełniać formularz?

Zanim zasiądziesz do komputera, upewnij się, że masz pod ręką wszystkie niezbędne informacje i dokumenty. Przygotowanie ich z góry znacznie przyspieszy proces i zminimalizuje ryzyko błędów. Będziesz potrzebować:

- Twój numer PESEL.

- Dane właściwego urzędu skarbowego pamiętaj, że jest to urząd właściwy dla Twojego miejsca zamieszkania, a nie lokalizacji nieruchomości.

- Datę złożenia oświadczenia o ustanowieniu hipoteki znajdziesz ją w dokumencie bankowym lub akcie notarialnym.

- Twój aktualny adres zamieszkania.

- Zwięzły opis czynności np. "ustanowienie hipoteki umownej do kwoty X na rzecz banku Y, nr umowy kredytowej Z, nr księgi wieczystej ABC". Kwotę zabezpieczenia znajdziesz w dokumencie bankowym.

Instrukcja wypełniania formularza PCC-3 pole po polu

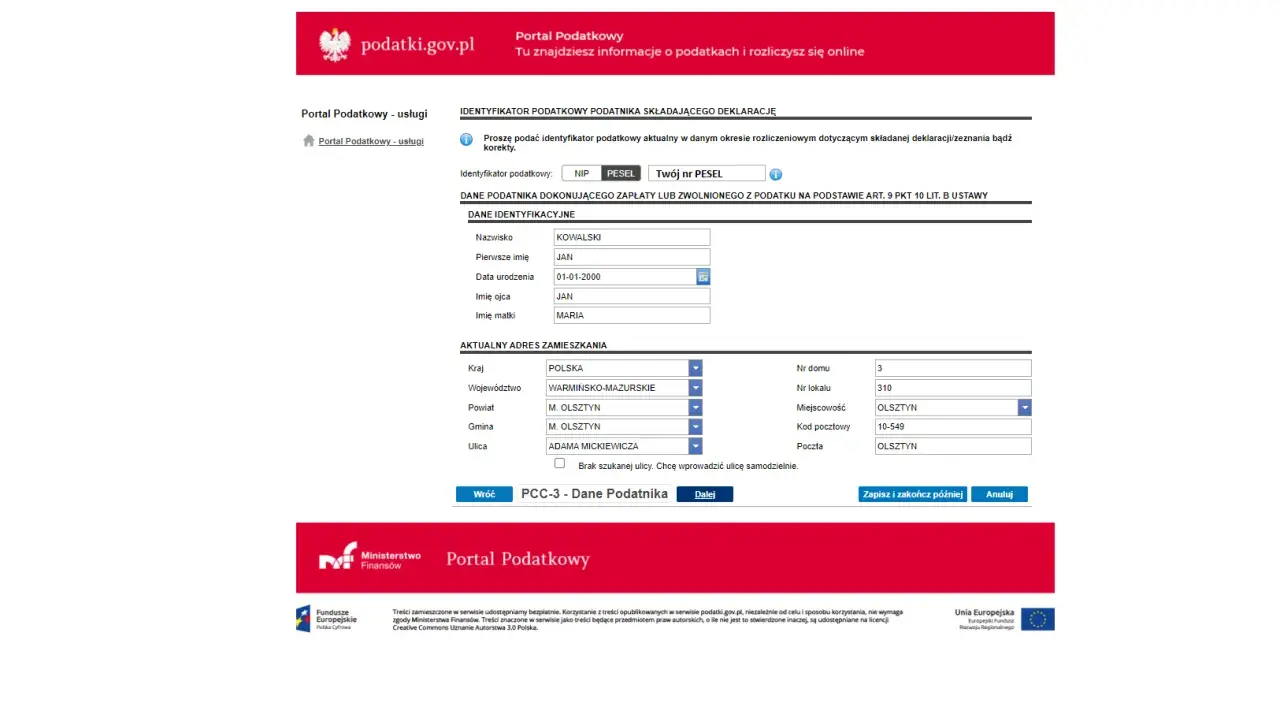

Przejdźmy teraz do konkretów. Logując się do e-Urzędu Skarbowego (podatki.gov.pl) i wybierając opcję złożenia deklaracji PCC-3, zostaniesz poprowadzony przez formularz. Oto najważniejsze pola, które musisz uzupełnić:

-

Sekcja A. Miejsce i cel składania deklaracji:

- Wybierz właściwy Urząd Skarbowy (właściwy dla Twojego miejsca zamieszkania).

- Wskaż cel złożenia deklaracji zazwyczaj będzie to "złożenie deklaracji". Jeśli składasz "czynny żal" lub korygujesz poprzednią deklarację, wybierz odpowiednią opcję.

-

Sekcja B. Dane identyfikacyjne podatnika:

- Uzupełnij swoje dane osobowe: PESEL, imię, nazwisko, datę urodzenia. System często automatycznie uzupełnia te dane.

- Wskaż swój adres zamieszkania.

-

Sekcja C. Przedmiot opodatkowania:

- Wybierz opcję "ustanowienie hipoteki".

- Wskaż datę dokonania czynności to jest data złożenia oświadczenia o ustanowieniu hipoteki.

-

Sekcja D. Podstawa opodatkowania i wysokość podatku:

- Pole 27: Wpisz 19 zł (jeśli jest to standardowy kredyt bankowy zabezpieczony hipoteką o nieustalonej wysokości).

- Pole 28: Wpisz również 19 zł.

-

Sekcja E. Obliczenie podatku:

- System powinien automatycznie uzupełnić kwotę podatku do zapłaty, która będzie wynosić 19 zł.

-

Sekcja F. Dane dotyczące czynności cywilnoprawnej:

- W polu "Rodzaj dokumentu" wpisz "Oświadczenie o ustanowieniu hipoteki" lub "Akt notarialny" (jeśli hipoteka była ustanowiona w formie aktu).

- W polu "Opis czynności" wpisz zwięzły opis, np. "Ustanowienie hipoteki umownej kaucyjnej do kwoty X na rzecz Banku Y, nr umowy kredytowej Z, nr księgi wieczystej ABC".

-

Sekcja G. Podpis:

- Potwierdź dane i podpisz deklarację elektronicznie (np. Profilem Zaufanym).

Po wypełnieniu i wysłaniu deklaracji otrzymasz Urzędowe Poświadczenie Odbioru (UPO), które jest dowodem złożenia dokumentu.

Gdzie znaleźć numer rachunku i jak prawidłowo opisać przelew do urzędu skarbowego?

Po złożeniu deklaracji PCC-3, musisz jeszcze opłacić podatek. Numer rachunku bankowego właściwego urzędu skarbowego znajdziesz na stronie internetowej Ministerstwa Finansów lub bezpośrednio w e-Urzędzie Skarbowym po złożeniu deklaracji. Ważne jest, abyś opisał przelew w następujący sposób:

- Odbiorca: Nazwa właściwego Urzędu Skarbowego (np. Urząd Skarbowy Warszawa-Mokotów).

- Tytuł przelewu: "PCC-3, PESEL [Twój PESEL], ustanowienie hipoteki, data oświadczenia [data z deklaracji]".

- Kwota: 19 zł.

Pamiętaj, aby dokonać przelewu w terminie 14 dni od daty złożenia oświadczenia o ustanowieniu hipoteki. Potwierdzenie przelewu zachowaj na wypadek ewentualnych pytań ze strony urzędu.

Sytuacje szczególne i najczęściej zadawane pytania o podatek PCC-3

Choć podstawowy schemat rozliczenia PCC-3 od hipoteki jest prosty, życie potrafi zaskoczyć. Istnieją pewne sytuacje, które mogą budzić dodatkowe pytania. Przygotowałem odpowiedzi na te najczęściej pojawiające się, abyś był gotowy na każdą ewentualność.

Nieruchomość ma kilku właścicieli jak poradzić sobie z załącznikiem PCC-3/A?

Jeśli nieruchomość, na której ustanawiasz hipotekę, ma kilku właścicieli (np. kupujesz ją z małżonkiem lub inną osobą), sytuacja jest nieco inna, ale nadal prosta. W takim przypadku jedna osoba składa główną deklarację PCC-3, a każdy z pozostałych współwłaścicieli musi złożyć załącznik PCC-3/A. Załącznik PCC-3/A służy do wskazania danych identyfikacyjnych pozostałych podatników i nie wymaga ponownego obliczania podatku podatek (19 zł) płacony jest tylko raz, przez osobę składającą główną deklarację. Pamiętaj, aby załączniki złożyć razem z deklaracją główną, również w terminie 14 dni.

Rola notariusza przy PCC-3: Kiedy nie musisz składać deklaracji samodzielnie?

To bardzo ważna kwestia, która często wprowadza w błąd. Jeżeli ustanowienie hipoteki następuje w formie aktu notarialnego (co jest częste przy zakupie nieruchomości na rynku wtórnym, gdzie umowa kupna-sprzedaży i oświadczenie o ustanowieniu hipoteki są zawierane u notariusza), to właśnie notariusz jest płatnikiem podatku. Oznacza to, że notariusz pobiera od Ciebie należny podatek (wraz z innymi opłatami) i samodzielnie odprowadza go do urzędu skarbowego. W takiej sytuacji jako kredytobiorca jesteś zwolniony z obowiązku samodzielnego składania deklaracji PCC-3. Zawsze upewnij się u notariusza, czy podatek PCC-3 od hipoteki został przez niego pobrany i odprowadzony.

Przeczytaj również: Jak oszukują biura nieruchomości? Poznaj triki i zabezpiecz się

Czy przy refinansowaniu kredytu lub zmianie zabezpieczenia ponownie płacisz podatek?

Obowiązek zapłaty podatku PCC-3 powstaje przy każdym nowym ustanowieniu hipoteki. Oznacza to, że jeśli refinansujesz kredyt i w związku z tym dochodzi do wykreślenia starej hipoteki i ustanowienia nowej hipoteki na rzecz nowego banku lub w zmienionej formie, to obowiązek podatkowy powstaje ponownie. Podobnie jest w przypadku zmiany zabezpieczenia jeśli zmieniasz nieruchomość, na której ustanowiona jest hipoteka, i wymaga to ustanowienia zupełnie nowej hipoteki, ponownie będziesz musiał złożyć deklarację PCC-3 i opłacić podatek. Zawsze sprawdzaj dokumenty bankowe i akty notarialne jeśli mowa jest o "ustanowieniu hipoteki", to podatek PCC-3 jest najprawdopodobniej należny.