Kiedy wynajem mieszkania staje się działalnością gospodarczą kluczowe kryteria i konsekwencje.

- Najem prywatny to opodatkowanie ryczałtem (8,5%/12,5%) bez możliwości odliczania kosztów i składek ZUS.

- Działalność gospodarcza to zorganizowany, zarobkowy i ciągły wynajem, dający wybór form opodatkowania (skala, liniowy, ryczałt) i możliwość odliczania kosztów (poza amortyzacją mieszkań).

- Kluczowa uchwała NSA: sama liczba mieszkań nie przesądza o działalności; liczy się zorganizowanie i włączenie lokalu do majątku firmowego.

- Najem krótkoterminowy (Airbnb, Booking) jest niemal zawsze traktowany jako działalność gospodarcza, a od 2026 r. obowiązkowa rejestracja i raportowanie zwiększą kontrolę.

- Od 2026 r. KSeF będzie obowiązkowy dla najmu prywatnego, jeśli wystawiasz faktury firmom.

Czy twój wynajem to już firma? Kluczowe różnice, o których musisz wiedzieć

Wynajem nieruchomości to dla wielu osób atrakcyjny sposób na pomnażanie kapitału lub zapewnienie sobie dodatkowego źródła dochodu. Jednak to, czy twoje działania związane z wynajmem zostaną zakwalifikowane jako „najem prywatny”, czy też jako „działalność gospodarcza”, ma ogromne znaczenie. Ta klasyfikacja determinuje nie tylko sposób rozliczania się z urzędem skarbowym, ale także zakres twoich obowiązków prawnych i finansowych. Prawidłowa klasyfikacja wynajmu jest absolutnie kluczowa dla twoich finansów. Różnice w opodatkowaniu, obowiązkach związanych z ZUS oraz możliwościach odliczania kosztów są znaczące. W przypadku najmu prywatnego, od 2023 roku jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych, co oznacza brak możliwości odliczania jakichkolwiek kosztów. Natomiast prowadząc najem w ramach działalności gospodarczej, zyskujesz elastyczność w wyborze formy opodatkowania (skala podatkowa, podatek liniowy, a nawet ryczałt), co pozwala na odliczanie kosztów uzyskania przychodu i potencjalne obniżenie podstawy opodatkowania. Musisz jednak pamiętać o obowiązkowych składkach ZUS, które są nieodłącznym elementem prowadzenia firmy.Najem prywatny co to jest i kogo dotyczy?

Najem prywatny to forma wynajmu nieruchomości, która charakteryzuje się brakiem zorganizowanego i profesjonalnego charakteru. Mówiąc prościej, nie musisz rejestrować firmy, aby wynajmować swoje mieszkanie czy dom. Organy skarbowe, a także sądy, w tym Naczelny Sąd Administracyjny, konsekwentnie podkreślają, że sama liczba posiadanych i wynajmowanych nieruchomości nie jest automatycznie przesłanką do uznania najmu za działalność gospodarczą. Kluczowe jest to, czy twoje działania mają znamiona zorganizowania i ciągłości typowej dla przedsiębiorstwa.Od 2023 roku, dla najmu prywatnego, jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że nie masz możliwości wyboru innej formy rozliczenia, takiej jak skala podatkowa czy podatek liniowy, które były dostępne w latach poprzednich.

Stawki podatkowe ryczałtu są ustalone na dwóch poziomach: 8,5% od przychodu do kwoty 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę. To oznacza, że po przekroczeniu progu 100 000 zł, każda kolejna złotówka przychodu z najmu będzie opodatkowana wyższą stawką.

Warto również pamiętać o specjalnym limicie dla małżonków. Jeśli między wami istnieje wspólność majątkowa i wspólnie rozliczacie przychody z najmu, limit 100 000 zł jest podwojony i wynosi łącznie 200 000 zł. Dopiero po przekroczeniu tej kwoty zastosowanie ma wyższa stawka 12,5%.

Największą wadą ryczałtu w najmie prywatnym, z mojej perspektywy, jest całkowity brak możliwości odliczania kosztów uzyskania przychodu. Nie możesz pomniejszyć podstawy opodatkowania o raty kredytu, koszty remontów, opłaty za media, ubezpieczenie nieruchomości czy nawet amortyzację. Podatek płacisz od całego przychodu, co w wielu przypadkach może znacząco obniżyć rentowność wynajmu.

Z drugiej strony, najem prywatny ma jedną istotną zaletę: brak obowiązku opłacania składek na ubezpieczenia społeczne i zdrowotne (ZUS). To znacząco zmniejsza obciążenia finansowe, zwłaszcza dla osób, które wynajmują jedną lub dwie nieruchomości i nie traktują tego jako głównego źródła utrzymania.

Wynajem w ramach działalności gospodarczej kiedy jest konieczny lub opłacalny?

Zgodnie z ustawą Prawo przedsiębiorców, działalność gospodarcza to zorganizowana działalność zarobkowa, wykonywana we własnym imieniu i w sposób ciągły. W kontekście wynajmu, o zorganizowanym charakterze mogą świadczyć takie cechy jak: współpraca z firmami zarządzającymi nieruchomościami, aktywny marketing ofert najmu, świadczenie dodatkowych usług najemcom, czy posiadanie wielu lokali. Jeśli twoje działania wykraczają poza pasywne pobieranie czynszu i angażujesz się w nie w sposób profesjonalny, to najprawdopodobniej powinieneś rozważyć rejestrację firmy.

Organy skarbowe bardzo dokładnie przyglądają się aktywności wynajmującego. Kluczowe kryteria, które biorą pod uwagę, to właśnie zorganizowanie i ciągłość. Jeśli wynajmujesz kilka mieszkań, aktywnie poszukujesz najemców, dokonujesz częstych remontów w celu zwiększenia atrakcyjności oferty, a wynajem stanowi dla ciebie główne źródło dochodu, to istnieje duże ryzyko, że urząd skarbowy zakwalifikuje twoje działania jako działalność gospodarczą, nawet jeśli sam tego nie zgłosiłeś.

Przełomowa w kwestii klasyfikacji najmu okazała się uchwała Naczelnego Sądu Administracyjnego (sygn. II FPS 1/21) z 2021 roku. Zmieniła ona dotychczasowe podejście, jasno wskazując, że sama liczba wynajmowanych mieszkań nie jest decydująca dla uznania najmu za działalność gospodarczą. NSA podkreślił, że kluczowe jest świadome włączenie nieruchomości do majątku firmowego, na przykład poprzez wprowadzenie jej do ewidencji środków trwałych firmy. To jest dla mnie bardzo ważny sygnał jeśli nie masz zamiaru traktować nieruchomości jako składnika majątku firmy i nie prowadzisz jej w sposób zorganizowany, to nawet posiadając kilka mieszkań, możesz pozostać przy najmie prywatnym. Jednak, jak zawsze, diabeł tkwi w szczegółach i każdą sytuację należy analizować indywidualnie.

Jeśli zdecydujesz się na prowadzenie najmu w ramach działalności gospodarczej, proces rejestracji jest stosunkowo prosty:

- Złóż wniosek CEIDG-1: Musisz zarejestrować swoją firmę w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Możesz to zrobić online, w urzędzie gminy lub miasta.

- Wybierz kod PKD: Dla działalności związanej z wynajmem nieruchomości odpowiedni jest kod PKD 68.20.Z ("Wynajem i zarządzanie nieruchomościami własnymi lub dzierżawionymi").

- Wybierz formę opodatkowania: Już na etapie rejestracji musisz zdecydować o formie opodatkowania (skala podatkowa, podatek liniowy, ryczałt).

- Zgłoś się do ZUS: Po rejestracji firmy masz 7 dni na zgłoszenie się do ubezpieczeń społecznych i zdrowotnych w ZUS.

- Załóż konto bankowe: Warto założyć osobne konto bankowe dedykowane działalności gospodarczej.

Podatki i ZUS w firmie wynajmującej nieruchomości co masz do wyboru?

Prowadząc najem w ramach działalności gospodarczej, zyskujesz znacznie większą elastyczność w wyborze formy opodatkowania. Do wyboru masz trzy główne opcje: skalę podatkową (zasady ogólne), podatek liniowy oraz ryczałt od przychodów ewidencjonowanych.

Skala podatkowa to najpopularniejsza forma opodatkowania. Charakteryzuje się dwoma progami podatkowymi: 12% dla dochodów do 120 000 zł rocznie i 32% dla dochodów powyżej tej kwoty. Jej największą zaletą jest możliwość skorzystania z kwoty wolnej od podatku (obecnie 30 000 zł) oraz odliczania wszelkich kosztów uzyskania przychodu. To oznacza, że możesz odliczyć odsetki od kredytu, koszty remontów, opłaty za zarządzanie, ubezpieczenie, media wszystko, co jest związane z prowadzeniem najmu. Ta forma opodatkowania jest często opłacalna dla osób, które ponoszą wysokie koszty związane z nieruchomością lub mają niższe dochody z najmu.

Alternatywą jest podatek liniowy, ze stałą stawką 19%, niezależnie od wysokości dochodu. Jest to rozwiązanie korzystne dla przedsiębiorców osiągających wysokie dochody, ponieważ unikają oni wejścia w drugi próg skali podatkowej (32%). Podobnie jak w przypadku skali podatkowej, podatek liniowy również pozwala na odliczanie kosztów uzyskania przychodu. Niestety, przy podatku liniowym nie ma możliwości skorzystania z kwoty wolnej od podatku ani wspólnego rozliczenia z małżonkiem.

Ryczałt od przychodów ewidencjonowanych może być rozważany również w ramach działalności gospodarczej. Stawki są takie same jak w najmie prywatnym (8,5% i 12,5%), ale z jedną kluczową różnicą: przychody z najmu sumują się z innymi przychodami z działalności gospodarczej opodatkowanej ryczałtem. Jeśli prowadzisz inną działalność opodatkowaną ryczałtem, musisz wziąć to pod uwagę przy obliczaniu progów. Pamiętaj, że ryczałt w działalności gospodarczej, podobnie jak w najmie prywatnym, nie pozwala na odliczanie kosztów.

Warto podkreślić, że prowadzenie działalności gospodarczej wiąże się z obowiązkowym opłacaniem składek na ubezpieczenia społeczne i zdrowotne (ZUS). Nawet jeśli korzystasz z ulg na start czy małego ZUS-u, ten obowiązek istnieje i jest znaczącym kosztem, który musisz uwzględnić w swoich kalkulacjach. W najmie prywatnym, jak już wspomniałem, tego obowiązku nie ma.

Niestety, od 2023 roku wprowadzono istotną zmianę, która dotknęła wielu wynajmujących: amortyzacja lokali mieszkalnych nie jest już możliwa, nawet w ramach działalności gospodarczej. Wcześniej była to popularna i bardzo korzystna forma obniżania podstawy opodatkowania, pozwalająca na rozliczanie zużycia nieruchomości w czasie. Obecnie, ten koszt nie może być już uwzględniany.

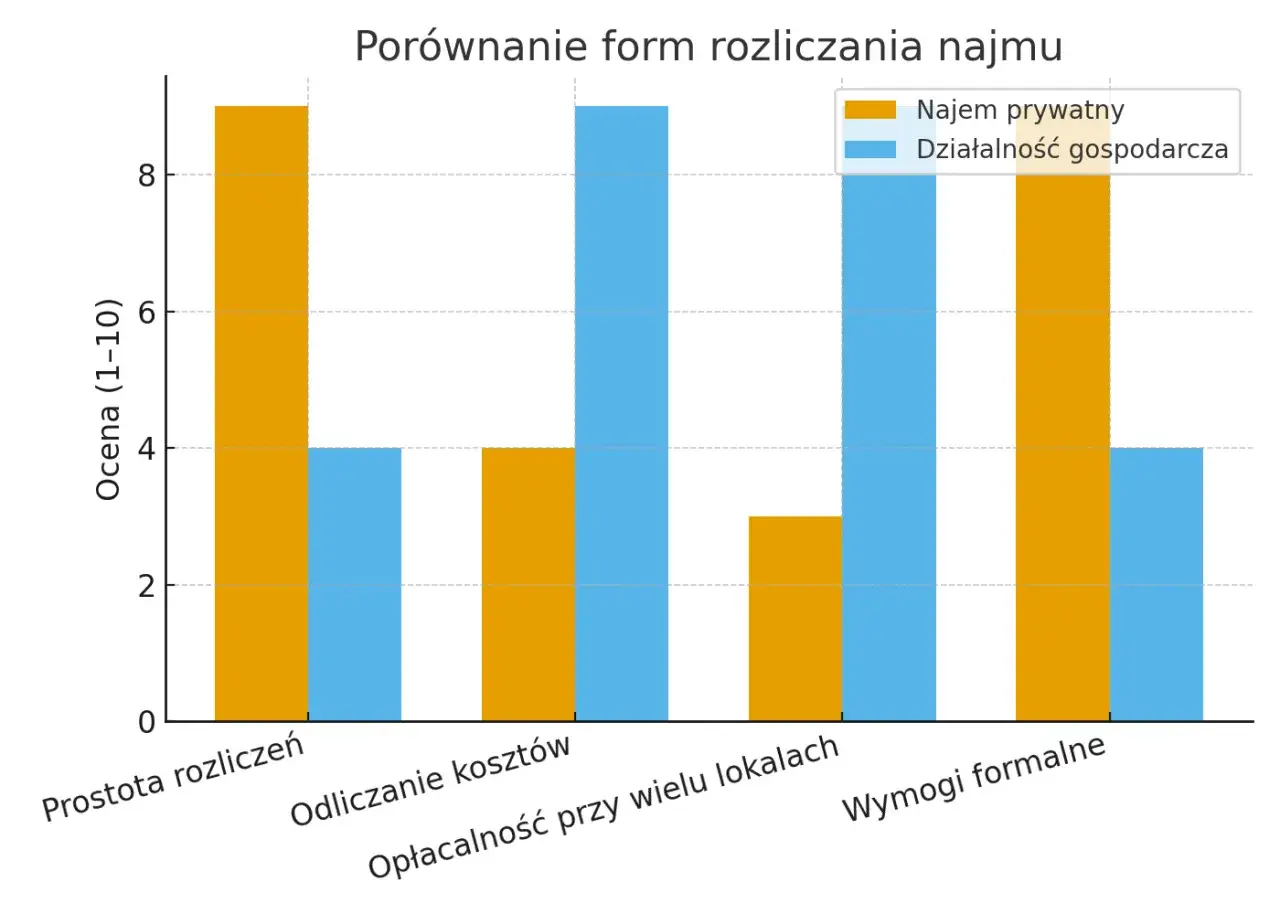

Najem prywatny kontra działalność gospodarcza: porównanie kluczowych aspektów

| Kryterium | Najem prywatny | Działalność gospodarcza |

|---|---|---|

| Forma opodatkowania | Ryczałt od przychodów ewidencjonowanych | Skala podatkowa, podatek liniowy, ryczałt od przychodów ewidencjonowanych |

| Stawki podatkowe | 8,5% (do 100 000 zł), 12,5% (powyżej 100 000 zł); dla małżonków limit 200 000 zł | Skala: 12% / 32%; Liniowy: 19%; Ryczałt: 8,5% / 12,5% (przychody z najmu sumują się z innymi przychodami z działalności) |

| Możliwość odliczania kosztów | Brak możliwości odliczania kosztów (np. rat kredytu, remontów, amortyzacji) | Tak (przy skali i podatku liniowym, np. odsetki od kredytu, remonty, opłaty za zarządzanie); brak amortyzacji lokali mieszkalnych od 2023 r. |

| Obowiązek płacenia składek ZUS | Brak obowiązku | Obowiązkowe składki na ubezpieczenia społeczne i zdrowotne (ZUS) |

| Wymagane formalności | Brak rejestracji firmy; rozliczenie roczne PIT-28; pierwsza wpłata podatku jest traktowana jako wybór formy opodatkowania | Rejestracja w CEIDG (PKD 68.20.Z); prowadzenie księgowości (KPiR lub ewidencja przychodów); rozliczenie roczne PIT-36, PIT-36L lub PIT-28 |

Sytuacje szczególne i nadchodzące zmiany bądź o krok do przodu

Warto zwrócić uwagę na specyficzny rodzaj najmu, jakim jest najem krótkoterminowy, realizowany np. przez platformy takie jak Booking czy Airbnb. Z mojego doświadczenia wynika, że ten typ najmu jest niemal zawsze traktowany przez organy skarbowe jako działalność gospodarcza. Wynika to z jego zorganizowanego i ciągłego charakteru częste zmiany najemców, aktywna obsługa, sprzątanie, marketing wszystko to świadczy o profesjonalnym podejściu. Dodatkowo, usługi zakwaterowania podlegają 8% stawce VAT, co jest kolejnym argumentem za traktowaniem ich jako działalności gospodarczej.

Przyszłość najmu krótkoterminowego przyniesie istotne zmiany, które wejdą w życie od 20 maja 2026 roku. Rozporządzenie UE wprowadza obowiązek rejestracji każdego lokalu przeznaczonego na najem krótkoterminowy. Właściciele będą musieli uzyskać unikalny numer rejestracyjny dla każdej nieruchomości, a platformy takie jak Airbnb czy Booking będą zobowiązane do raportowania szczegółowych danych organom publicznym. To znacząco zwiększy transparentność i ryzyko kontroli, w praktyce wymuszając formalizację tego typu najmu jako działalności gospodarczej. Radzę już teraz przygotować się na te zmiany.

Kolejną ważną zmianą, która dotknie również osoby fizyczne prowadzące najem prywatny, jest obowiązek korzystania z Krajowego Systemu e-Faktur (KSeF) od 2026 roku. Jeśli wynajmujesz mieszkanie firmom (najemcom prowadzącym działalność gospodarczą) i wystawiasz im faktury, od tego momentu będziesz musiał robić to w ustrukturyzowanym formacie elektronicznym przez system rządowy. To duża zmiana w sposobie dokumentowania przychodów, która wymaga wcześniejszego przygotowania i zrozumienia działania KSeF.

Podsumowanie: która forma jest dla ciebie najlepsza?

Decyzja o tym, czy prowadzić najem jako działalność gospodarczą, czy pozostać przy najmie prywatnym, powinna być poprzedzona dokładną analizą twojej indywidualnej sytuacji. Weź pod uwagę liczbę posiadanych nieruchomości, skalę twojego działania, to, czy wynajem stanowi twoje główne źródło dochodu, a także plany na przyszłość. Jeśli masz jedną nieruchomość i wynajmujesz ją pasywnie, najem prywatny może być dla ciebie prostszy i mniej obciążający. Jeśli jednak zarządzasz wieloma lokalami, aktywnie je marketingujesz i świadczysz dodatkowe usługi, działalność gospodarcza może być nie tylko koniecznością, ale i bardziej opłacalna dzięki możliwości odliczania kosztów.

Pamiętaj, że prawidłowa klasyfikacja wynajmu to podstawa, aby uniknąć problemów z urzędem skarbowym. W razie wątpliwości lub w bardziej złożonych przypadkach, zawsze polecam skonsultowanie się z doradcą podatkowym. Ekspert pomoże ci ocenić ryzyka, wybrać optymalną formę opodatkowania i upewnić się, że wszystkie twoje obowiązki są spełnione zgodnie z obowiązującymi przepisami.