Rozliczenie podatku od najmu prywatnego może wydawać się skomplikowane, zwłaszcza w obliczu ostatnich zmian przepisów. Ten kompleksowy poradnik ma za zadanie przeprowadzić Cię krok po kroku przez cały proces rozliczania PIT za wynajem mieszkania w roku podatkowym 2025, który będziemy rozliczać w 2026 roku, dostarczając wszystkich niezbędnych informacji.

Jak rozliczyć PIT za wynajem mieszkania w 2026 roku kluczowe informacje dla wynajmujących

- Od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, co oznacza brak możliwości odliczania kosztów.

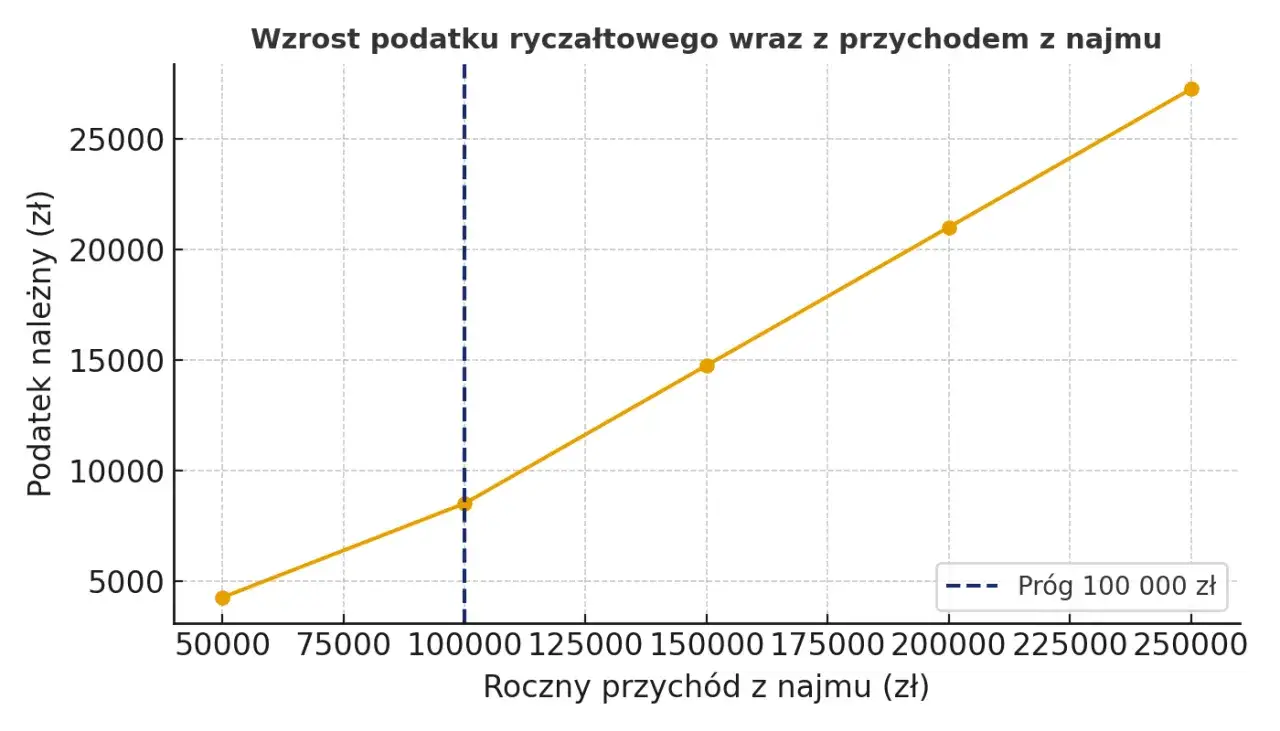

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł i 12,5% od nadwyżki ponad tę kwotę, przy czym próg 100 000 zł dotyczy łącznie małżonków.

- Podatek należy wpłacać miesięcznie (lub kwartalnie) do 20. dnia miesiąca następującego po uzyskaniu przychodu, a roczne zeznanie PIT-28 składa się do 30 kwietnia.

- Nie ma obowiązku zgłaszania umowy najmu do urzędu skarbowego, ale obowiązek podatkowy powstaje z chwilą otrzymania pierwszej wpłaty.

- Małżonkowie rozliczają przychody z najmu po połowie, chyba że złożą oświadczenie o opodatkowaniu całości przez jednego z nich.

- PIT-28 można złożyć elektronicznie przez e-Urząd Skarbowy, co jest najprostszą metodą.

Rozliczanie PIT za wynajem mieszkania w 2026: co musisz wiedzieć?

Jeśli wynajmujesz mieszkanie prywatnie, musisz być świadomy kluczowych zmian, które weszły w życie od 2023 roku. Najważniejsza z nich to fakt, że ryczałt od przychodów ewidencjonowanych stał się jedyną dostępną formą opodatkowania najmu prywatnego w Polsce. Oznacza to, że nie masz już możliwości wyboru zasad ogólnych ani odliczania kosztów uzyskania przychodu, co miało miejsce w latach poprzednich. Ten artykuł skupia się na roku podatkowym 2025, który będziemy rozliczać w 2026 roku, dostarczając Ci aktualnych i praktycznych wskazówek.

Zmiany w przepisach, o których musisz wiedzieć jako wynajmujący

Od 1 stycznia 2023 roku przepisy podatkowe dotyczące najmu prywatnego uległy znaczącej modyfikacji. Zgodnie z Polskim Ładem, wyeliminowano możliwość opodatkowania najmu prywatnego na zasadach ogólnych (skala podatkowa) oraz, co równie istotne, zniesiono możliwość amortyzacji lokali mieszkalnych. Dla wielu wynajmujących, którzy dotychczas korzystali z tych rozwiązań, aby obniżyć podstawę opodatkowania, jest to bardzo istotna zmiana. Teraz, niezależnie od wysokości przychodów, musisz rozliczać się na ryczałcie od przychodów ewidencjonowanych, co upraszcza system, ale jednocześnie eliminuje wiele możliwości optymalizacji podatkowej.

Kogo dokładnie dotyczy obowiązek rozliczenia dochodów z najmu?

Obowiązek rozliczania dochodów z najmu dotyczy każdej osoby fizycznej, która uzyskuje przychody z wynajmu nieruchomości, o ile nie prowadzi tego najmu w ramach zarejestrowanej działalności gospodarczej. Kluczowe jest tutaj rozróżnienie: artykuł ten dotyczy wyłącznie najmu prywatnego. Jeśli wynajmujesz mieszkania w sposób zorganizowany i ciągły, co może zostać uznane za działalność gospodarczą, Twoje obowiązki podatkowe będą inne i wymagać będą rejestracji firmy oraz wyboru innej formy opodatkowania (np. skala podatkowa, podatek liniowy). W przypadku najmu prywatnego, nawet jeśli wynajmujesz kilka nieruchomości, dopóki nie nosi to znamion działalności gospodarczej, rozliczasz się na ryczałcie.

Ryczałt od przychodów ewidencjonowanych: zasady i stawki

Dwie stawki podatkowe: Kiedy zapłacisz 8,5%, a kiedy 12,5%?

System ryczałtu od najmu prywatnego przewiduje dwie stawki podatkowe, które zależą od wysokości osiągniętych przychodów. Jest to dość proste:

- 8,5% ryczałtu zapłacisz od przychodów z najmu, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł.

- 12,5% ryczałtu zapłacisz od nadwyżki przychodów, która przekroczy wspomniane 100 000 zł.

Próg 100 000 zł: jak go liczyć i co się dzieje po jego przekroczeniu?

Kwestia progu 100 000 zł jest niezwykle ważna, zwłaszcza dla małżeństw. Musisz pamiętać, że próg ten dotyczy łącznie obojga małżonków, nawet jeśli posiadają rozdzielność majątkową i wynajmują odrębne nieruchomości. Oznacza to, że jeśli Ty i Twój współmałżonek macie łącznie przychody z najmu przekraczające 100 000 zł, to od nadwyżki ponad tę kwotę oboje będziecie musieli zastosować stawkę 12,5%. To kluczowa informacja, która często bywa pomijana. Po przekroczeniu progu, każda kolejna złotówka przychodu z najmu jest opodatkowana wyższą stawką, aż do końca roku podatkowego.

Przychód a dochód: kluczowa różnica przy opodatkowaniu ryczałtem

W kontekście ryczałtu od najmu prywatnego, zrozumienie różnicy między przychodem a dochodem jest fundamentalne. Przychód to po prostu kwota, którą otrzymujesz od najemcy (np. czynsz najmu). Dochód to przychód pomniejszony o koszty jego uzyskania. W przypadku ryczałtu od przychodów ewidencjonowanych, jak sama nazwa wskazuje, opodatkowany jest cały przychód. Nie ma możliwości pomniejszania go o żadne koszty, co jest kluczową cechą tej formy opodatkowania.

Co z kosztami? Czy mogę odliczyć czynsz, media lub remont?

To pytanie pojawia się najczęściej i muszę to jasno podkreślić: w przypadku ryczałtu od przychodów ewidencjonowanych nie masz możliwości odliczania jakichkolwiek kosztów uzyskania przychodów. Oznacza to, że nie możesz pomniejszyć podstawy opodatkowania o czynsz dla spółdzielni lub wspólnoty, opłaty za media (jeśli to Ty je ponosisz), koszty remontów, ubezpieczenia nieruchomości, odsetki od kredytu hipotecznego czy podatek od nieruchomości. Dodatkowo, jak już wspomniałem, zniesiono możliwość amortyzacji lokali mieszkalnych, która w przeszłości była znaczącym elementem obniżającym podatek. Opodatkowany jest więc "czysty" przychód z najmu.Terminy i obowiązki: pamiętaj o datach

Jak i do kiedy płacić podatek w ciągu roku? (rozliczenie miesięczne)

Jako wynajmujący, masz obowiązek regularnego wpłacania ryczałtu na konto urzędu skarbowego. Podatek należy wpłacać miesięcznie, do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Przykładowo, za przychody uzyskane w styczniu, podatek musisz wpłacić do 20 lutego. Wyjątkiem jest grudzień podatek za ten miesiąc również wpłacasz do 20 stycznia kolejnego roku. Pamiętaj, aby nie czekać na ostatnią chwilę, bo spóźnienie może skutkować odsetkami.

Opcja kwartalna: dla kogo jest dostępna i jak z niej skorzystać?

Istnieje również możliwość rozliczania ryczałtu kwartalnie, co dla wielu jest wygodniejszym rozwiązaniem. Aby móc skorzystać z tej opcji, Twoje przychody z najmu w poprzednim roku podatkowym nie mogły przekroczyć kwoty 200 000 euro. Jeśli spełniasz ten warunek, możesz dokonywać wpłat ryczałtu kwartalnie, również do 20. dnia miesiąca następującego po danym kwartale (np. za I kwartał do 20 kwietnia). Aby skorzystać z rozliczenia kwartalnego, wystarczy, że pierwszą wpłatę za dany rok podatkowy dokonasz w terminie kwartalnym. Nie ma potrzeby składania żadnych dodatkowych zawiadomień do urzędu skarbowego.

Termin ostateczny na złożenie PIT-28: zakreśl tę datę w kalendarzu!

Niezależnie od tego, czy płacisz ryczałt miesięcznie, czy kwartalnie, na koniec roku podatkowego musisz złożyć roczną deklarację PIT-28. Ostateczny termin na złożenie PIT-28 to 30 kwietnia roku następującego po roku podatkowym. Pamiętaj, że deklarację można składać już od 15 lutego. Nie odkładaj tego na ostatnią chwilę, aby uniknąć stresu i ewentualnych błędów. W 2026 roku będziesz rozliczać rok 2025, więc termin to 30 kwietnia 2026 roku.

Czy muszę zgłaszać umowę najmu do urzędu skarbowego?

Wielu wynajmujących zastanawia się, czy istnieje obowiązek zgłaszania samej umowy najmu do urzędu skarbowego. Odpowiedź brzmi: nie, nie ma formalnego obowiązku zgłaszania umowy najmu. Obowiązek podatkowy powstaje w momencie uzyskania pierwszego przychodu z najmu. To znaczy, że z chwilą otrzymania pierwszej wpłaty od najemcy, stajesz się podatnikiem i musisz terminowo wpłacać należny ryczałt. Ważne jest jednak, aby mieć umowę najmu na piśmie i przechowywać ją wraz z potwierdzeniami wpłat, na wypadek ewentualnej kontroli.

PIT-28 krok po kroku: wypełnianie i składanie deklaracji

Gdzie znaleźć aktualny formularz PIT-28?

Aktualny formularz PIT-28 możesz znaleźć na kilka sposobów. Najprostsza i najbardziej rekomendowana przeze mnie metoda to skorzystanie z e-Urzędu Skarbowego i usługi Twój e-PIT, o czym za chwilę. Alternatywnie, możesz pobrać formularz ze strony internetowej Ministerstwa Finansów lub uzyskać go w formie papierowej w dowolnym urzędzie skarbowym. Pamiętaj, aby zawsze korzystać z aktualnej wersji formularza, oznaczonej rokiem podatkowym, którego dotyczy.

Instrukcja wypełniania online przez Twój e-PIT: najprostsza metoda

Wypełnienie i złożenie PIT-28 online przez usługę Twój e-PIT w e-Urzędzie Skarbowym to moim zdaniem najwygodniejsza i najszybsza metoda. Oto jak to zrobić krok po kroku:

- Zaloguj się do e-Urzędu Skarbowego: Możesz to zrobić za pomocą Profilu Zaufanego, e-dowodu lub bankowości elektronicznej.

- Przejdź do usługi Twój e-PIT: Po zalogowaniu znajdź sekcję "Twój e-PIT" i wybierz rozliczenie PIT-28.

- Sprawdź dane wstępne: System automatycznie uzupełni część Twoich danych. Sprawdź, czy są poprawne.

- Wprowadź przychody z najmu: W odpowiednich polach (zazwyczaj sekcja "Przychody opodatkowane ryczałtem") wpisz sumę przychodów z najmu uzyskanych w danym roku podatkowym. System automatycznie obliczy podatek, uwzględniając próg 100 000 zł i dwie stawki ryczałtu.

- Wprowadź zapłacone zaliczki: W kolejnym polu wpisz sumę wszystkich wpłaconych zaliczek (miesięcznych lub kwartalnych) w ciągu roku podatkowego.

- Sprawdź wynik: System wyliczy, czy masz nadpłatę, niedopłatę, czy podatek jest równy zero.

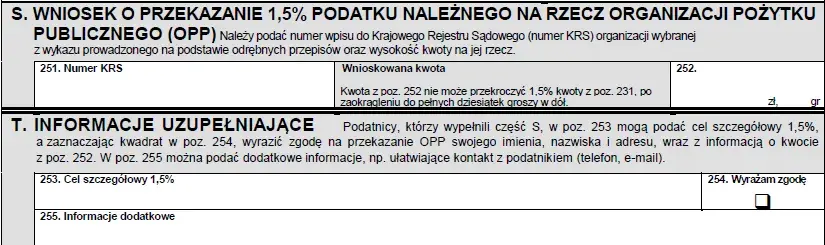

- Przekaż 1,5% podatku: Jeśli chcesz, wskaż organizację pożytku publicznego, której chcesz przekazać 1,5% swojego podatku.

- Wyślij deklarację: Po dokładnym sprawdzeniu wszystkich danych, zatwierdź i wyślij deklarację. Otrzymasz Urzędowe Poświadczenie Odbioru (UPO), które jest dowodem złożenia zeznania.

Najważniejsze pola w deklaracji, na które trzeba zwrócić uwagę

Podczas wypełniania PIT-28, zwróć szczególną uwagę na następujące pola:

- Część A: Dane identyfikacyjne podatnika upewnij się, że Twoje dane osobowe i adresowe są poprawne.

- Część D: Przychody objęte ryczałtem od przychodów ewidencjonowanych tutaj wykazujesz sumę przychodów z najmu.

- Część H: Obliczenie ryczałtu od przychodów ewidencjonowanych system automatycznie wyliczy należny podatek na podstawie wprowadzonych przychodów i stawek 8,5% / 12,5%.

- Część I: Obliczenie należnego ryczałtu tutaj wykazujesz sumę wpłaconych zaliczek w ciągu roku.

- Część J: Kwota do zapłaty / nadpłata to ostateczne rozliczenie, które pokaże, czy musisz dopłacić podatek, czy masz nadpłatę.

Jak wykazać przychody i obliczyć należny podatek roczny?

W deklaracji PIT-28 musisz wykazać sumę wszystkich przychodów z najmu uzyskanych w danym roku podatkowym. System Twój e-PIT zazwyczaj prowadzi Cię przez ten proces intuicyjnie. W odpowiedniej sekcji (np. "Przychody z najmu prywatnego") wpisujesz łączną kwotę przychodów. System automatycznie podzieli je na te opodatkowane stawką 8,5% (do 100 000 zł) i 12,5% (powyżej 100 000 zł), a następnie zsumuje należny podatek. Pamiętaj, aby dokładnie sprawdzić, czy wpisana kwota odpowiada Twoim faktycznym przychodom z całego roku.

Rozliczenie najmu w małżeństwie: wspólny majątek i optymalizacja

Domyślne rozliczenie 50/50: kiedy ma zastosowanie?

Jeśli Ty i Twój współmałżonek posiadacie wspólność majątkową i wynajmujecie nieruchomość, która wchodzi w skład Waszego majątku wspólnego, domyślnie przychody z najmu rozliczane są po połowie. Oznacza to, że każdy z Was wykazuje w swoim PIT-28 50% uzyskanych przychodów. Jest to zasada, która ma zastosowanie, jeśli nie zdecydujecie się na inne rozwiązanie.

Oświadczenie o opodatkowaniu całości przez jednego małżonka: czy to się opłaca?

Istnieje możliwość złożenia oświadczenia, że całość przychodów z najmu będzie opodatkowywana tylko przez jednego z małżonków. Czy to się opłaca? W wielu przypadkach tak! Główną korzyścią jest możliwość pełnego wykorzystania progu 100 000 zł opodatkowanego stawką 8,5%. Jeśli na przykład jeden z małżonków ma inne wysokie przychody, a drugi nie, przekazanie całego najmu na tego drugiego może pozwolić na dłuższe korzystanie z niższej stawki. To narzędzie do optymalizacji podatkowej, które warto rozważyć, analizując Waszą indywidualną sytuację finansową.

Jak i do kiedy złożyć oświadczenie, by było skuteczne?

Aby oświadczenie o opodatkowaniu całości przychodów z najmu przez jednego małżonka było skuteczne, należy złożyć je do naczelnika urzędu skarbowego. Termin na złożenie takiego oświadczenia to 20. dzień miesiąca następującego po miesiącu, w którym uzyskaliście pierwszy przychód z najmu w danym roku podatkowym. Jeśli np. pierwszy przychód z najmu w 2025 roku otrzymaliście w styczniu, oświadczenie musicie złożyć do 20 lutego 2025 roku. Oświadczenie składa się w formie pisemnej i nie wymaga specjalnego formularza wystarczy proste pismo zawierające Wasze dane, informację o wyborze opodatkowania przez jednego z Was oraz podpisy obojga małżonków.

Unikaj błędów: najczęstsze pułapki przy rozliczaniu najmu

Pomyłka w stawce podatkowej po przekroczeniu progu 100 000 zł

Jednym z najczęstszych błędów jest niezastosowanie wyższej stawki ryczałtu (12,5%) po przekroczeniu progu 100 000 zł. Pamiętaj, że próg ten dotyczy łącznych przychodów z najmu małżonków. Jeśli go przekroczycie, od nadwyżki musicie stosować wyższą stawkę. Ignorowanie tego może prowadzić do niedopłaty podatku i konieczności zapłaty odsetek. Zawsze monitoruj swoje przychody, aby w odpowiednim momencie przejść na wyższą stawkę.

Spóźnienie z wpłatą zaliczki na podatek lub złożeniem PIT-28

Terminy są w podatkach święte. Spóźnienie z miesięczną (lub kwartalną) wpłatą ryczałtu lub z rocznym złożeniem deklaracji PIT-28 wiąże się z konsekwencjami. Najczęściej są to odsetki za zwłokę, a w skrajnych przypadkach, przy dużych opóźnieniach lub uporczywym unikaniu płatności, mogą pojawić się kary. Dlatego zawsze zaznaczaj sobie te daty w kalendarzu i staraj się rozliczać z wyprzedzeniem.

Błędne rozumienie "przychodu": co wliczać, a czego nie?

Pamiętaj, że przychodem z najmu jest tylko kwota, którą otrzymujesz od najemcy za samo korzystanie z nieruchomości (czynsz najmu). Jeśli najemca płaci bezpośrednio dostawcom mediów (prąd, gaz, woda) lub do wspólnoty/spółdzielni za opłaty eksploatacyjne, te kwoty nie stanowią Twojego przychodu z najmu i nie wliczasz ich do podstawy opodatkowania ryczałtem. Jeśli jednak najemca wpłaca Ci jedną łączną kwotę, a Ty następnie opłacasz media i czynsz do wspólnoty, to cała kwota od najemcy jest Twoim przychodem. To subtelna, ale ważna różnica.

Przeczytaj również: Optymalna cena najmu: Maksymalizuj zysk i znajdź najemcę!

Najem prywatny vs. działalność gospodarcza: gdzie leży granica?

Granica między najmem prywatnym a najmem w ramach działalności gospodarczej bywa płynna i często jest przedmiotem sporów z organami podatkowymi. Zasadniczo, najem prywatny to wynajem nieruchomości w celu zaspokojenia potrzeb mieszkaniowych najemcy, bez znamion zorganizowanej i ciągłej działalności. Najem krótkoterminowy (np. przez platformy takie jak Booking.com, Airbnb) jest często przez urzędy skarbowe kwalifikowany jako działalność gospodarcza, ze względu na jego zorganizowany i zarobkowy charakter, częstą rotację najemców, świadczenie dodatkowych usług (sprzątanie, wymiana pościeli). Jeśli prowadzisz taki najem, ryzykujesz, że organy podatkowe uznają go za działalność gospodarczą, co wiąże się z koniecznością rejestracji firmy i rozliczania się na innych zasadach. Warto to skonsultować z doradcą podatkowym, aby uniknąć problemów.

Checklista: upewnij się, że rozliczyłeś najem poprawnie

- Zbierz dokumenty: umowy, potwierdzenia przelewów

- Oblicz roczny przychód i należny podatek

- Wypełnij i złóż PIT-28 w terminie

- Pamiętaj o regularnych wpłatach w kolejnym roku