W dzisiejszych czasach wynajem mieszkania to dla wielu z nas istotne źródło dodatkowego dochodu. Jednak wraz z przyjemnością płynącą z regularnych wpływów na konto, pojawia się również obowiązek rozliczenia się z fiskusem. Od 2023 roku zasady opodatkowania najmu prywatnego w Polsce uległy znaczącym zmianom, a ryczałt ewidencjonowany stał się jedyną obowiązującą formą. W tym artykule krok po kroku przeprowadzę Cię przez proces obliczania i odprowadzania podatku, wskazując na kluczowe terminy i obowiązki, abyś mógł spać spokojnie i uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego.

Ryczałt od najmu prywatnego jedyna forma opodatkowania i kluczowe zasady

- Od 2023 roku jedyną obowiązującą formą opodatkowania przychodów z najmu prywatnego (poza działalnością gospodarczą) jest ryczałt od przychodów ewidencjonowanych.

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę.

- Podatek oblicza się od przychodu, co oznacza brak możliwości odliczania kosztów uzyskania przychodu (np. remontów, rat kredytu, czynszu do spółdzielni).

- Przychód stanowi kwota czynszu najmu otrzymana od najemcy; opłaty eksploatacyjne (media, czynsz administracyjny) nie są przychodem, jeśli umowa jasno zobowiązuje do nich najemcę.

- Podatek należy wpłacać miesięcznie do 20. dnia miesiąca następującego po uzyskaniu przychodu, z opcją rozliczenia kwartalnego dla podatników z przychodami poniżej 200 000 euro w poprzednim roku.

- Roczne rozliczenie odbywa się na deklaracji PIT-28, którą należy złożyć do 30 kwietnia roku następującego po roku podatkowym.

- Małżonkowie ze wspólnością majątkową mogą skorzystać z podwójnego limitu 200 000 zł dla stawki 8,5%, pod warunkiem złożenia odpowiedniego oświadczenia.

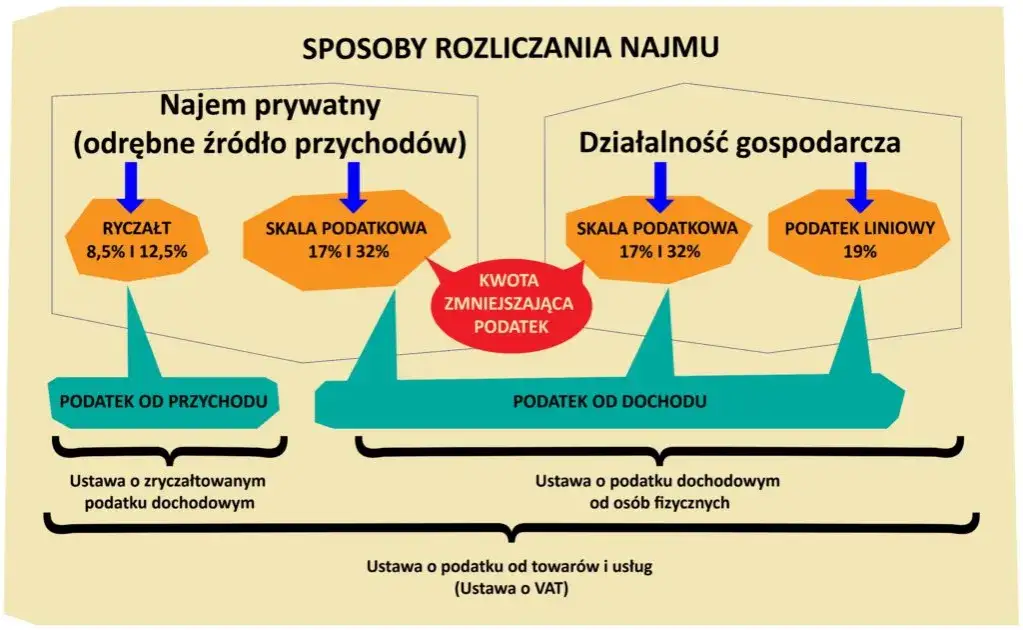

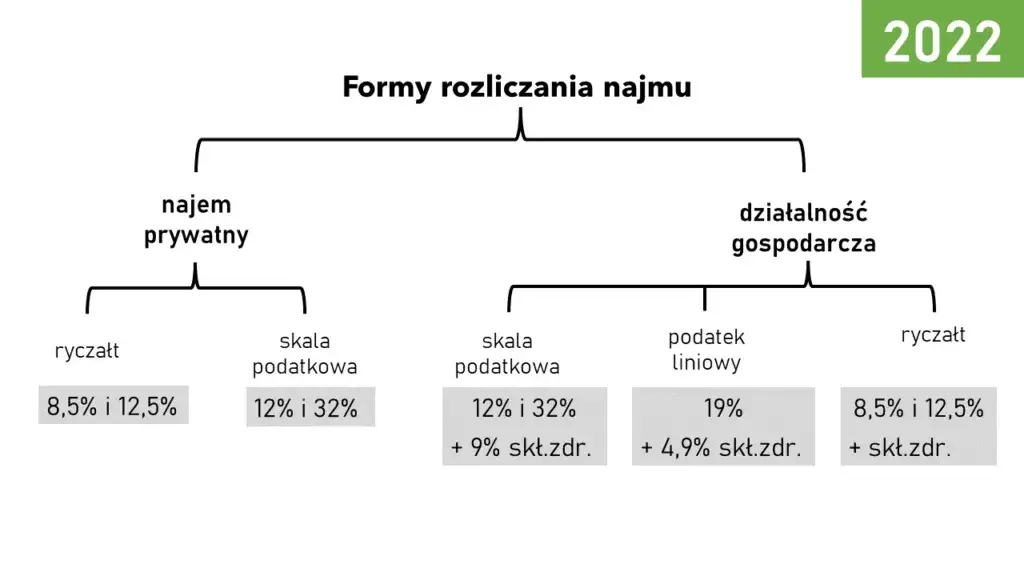

Ryczałt ewidencjonowany: jedyna forma opodatkowania najmu prywatnego

Zacznijmy od najważniejszej zmiany, która weszła w życie z początkiem 2023 roku. Jeśli wynajmujesz mieszkanie prywatnie, czyli poza ramami działalności gospodarczej, musisz wiedzieć, że ryczałt od przychodów ewidencjonowanych jest obecnie jedyną dostępną formą opodatkowania. Oznacza to, że nie masz już możliwości wyboru zasad ogólnych, a co za tym idzie nie możesz odliczać żadnych kosztów związanych z najmem. To kluczowa informacja, która zmienia podejście do planowania finansów z wynajmu.

Dlaczego nie możesz już wybrać skali podatkowej? Krótkie wyjaśnienie zmian.

Do końca 2022 roku właściciele nieruchomości mieli wybór: mogli opodatkować przychody z najmu prywatnego albo ryczałtem, albo na zasadach ogólnych (czyli według skali podatkowej 12% i 32%). Ta druga opcja była często korzystna, ponieważ pozwalała na odliczanie wielu kosztów, takich jak amortyzacja, odsetki od kredytu hipotecznego, wydatki na remonty czy czynsz do spółdzielni. Jednakże, od 1 stycznia 2023 roku, zgodnie ze zmianami w przepisach, możliwość wyboru zasad ogólnych dla najmu prywatnego została całkowicie zlikwidowana. Ustawodawca zdecydował się na ujednolicenie formy opodatkowania, wskazując ryczałt jako jedyną ścieżkę dla osób fizycznych wynajmujących nieruchomości poza działalnością gospodarczą. To sprawia, że zrozumienie zasad ryczałtu jest teraz absolutnie fundamentalne.

Czym jest przychód, a czym dochód? Kluczowa różnica, która wpływa na Twój portfel.

W kontekście ryczałtu od najmu prywatnego, zrozumienie różnicy między przychodem a dochodem jest absolutnie kluczowe. W uproszczeniu, przychód to cała kwota, którą otrzymujesz od najemcy. Natomiast dochód to przychód pomniejszony o koszty jego uzyskania. W przypadku ryczałtu, jak już wspomniałem, podatek płaci się od przychodu. Oznacza to, że nie możesz odliczyć żadnych wydatków, które ponosisz w związku z wynajmowaną nieruchomością. Niestety, zapomnij o pomniejszaniu podstawy opodatkowania o raty kredytu hipotecznego, czynsz administracyjny, rachunki za media (jeśli to Ty je opłacasz), czy nawet koszty remontów. To właśnie ta cecha ryczałtu sprawia, że jest on prostszy w rozliczeniu, ale jednocześnie może być mniej korzystny dla osób ponoszących wysokie koszty.Czy najem prywatny zwalnia Cię ze składek ZUS i zdrowotnej?

To bardzo dobra wiadomość dla wszystkich wynajmujących prywatnie: przychody z najmu prywatnego nie podlegają oskładkowaniu ZUS, w tym składce zdrowotnej. Jest to jedna z istotnych różnic w porównaniu do najmu prowadzonego w ramach działalności gospodarczej, gdzie składki ZUS i zdrowotne są obowiązkowe. Zatem, jeśli wynajmujesz mieszkanie jako osoba fizyczna, nie musisz martwić się o dodatkowe obciążenia związane z ubezpieczeniami społecznymi czy zdrowotnymi. Płacisz tylko podatek dochodowy w formie ryczałtu.

Ile podatku zapłacisz? Poznaj obowiązujące stawki ryczałtu

Skoro już wiemy, że ryczałt jest jedyną formą opodatkowania, przejdźmy do konkretów, czyli do stawek. W ryczałcie od najmu prywatnego obowiązują dwie stawki podatkowe, które zależą od wysokości Twoich rocznych przychodów. To bardzo ważne, abyś znał te progi i wiedział, jak je stosować, aby prawidłowo obliczyć należny podatek.

Stawka 8, 5% - kiedy i jak ją stosować?

Podstawowa stawka ryczałtu od przychodów z najmu prywatnego wynosi 8,5%. Stosuje się ją do przychodów, które w danym roku podatkowym nie przekraczają kwoty 100 000 zł. Oznacza to, że jeśli Twoje roczne wpływy z najmu (z wszystkich wynajmowanych nieruchomości) mieszczą się w tym limicie, każda złotówka przychodu będzie opodatkowana stawką 8,5%. To stosunkowo niska stawka, co czyni ryczałt atrakcyjnym dla osób z umiarkowanymi przychodami z najmu.

Próg 100 000 zł - co się dzieje po jego przekroczeniu?

Co jednak, gdy Twoje roczne przychody z najmu są wyższe niż 100 000 zł? Właśnie tutaj pojawia się druga stawka. Przekroczenie tego progu nie oznacza, że cały Twój przychód zostanie opodatkowany wyższą stawką. Zamiast tego, stawka 8,5% nadal obowiązuje dla pierwszych 100 000 zł przychodu. Natomiast nadwyżka przychodów ponad tę kwotę jest opodatkowana już wyższą stawką. To kluczowa zasada, którą musisz zapamiętać, aby prawidłowo rozliczyć się z urzędem skarbowym.

Stawka 12, 5% - jak poprawnie obliczyć podatek od nadwyżki?

Kiedy Twoje roczne przychody z najmu przekroczą 100 000 zł, każda złotówka powyżej tej kwoty będzie opodatkowana stawką 12,5%. Aby poprawnie obliczyć podatek, musisz najpierw zsumować wszystkie przychody z najmu uzyskane w danym roku. Następnie, od tej sumy odejmujesz 100 000 zł. Uzyskana różnica to właśnie ta nadwyżka, którą opodatkujesz stawką 12,5%. Podatek od pierwszych 100 000 zł liczysz stawką 8,5%, a podatek od nadwyżki stawką 12,5%. Suma tych dwóch kwot da Ci należny podatek za dany rok. Pamiętaj, że liczy się tu suma przychodów ze wszystkich nieruchomości wynajmowanych prywatnie.

Praktyczny przewodnik: jak krok po kroku obliczyć podatek od najmu

Teoria to jedno, ale praktyka to drugie. Wiem, że nic tak nie pomaga w zrozumieniu zasad jak konkretne przykłady. Dlatego przygotowałem dla Ciebie kilka scenariuszy, które krok po kroku pokażą, jak obliczyć podatek od najmu, zarówno gdy Twoje przychody mieszczą się w niższym progu, jak i gdy go przekraczają.

Przykład 1: Wynajmujesz jedno mieszkanie poniżej progu 100 000 zł.

Załóżmy, że wynajmujesz jedno mieszkanie za 2 500 zł miesięcznie. Twoje roczne przychody z najmu wynoszą:

2 500 zł/miesiąc * 12 miesięcy = 30 000 zł rocznie

Ponieważ 30 000 zł mieści się w progu do 100 000 zł, cały Twój przychód opodatkowany jest stawką 8,5%.

Obliczenie podatku miesięcznego:

2 500 zł * 8,5% = 212,50 zł

Co miesiąc będziesz wpłacać do urzędu skarbowego 212,50 zł.

Obliczenie podatku rocznego:

30 000 zł * 8,5% = 2 550 zł

Rocznie zapłacisz 2 550 zł podatku.

Przykład 2: Twoje roczne przychody przekraczają 100 000 zł liczymy podatek progresywnie.

Wyobraźmy sobie, że wynajmujesz kilka nieruchomości, a Twoje łączne roczne przychody z najmu wynoszą 150 000 zł.

W tym przypadku stosujemy dwie stawki:

- Pierwsze 100 000 zł opodatkowane jest stawką 8,5%.

- Nadwyżka ponad 100 000 zł (czyli 150 000 zł - 100 000 zł = 50 000 zł) opodatkowana jest stawką 12,5%.

Obliczenie podatku:

- Podatek od pierwszych 100 000 zł: 100 000 zł * 8,5% = 8 500 zł

- Podatek od nadwyżki (50 000 zł): 50 000 zł * 12,5% = 6 250 zł

Łączny podatek roczny:

8 500 zł + 6 250 zł = 14 750 zł

W tym scenariuszu rocznie zapłacisz 14 750 zł podatku.

Jak prowadzić ewidencję przychodów, by spać spokojnie? Proste metody bez księgowego.

Prowadzenie ewidencji przychodów z najmu na ryczałcie jest naprawdę proste i nie wymaga skomplikowanej księgowości. Wystarczy, że będziesz sumiennie notować swoje miesięczne wpływy. Oto kilka prostych metod, które pomogą Ci w tym zadaniu:

- Zwykły zeszyt lub arkusz kalkulacyjny: Stwórz prostą tabelę, w której będziesz zapisywać datę wpływu, kwotę oraz miesiąc, którego dotyczy wpłata. To najprostsza i najbardziej dostępna forma ewidencji.

- Aplikacje do zarządzania najmem: Na rynku dostępne są proste aplikacje mobilne lub webowe, które pomagają w zarządzaniu najmem, w tym w ewidencjonowaniu przychodów i generowaniu raportów.

- Potwierdzenia przelewów bankowych: Jeśli najemcy płacą przelewem, wyciągi bankowe stanowią doskonałą dokumentację Twoich przychodów. Pamiętaj, aby opisy przelewów były jasne (np. "Czynsz za najem - Kowalski - maj").

- Umowy najmu: Przechowuj wszystkie umowy najmu. Są one podstawą do określenia wysokości należnego czynszu.

Pamiętaj, że nie musisz prowadzić księgi przychodów i rozchodów ani żadnej innej skomplikowanej księgowości. Kluczowe jest, abyś miał jasny i czytelny zapis wszystkich otrzymanych kwot, co pozwoli Ci na prawidłowe obliczenie i rozliczenie podatku.

Optymalizacja podatkowa w ryczałcie: jak legalnie zmniejszyć przychód

Wiem, że brak możliwości odliczania kosztów w ryczałcie może być frustrujący. Jednak nie oznacza to, że nie ma żadnych legalnych sposobów na optymalizację podatkową. Choć nie możemy odliczać wydatków, możemy wpłynąć na to, co jest traktowane jako przychód podlegający opodatkowaniu. Kluczem do sukcesu jest tutaj odpowiednie skonstruowanie umowy najmu.

Magia umowy: jak zapisy o mediach i czynszu administracyjnym obniżają Twój podatek?

Jednym z najskuteczniejszych sposobów na legalne zmniejszenie podstawy opodatkowania jest precyzyjne określenie w umowie najmu, co stanowi czynsz najmu, a co jest opłatą za media i czynsz administracyjny. Zgodnie z przepisami, opłaty eksploatacyjne (takie jak rachunki za prąd, gaz, wodę, ogrzewanie, wywóz śmieci czy czynsz do spółdzielni/wspólnoty) nie stanowią przychodu wynajmującego, pod warunkiem że z umowy jasno wynika, iż to najemca jest zobowiązany do ich ponoszenia. Nawet jeśli to Ty, jako właściciel, pośredniczysz w ich płatnościach (np. najemca wpłaca Ci jedną kwotę, a Ty z niej opłacasz rachunki), ważne jest, aby umowa wyraźnie rozdzielała czynsz od tych opłat. Dzięki temu opodatkowaniu będzie podlegać tylko kwota czynszu, a nie cała suma wpłacana przez najemcę.

Praktyczne przykłady zapisów umownych, które chronią Twój przychód.

Aby skutecznie oddzielić czynsz od opłat eksploatacyjnych, w umowie najmu powinny znaleźć się następujące sformułowania:

- "Najemca zobowiązuje się do uiszczania Wynajmującemu miesięcznego czynszu najmu w wysokości X zł."

- "Niezależnie od czynszu najmu, Najemca zobowiązuje się do ponoszenia kosztów eksploatacyjnych związanych z korzystaniem z przedmiotu najmu, w tym opłat za: energię elektryczną, gaz, wodę, ogrzewanie, wywóz śmieci oraz opłat do wspólnoty/spółdzielni mieszkaniowej (czynsz administracyjny). Opłaty te będą rozliczane na podstawie faktycznego zużycia/stawek wspólnoty/spółdzielni."

- "Najemca będzie wpłacał Wynajmującemu zaliczkę na poczet ww. opłat eksploatacyjnych w wysokości Y zł miesięcznie. Po otrzymaniu rozliczeń od dostawców mediów/wspólnoty, strony dokonają rozliczenia faktycznych kosztów."

Ważne jest, aby kwota czynszu była wyraźnie oddzielona od kwoty na pokrycie opłat eksploatacyjnych. Najlepiej, jeśli najemca wie, ile płaci za sam najem, a ile za media i czynsz administracyjny.

Błędy, których musisz unikać: kiedy cała wpłata od najemcy staje się Twoim przychodem.

Najczęstszym błędem, który prowadzi do opodatkowania całej kwoty wpłacanej przez najemcę, jest brak precyzyjnych zapisów w umowie najmu. Jeśli umowa stanowi, że najemca płaci "łączną kwotę Z zł za najem i media", bez wyraźnego rozróżnienia, co jest czynszem, a co opłatami, to urząd skarbowy może potraktować całą tę kwotę jako Twój przychód z najmu. W takiej sytuacji nie będziesz mógł odliczyć od przychodu żadnej części przeznaczonej na media czy czynsz administracyjny, nawet jeśli faktycznie je opłacasz. Dlatego tak ważne jest, aby umowa była jasna i jednoznaczna w kwestii rozliczania tych opłat. Zawsze dbaj o to, by w umowie była wyraźnie wyodrębniona kwota czynszu najmu oraz wskazane, że najemca ponosi koszty mediów i opłat administracyjnych.

Terminy, płatności i deklaracje: kalendarz obowiązków wynajmującego

Skoro już wiesz, jak obliczyć podatek i jak zoptymalizować przychód, czas przejść do kwestii formalnych. Prawidłowe i terminowe wywiązanie się z obowiązków wobec urzędu skarbowego jest kluczowe, aby uniknąć niepotrzebnych problemów. Przedstawię Ci teraz kalendarz najważniejszych terminów, o których musisz pamiętać.

Do kiedy i jak zapłacić podatek co miesiąc? Wszystko o mikrorachunku podatkowym.

Podatek od przychodów z najmu na ryczałcie należy wpłacać miesięcznie. Termin płatności upływa do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Przykładowo, jeśli przychód z najmu uzyskałeś w styczniu, podatek za styczeń musisz wpłacić do 20 lutego. Jeśli 20. dzień miesiąca wypada w sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na najbliższy dzień roboczy.

Wpłaty dokonujesz na swój indywidualny mikrorachunek podatkowy. Jest to specjalny numer konta bankowego, który jest przypisany do każdego podatnika i służy do wpłat wszystkich podatków (PIT, CIT, VAT). Swój mikrorachunek możesz wygenerować na stronie Ministerstwa Finansów, wpisując swój numer PESEL (jeśli jesteś osobą fizyczną) lub NIP (jeśli prowadzisz działalność gospodarczą). W tytule przelewu zazwyczaj wystarczy wpisać "ryczałt od najmu" oraz miesiąc, którego dotyczy wpłata, choć system mikrorachunków jest na tyle inteligentny, że sam przypisze wpłatę do odpowiedniego podatku.Rozliczenie kwartalne - dla kogo jest dostępne i czy się opłaca?

Istnieje również możliwość rozliczania się z ryczałtu od najmu kwartalnie. Ta opcja jest dostępna dla podatników, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro. Jeśli spełniasz ten warunek, możesz zdecydować się na wpłacanie podatku raz na kwartał, a nie co miesiąc. Terminy płatności kwartalnych to:

- za I kwartał (styczeń-marzec) do 20 kwietnia,

- za II kwartał (kwiecień-czerwiec) do 20 lipca,

- za III kwartał (lipiec-wrzesień) do 20 października,

- za IV kwartał (październik-grudzień) do 20 stycznia następnego roku.

Czy rozliczenie kwartalne się opłaca? To zależy od Twoich preferencji. Dla niektórych jest to wygodniejsze, ponieważ wymaga rzadszych wpłat i mniejszej liczby operacji bankowych. Dla innych miesięczne wpłaty są lepsze, ponieważ pozwalają na bieżąco kontrolować finanse i unikać gromadzenia większej kwoty podatku do zapłaty na koniec kwartału. Pamiętaj, że wybór formy rozliczenia (miesięcznej lub kwartalnej) dokonujesz poprzez pierwszą wpłatę podatku w danym roku jeśli pierwszą wpłatę za styczeń dokonasz do 20 lutego, rozliczasz się miesięcznie. Jeśli pierwszą wpłatę za I kwartał dokonasz do 20 kwietnia, rozliczasz się kwartalnie.

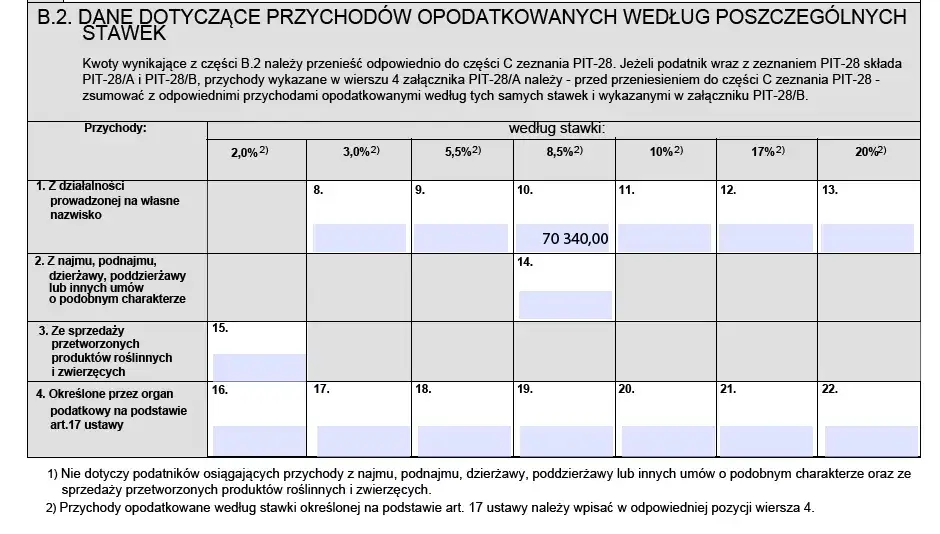

PIT-28: Jak i do kiedy złożyć roczne zeznanie podatkowe?

Niezależnie od tego, czy rozliczasz się miesięcznie, czy kwartalnie, na koniec roku musisz złożyć roczne zeznanie podatkowe. Przychody z najmu prywatnego opodatkowane ryczałtem rozlicza się na deklaracji PIT-28. Ostateczny termin na złożenie tej deklaracji upływa 30 kwietnia roku następującego po roku podatkowym. Deklarację PIT-28 możesz złożyć elektronicznie za pośrednictwem platformy e-Deklaracje lub usługi Twój e-PIT na stronie podatki.gov.pl. Pamiętaj, aby zawsze sprawdzić poprawność danych przed wysłaniem zeznania. Nawet jeśli wpłacałeś podatek na bieżąco, złożenie rocznej deklaracji jest obowiązkowe i stanowi podsumowanie Twoich rocznych zobowiązań podatkowych.

Wynajem w małżeństwie: jak skorzystać z podwójnego limitu 200 000 zł

Jeśli wynajmujesz mieszkanie wspólnie z małżonkiem, macie pewną unikalną możliwość, która może przynieść Wam spore oszczędności podatkowe. Mowa o skorzystaniu z podwójnego limitu 200 000 zł dla stawki 8,5%. To bardzo ważna kwestia, którą warto dobrze zrozumieć.

Wspólność majątkowa a podatek od najmu: zasady ogólne.

W przypadku małżonków, między którymi istnieje wspólność majątkowa, przychody z najmu prywatnego mogą być rozliczane na dwa sposoby: albo każdy z małżonków rozlicza połowę przychodów (jeśli tak stanowią przepisy lub umowa), albo całość przychodów rozlicza jeden z małżonków. Ta druga opcja jest szczególnie interesująca, ponieważ pozwala na skorzystanie z podwójnego limitu dla niższej stawki ryczałtu. Bez odpowiedniego oświadczenia, każdy z małżonków ma swój indywidualny limit 100 000 zł dla stawki 8,5%. Jednak, jeśli zdecydujecie się na wspólne rozliczenie przez jednego z Was, limit ten dla tego jednego małżonka wzrasta do 200 000 zł.

Jak złożyć oświadczenie, aby całość przychodów rozliczał jeden małżonek?

Aby skorzystać z podwójnego limitu 200 000 zł, małżonkowie muszą złożyć do urzędu skarbowego oświadczenie o opodatkowaniu całości przychodów z najmu przez jednego z nich. To oświadczenie składa się w formie pisemnej do naczelnika urzędu skarbowego właściwego dla miejsca zamieszkania małżonka, który będzie rozliczał całość przychodów. Ważne jest, aby złożyć je do 20. dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód z najmu w danym roku podatkowym. Jeśli np. pierwszy przychód uzyskaliście w styczniu, oświadczenie należy złożyć do 20 lutego. Można to zrobić również poprzez złożenie rocznego zeznania PIT-28 przez jednego z małżonków, w którym wykaże on całość przychodów z najmu. Pamiętaj, że raz złożone oświadczenie obowiązuje również w latach następnych, chyba że je odwołacie.

Praktyczne korzyści wspólnego rozliczenia ile możecie zaoszczędzić?

Możliwość skorzystania z podwójnego limitu 200 000 zł dla stawki 8,5% to realna korzyść finansowa. Zobaczmy to na przykładzie:

Załóżmy, że Wasze łączne roczne przychody z najmu wynoszą 150 000 zł.

Scenariusz 1: Brak oświadczenia (każdy rozlicza połowę)

- Małżonek A: 75 000 zł * 8,5% = 6 375 zł

- Małżonek B: 75 000 zł * 8,5% = 6 375 zł

- Łączny podatek: 12 750 zł

Scenariusz 2: Złożone oświadczenie (jeden małżonek rozlicza całość)

- Małżonek A (rozliczający całość): 150 000 zł. Ponieważ mieści się to w limicie 200 000 zł, cały przychód opodatkowany jest stawką 8,5%.

- Podatek: 150 000 zł * 8,5% = 12 750 zł

W tym konkretnym przykładzie, gdzie przychody nie przekraczają 200 000 zł, oszczędności są widoczne, gdyby przychody przekroczyły 100 000 zł, ale nie 200 000 zł. Gdybyście mieli np. 150 000 zł przychodu, a nie złożylibyście oświadczenia, to jeden z Was (ten, który przekroczyłby 100 000 zł) musiałby zapłacić 12,5% od nadwyżki. Dzięki oświadczeniu, cały przychód do 200 000 zł jest opodatkowany niższą stawką. Realne oszczędności pojawiają się, gdy Wasze łączne przychody przekraczają 100 000 zł, ale nie przekraczają 200 000 zł. Wtedy, dzięki oświadczeniu, cały przychód jest opodatkowany stawką 8,5%, zamiast częściowo 12,5%, co może oznaczać oszczędności rzędu tysięcy złotych rocznie. To naprawdę warto wziąć pod uwagę!

Co grozi za niepłacenie podatku? Konsekwencje, których chcesz uniknąć

Pamiętaj, że terminowe i prawidłowe rozliczanie się z urzędem skarbowym to nie tylko obowiązek, ale także sposób na uniknięcie bardzo nieprzyjemnych konsekwencji. Zaniedbania w tym zakresie mogą prowadzić do naliczenia odsetek, a w skrajnych przypadkach nawet do odpowiedzialności karno-skarbowej. Nie warto ryzykować.

Odsetki za zwłokę - jak liczy je urząd skarbowy?

Jeśli spóźnisz się z zapłatą podatku, urząd skarbowy naliczy Ci odsetki za zwłokę. Ich wysokość jest zmienna i zależy od aktualnej stopy referencyjnej NBP. Odsetki liczone są za każdy dzień zwłoki, począwszy od dnia następującego po upływie terminu płatności, aż do dnia faktycznej wpłaty. Wartość odsetek jest relatywnie wysoka, więc nawet niewielkie opóźnienie może skutkować dodatkowymi kosztami. Co więcej, naliczone odsetki nie podlegają odliczeniu od podatku ani nie mogą być traktowane jako koszt uzyskania przychodu. To po prostu dodatkowa kara za opóźnienie.

Wykroczenie a przestępstwo skarbowe - jaka jest różnica i jakie grożą kary?

Niepłacenie podatku lub jego zaniżanie może zostać zakwalifikowane jako wykroczenie skarbowe albo przestępstwo skarbowe. Kluczową różnicą jest tutaj kwota uszczuplonego podatku. Zazwyczaj, jeśli kwota ta nie przekracza pięciokrotności minimalnego wynagrodzenia, mówimy o wykroczeniu skarbowym. Za wykroczenie grozi kara grzywny, która może być nałożona mandatem lub orzeczona przez sąd. Jest to lżejsza forma odpowiedzialności. Natomiast, jeśli kwota uszczuplonego podatku jest wyższa niż pięciokrotność minimalnego wynagrodzenia, czyn kwalifikuje się jako przestępstwo skarbowe. W takim przypadku kary są znacznie surowsze oprócz wysokiej grzywny, może grozić nawet kara pozbawienia wolności lub jej ograniczenia. Wartość minimalnego wynagrodzenia zmienia się co roku, więc zawsze należy sprawdzić aktualne progi. Pamiętaj, że urząd skarbowy ma kilka lat na wykrycie i ściganie takich czynów.

Przeczytaj również: Wynajem kawalerki w Niemczech: Ile zapłacisz? Praktyczny poradnik

Czynny żal: Twoja deska ratunku, gdy zapomnisz o podatku.

Jeśli zdarzyło Ci się zapomnieć o terminie płatności podatku lub popełnić błąd w rozliczeniu, nie wszystko stracone. Instytucja "czynnego żalu" to Twoja deska ratunku. Polega ona na dobrowolnym zgłoszeniu do urzędu skarbowego popełnionego czynu zabronionego (np. niezapłacenia podatku w terminie) zanim urząd sam się o tym dowie. Aby czynny żal był skuteczny, muszą być spełnione następujące warunki:

- Musisz złożyć pisemne zawiadomienie o popełnieniu czynu zabronionego (lub ustnie do protokołu).

- Musisz uiścić zaległy podatek wraz z odsetkami za zwłokę.

- Musisz dopełnić wszystkich innych obowiązków, np. złożyć zaległą deklarację.

Ważne jest, aby zrobić to zanim urząd skarbowy rozpocznie czynności sprawdzające lub kontrolę w Twojej sprawie. Skuteczny czynny żal pozwala uniknąć odpowiedzialności karno-skarbowej za popełnione wykroczenie lub przestępstwo. To naprawdę cenna możliwość, więc jeśli popełniłeś błąd, nie zwlekaj i skorzystaj z niej.