Ten artykuł to praktyczny przewodnik dla osób wynajmujących prywatnie nieruchomości, który krok po kroku wyjaśnia, jak prawidłowo i terminowo opłacić podatek od dochodów z najmu przez internet. Dowiesz się, jak wygenerować mikrorachunek podatkowy, wypełnić przelew w bankowości elektronicznej lub e-Urzędzie Skarbowym oraz jakie terminy są kluczowe, aby uniknąć błędów.

Opłacanie podatku od najmu prywatnego online kluczowe kroki i terminy dla wynajmujących

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych (stawki 8,5% i 12,5%).

- Do zapłaty podatku niezbędny jest indywidualny mikrorachunek podatkowy, który wygenerujesz na podatki.gov.pl.

- W przelewach miesięcznych/kwartalnych w bankowości elektronicznej użyj symbolu formularza "PPE".

- Podatek płaci się od faktycznie otrzymanego przychodu (zasada kasowa), a nie od wystawionej faktury czy terminu płatności.

- Terminy płatności to zazwyczaj 20. dzień miesiąca następującego po miesiącu uzyskania przychodu (lub kwartału).

- Po zakończeniu roku należy złożyć zeznanie PIT-28 do 30 kwietnia następnego roku.

Zacznijmy od podstaw, czyli od zrozumienia, jak w ogóle opodatkowany jest najem prywatny w Polsce. To kluczowe, aby prawidłowo podejść do dalszych kroków związanych z płatnościami online.

Ryczałt ewidencjonowany: Jedyna i obowiązkowa forma rozliczenia najmu prywatnego

Jeśli wynajmujesz nieruchomość prywatnie, czyli poza prowadzoną działalnością gospodarczą, musisz wiedzieć, że od 2023 roku obowiązuje Cię tylko jedna forma opodatkowania: ryczałt od przychodów ewidencjonowanych. Nie ma już możliwości wyboru skali podatkowej (zasad ogólnych), co oznacza, że nie możesz odliczać kosztów uzyskania przychodu, takich jak wydatki na remonty, amortyzacja nieruchomości czy odsetki od kredytu hipotecznego. To istotna zmiana, którą każdy wynajmujący powinien mieć na uwadze.Progi i stawki podatkowe: Ile dokładnie oddasz fiskusowi od przychodu? (8,5% i 12,5%)

W ramach ryczałtu od przychodów ewidencjonowanych obowiązują dwie stawki podatkowe, zależne od wysokości Twoich rocznych przychodów z najmu. Do kwoty 100 000 zł rocznie zapłacisz podatek w wysokości 8,5%. Jeśli Twoje przychody przekroczą ten limit, od nadwyżki powyżej 100 000 zł stawka wzrośnie do 12,5%. Warto pamiętać, że dla małżonków posiadających wspólność majątkową limit 100 000 zł jest podwojony i wynosi 200 000 zł, pod warunkiem złożenia odpowiedniego oświadczenia o opodatkowaniu całości przychodu przez jednego z nich.

Co jest Twoim przychodem? Jak legalnie obniżyć podstawę opodatkowania o opłaty za media

Często pojawia się pytanie, co dokładnie stanowi przychód podlegający opodatkowaniu. Otóż, w przypadku najmu prywatnego, przychodem jest faktycznie otrzymany czynsz od najemcy. Ważną kwestią są opłaty eksploatacyjne, takie jak rachunki za media (prąd, woda, gaz), internet czy czynsz do spółdzielni. Jeśli zgodnie z umową najmu te opłaty ponosi najemca, nawet jeśli przechodzą przez Twoje konto bankowe, nie stanowią one Twojego przychodu do opodatkowania. To oznacza, że płacisz podatek wyłącznie od kwoty, która realnie zasila Twój portfel jako wynagrodzenie za udostępnienie nieruchomości.

Zasada kasowa, czyli kiedy realnie powstaje obowiązek podatkowy?

Kluczową zasadą w rozliczeniach ryczałtowych z najmu prywatnego jest tak zwana zasada kasowa. Oznacza ona, że obowiązek podatkowy powstaje dopiero w momencie, gdy faktycznie otrzymasz pieniądze od najemcy. Nie ma znaczenia termin płatności określony w umowie czy data wystawienia faktury (jeśli ją wystawiasz). Jeśli najemca spóźni się z zapłatą lub w ogóle jej nie dokona, to nie masz obowiązku płacić podatku za ten okres, dopóki pieniądze nie znajdą się na Twoim koncie. To bardzo praktyczne podejście, które chroni wynajmującego przed płaceniem podatku od niezrealizowanych przychodów.

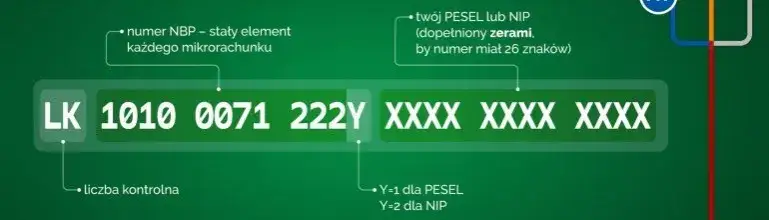

Mikrorachunek podatkowy Twój klucz do płatności online

Gdy już wiesz, jak obliczyć swój podatek, kolejnym krokiem jest jego prawidłowa zapłata. Tutaj na scenę wkracza mikrorachunek podatkowy bez niego ani rusz!

Czym jest mikrorachunek i dlaczego nie zapłacisz podatku bez niego?

Mikrorachunek podatkowy to Twój indywidualny numer rachunku bankowego, przypisany do Ciebie jako podatnika. Jest on unikalny i służy do wpłacania wszystkich Twoich podatków do urzędu skarbowego, w tym oczywiście ryczałtu z najmu. Dlaczego jest tak ważny? Ponieważ to jedyny sposób, aby urząd skarbowy poprawnie zidentyfikował Twoją wpłatę i przypisał ją do Twojego konta podatkowego. Bez tego numeru, Twoja wpłata może zostać zaksięgowana nieprawidłowo lub w ogóle nie dotrzeć do właściwego miejsca, co może skutkować problemami z urzędem.

Jak wygenerować swój numer mikrorachunku w 2 minuty? (Instrukcja krok po kroku)

Wygenerowanie mikrorachunku jest niezwykle proste i zajmuje dosłownie chwilę. Oto jak to zrobić:

- Odwiedź stronę podatki.gov.pl.

- Wyszukaj opcję "Wygeneruj mikrorachunek podatkowy" lub podobną, zazwyczaj jest ona widoczna na stronie głównej.

- Wprowadź swój identyfikator podatkowy (PESEL lub NIP o tym, którego użyć, przeczytasz poniżej).

- System automatycznie wygeneruje Twój indywidualny numer mikrorachunku.

- Zapisz lub zapamiętaj wygenerowany numer, ponieważ będzie on stały i zawsze będziesz go używać do płatności podatków.

To naprawdę proste! Ja zawsze polecam zapisać ten numer w bezpiecznym miejscu, aby mieć go pod ręką przy każdej płatności.

PESEL czy NIP? Sprawdź, którego identyfikatora użyć do wygenerowania rachunku

Wybór identyfikatora podatkowego do wygenerowania mikrorachunku zależy od Twojej sytuacji:

- Jeśli jesteś osobą fizyczną i nie prowadzisz działalności gospodarczej (co jest typowe dla najmu prywatnego), do wygenerowania mikrorachunku użyj swojego numeru PESEL.

- Jeśli prowadzisz działalność gospodarczą i posiadasz numer NIP, to właśnie NIP-u użyj do wygenerowania swojego mikrorachunku. Pamiętaj, że w przypadku najmu prywatnego (poza działalnością) zawsze posługujemy się numerem PESEL.

Jak zapłacić podatek od najmu przez internet praktyczny przewodnik

Masz już mikrorachunek? Świetnie! Teraz przejdźmy do konkretów, czyli jak faktycznie dokonać płatności online. Pokażę Ci dwie najpopularniejsze metody.

Metoda 1: Przelew podatkowy w bankowości elektronicznej praktyczny poradnik

To najczęściej wybierana i moim zdaniem najwygodniejsza metoda płatności. Większość banków ma specjalnie przygotowane formularze do przelewów podatkowych.

Logowanie i wybór opcji "Przelew podatkowy"

Rozpocznij od zalogowania się do swojej bankowości elektronicznej. Po zalogowaniu poszukaj opcji "Przelew podatkowy", "Przelew do urzędu skarbowego" lub "Płatności do ZUS i US". Nazewnictwo może się różnić w zależności od banku, ale zazwyczaj jest to intuicyjnie oznaczone w sekcji przelewów.

Jak poprawnie wypełnić formularz przelewu? Kluczowe pola i dane

Po wybraniu opcji przelewu podatkowego, system bankowy poprowadzi Cię przez formularz. Oto kluczowe pola, na które musisz zwrócić szczególną uwagę:

- Kwota: Wprowadź dokładną kwotę podatku do zapłaty.

- Numer rachunku odbiorcy: Tutaj wpisz swój indywidualny mikrorachunek podatkowy, który wygenerowałeś wcześniej.

- Identyfikator podatkowy: Wpisz swój PESEL (jeśli nie prowadzisz działalności) lub NIP (jeśli prowadzisz działalność i to z niej płacisz podatek).

- Rodzaj zobowiązania/Symbol formularza: To bardzo ważne pole!

Symbol formularza "PPE": Tajemniczy skrót, który musisz znać przy wpłatach zaliczek

Dla miesięcznych lub kwartalnych wpłat ryczałtu od najmu prywatnego, w polu "Rodzaj zobowiązania" lub "Symbol formularza" musisz wpisać symbol "PPE". To kluczowy skrót, który informuje urząd skarbowy, że wpłacasz ryczałt od przychodów ewidencjonowanych. Pamiętaj, aby zawsze go używać przy comiesięcznych lub kwartalnych zaliczkach!Identyfikacja zobowiązania: Jak prawidłowo oznaczyć okres, za który płacisz?

W formularzu przelewu podatkowego znajdziesz również pole do określenia okresu, za który dokonujesz płatności. Zazwyczaj jest to format "Miesiąc/Rok" lub "Kwartal/Rok". Przykładowo, jeśli płacisz podatek za styczeń 2024 roku, wpisz "01/2024". Jeśli płacisz za I kwartał 2024 roku, wpisz "I/2024". Dokładne oznaczenie okresu jest niezbędne, aby Twoja wpłata została prawidłowo zaksięgowana.

Metoda 2: Szybka płatność w serwisie e-Urząd Skarbowy

Alternatywną i coraz popularniejszą metodą jest dokonanie płatności bezpośrednio w serwisie e-Urząd Skarbowy. Po zalogowaniu się do e-Urzędu Skarbowego (np. profilem zaufanym, e-dowodem lub bankowością elektroniczną) masz możliwość dokonania szybkiej płatności. Często dostępne są opcje płatności kartą płatniczą lub BLIKiem, co jest bardzo wygodne i eliminuje konieczność ręcznego wypełniania danych przelewu. System sam podpowie odpowiednie symbole i kwoty, jeśli masz już złożone deklaracje. To moim zdaniem bardzo intuicyjne rozwiązanie, które oszczędza czas.

Ważne terminy harmonogram wpłat i rocznych rozliczeń

Prawidłowe opłacenie podatku to jedno, ale równie ważne jest dotrzymanie terminów. Ich znajomość pozwoli Ci uniknąć niepotrzebnego stresu i odsetek.

Płatności miesięczne lub kwartalne: Do kiedy musisz uregulować ryczałt?

Zasada jest prosta: ryczałt od przychodów z najmu należy opłacać miesięcznie do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu. Czyli podatek za styczeń płacisz do 20 lutego, za luty do 20 marca i tak dalej. Wyjątkiem jest podatek za grudzień, który płaci się do 20 stycznia następnego roku.

Istnieje również możliwość płatności kwartalnych, ale jest ona dostępna tylko dla podatników, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły równowartości 200 000 euro. Jeśli spełniasz ten warunek i zdecydujesz się na rozliczenie kwartalne, płatności dokonujesz do 20. dnia miesiąca następującego po zakończeniu kwartału (np. za I kwartał do 20 kwietnia, za II kwartał do 20 lipca).

Roczne zeznanie PIT-28: Do kiedy i jak ostatecznie rozliczyć cały rok najmu online?

Po zakończeniu roku podatkowego masz obowiązek złożyć roczne zeznanie podatkowe PIT-28. Termin na jego złożenie upływa 30 kwietnia roku następującego po roku podatkowym. W tym samym terminie musisz również uregulować ewentualną niedopłatę podatku, która wyniknie z Twojego zeznania rocznego. Obecnie PIT-28 możesz złożyć online, korzystając z usługi Twój e-PIT na stronie podatki.gov.pl, co znacznie ułatwia cały proces.

Zapłata podatku z zeznania rocznego: Czym różni się ten przelew od comiesięcznych zaliczek?

Jeśli z rocznego zeznania PIT-28 wyniknie niedopłata podatku, ją również musisz uregulować na swój indywidualny mikrorachunek podatkowy. Różnica polega na tym, że w tym przypadku w polu "Symbol formularza" należy wpisać "PIT-28", a nie "PPE". Termin płatności tej niedopłaty to również 30 kwietnia. Pamiętaj o tej zmianie symbolu, aby Twoja wpłata została prawidłowo przypisana do rocznego rozliczenia.

Najczęściej zadawane pytania i pułapki uniknij kosztownych błędów

Na koniec, chciałbym poruszyć kilka kwestii, które często budzą wątpliwości i mogą prowadzić do błędów. Lepiej dmuchać na zimne!

Czy muszę formalnie zgłaszać umowę najmu do urzędu skarbowego?

To częste pytanie! W większości przypadków nie ma obowiązku formalnego zgłaszania umowy najmu prywatnego do urzędu skarbowego. Za formę wyboru opodatkowania ryczałtem uznaje się po prostu dokonanie pierwszej wpłaty podatku w ustawowym terminie. Jest jednak jeden ważny wyjątek: jeśli zawierasz umowę najmu okazjonalnego, masz obowiązek zgłosić ją do urzędu skarbowego w ciągu 14 dni od daty rozpoczęcia najmu. Warto o tym pamiętać, aby uniknąć nieprzyjemności.

Kwota wolna od podatku a ryczałt czy mogę z niej skorzystać przy najmie?

Niestety, muszę rozwiać wszelkie wątpliwości: przy opodatkowaniu ryczałtem od przychodów ewidencjonowanych, kwota wolna od podatku nie ma zastosowania. Oznacza to, że podatek płacisz od pierwszej zarobionej złotówki z najmu. Nie ma tutaj progu, poniżej którego nie musiałbyś opłacać ryczałtu.

Przeczytaj również: Ile kosztuje wynajem kawalerki w Krakowie? Pełny przewodnik po cenach

Spóźniony przelew od najemcy: Kiedy zapłacić podatek?

Wracamy do zasady kasowej! Jeśli najemca spóźni się z przelewem czynszu, obowiązek podatkowy powstaje dopiero w momencie, gdy faktycznie otrzymasz te pieniądze. Niezależnie od tego, kiedy czynsz był płatny zgodnie z umową, podatek zapłacisz do 20. dnia miesiąca następującego po miesiącu, w którym pieniądze wpłynęły na Twoje konto. Na przykład, jeśli czynsz za luty powinien być zapłacony do 10 lutego, ale najemca wpłacił go dopiero 5 marca, to podatek za ten przychód zapłacisz do 20 kwietnia.