Jako właściciel nieruchomości w Polsce, z pewnością spotkałeś się z terminem "podatek od nieruchomości". To jedno z tych obciążeń, które dotyczy niemal każdego, kto posiada grunt czy budynek. Jednak czy wiesz, że wysokość tego podatku może znacząco różnić się w zależności od tego, jak zaklasyfikowany jest Twój grunt? Jedną z kluczowych, a często niedocenianych kategorii, są właśnie "grunty pozostałe".

Zrozumienie, czym są grunty pozostałe, jakie rodzaje nieruchomości do nich należą i jakie stawki podatkowe mają zastosowanie, jest absolutnie fundamentalne. Niewłaściwa klasyfikacja może prowadzić do niepotrzebnych nadpłat lub, co gorsza, do zaległości podatkowych i konsekwencji prawnych. W tym artykule, jako Mateusz Ignasiak, postaram się w przystępny sposób wyjaśnić wszystkie zawiłości związane z tą kategorią. Przejdziemy przez definicję, konkretne przykłady, omówimy stawki oraz wskażemy, kto i kiedy jest zobowiązany do zapłaty. Moim celem jest dostarczenie Ci kompleksowej wiedzy, która pozwoli uniknąć błędów i prawidłowo rozliczyć się z fiskusem.

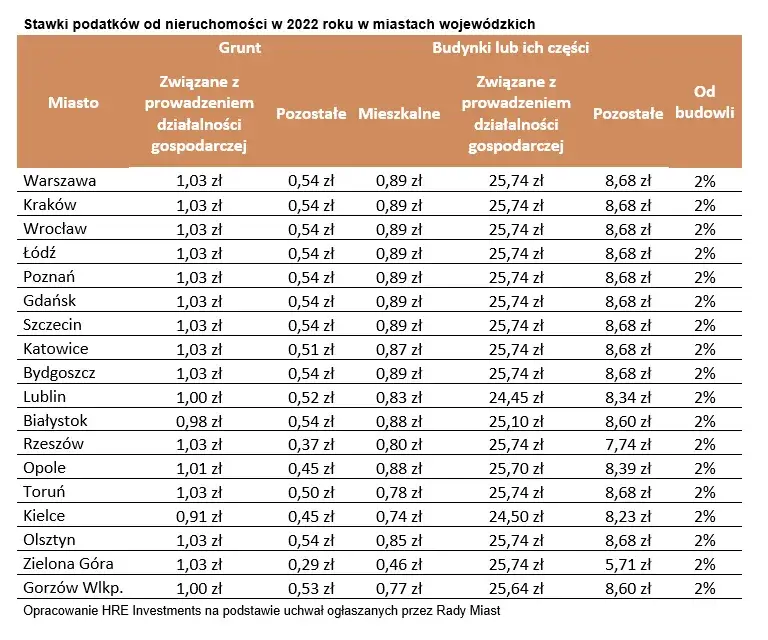

Grunty pozostałe to szeroka kategoria sprawdź, jak wpływa na Twój podatek od nieruchomości.

- "Grunty pozostałe" to kategoria obejmująca wszystkie grunty, które nie są gruntami związanymi z działalnością gospodarczą, gruntami pod wodami, rolnymi ani lasami (chyba że są zajęte na działalność).

- Do tej kategorii zaliczają się m.in. grunty mieszkaniowe (pod domami), działki rekreacyjne (ROD), nieużytki, drogi wewnętrzne oraz grunty pod garażami wolnostojącymi.

- Kluczowe dla rozróżnienia gruntów pozostałych od tych związanych z działalnością gospodarczą jest faktyczne zajęcie gruntu na cele firmowe, a nie samo posiadanie go przez przedsiębiorcę.

- Maksymalna stawka podatku od gruntów pozostałych na rok 2026 wynosi 0,78 zł za 1 m², ale ostateczną wysokość ustalają rady gmin w drodze uchwały.

- Podatnikami są właściciele, posiadacze samoistni oraz użytkownicy wieczyści gruntów.

- Osoby fizyczne płacą podatek w czterech ratach, natomiast osoby prawne miesięcznie.

Klucz do zrozumienia twoich obowiązków podatkowych

Z mojego doświadczenia wynika, że dokładne zrozumienie definicji "gruntów pozostałych" to absolutny fundament dla każdego właściciela nieruchomości. Dlaczego? Ponieważ to właśnie prawidłowa klasyfikacja gruntu ma bezpośredni i często bardzo znaczący wpływ na wysokość Twoich obciążeń podatkowych. Błędy w tym zakresie mogą prowadzić do zawyżonych opłat, a w skrajnych przypadkach nawet do naliczenia zaległości wraz z odsetkami. Warto więc poświęcić chwilę, aby upewnić się, że Twoja nieruchomość jest opodatkowana zgodnie z rzeczywistym stanem prawnym i faktycznym.

Definicja ustawowa w prostych słowach: co mówi prawo?

W polskim prawie podatkowym "grunty pozostałe" są definiowane w sposób, który ja nazywam "negatywnym". Oznacza to, że nie ma jednej, prostej definicji, która wprost wskazywałaby, co należy do tej kategorii. Zamiast tego, są to wszystkie te grunty, które nie kwalifikują się do innych, ściśle określonych grup. Mówiąc prościej, jeśli Twój grunt nie jest:

- Gruntem związanym z działalnością gospodarczą: To są grunty faktycznie zajęte na prowadzenie biznesu, np. pod fabryką, magazynem czy biurowcem. Nawet jeśli grunt należy do przedsiębiorcy, ale nie jest używany w działalności, może być gruntem pozostałym.

- Gruntem pod wodami: Chodzi tu o wody powierzchniowe stojące (np. jeziora, stawy) lub wody płynące (rzeki, kanały) oraz zbiorniki sztuczne.

- Gruntem rolnym: Są to grunty sklasyfikowane w ewidencji gruntów i budynków jako użytki rolne, takie jak pola uprawne, łąki, pastwiska, sady.

- Lasem: Grunty leśne, czyli te sklasyfikowane jako lasy w ewidencji gruntów i budynków, chyba że są zajęte na prowadzenie działalności gospodarczej (wtedy zmieniają status).

Jeśli Twój grunt nie pasuje do żadnej z powyższych kategorii, z dużym prawdopodobieństwem zostanie zaklasyfikowany jako "grunt pozostały". Jest to zatem bardzo szeroka i zróżnicowana grupa, obejmująca wiele typów nieruchomości, z którymi spotykamy się na co dzień.

Jakie grunty zaliczamy do kategorii pozostałych?

Skoro już wiemy, czym grunty pozostałe nie są, przejdźmy do tego, co faktycznie się w tej kategorii mieści. Jak już wspomniałem, jest to niezwykle zróżnicowana grupa, obejmująca wiele typów nieruchomości, które są powszechne w naszym otoczeniu. Poniżej przedstawię najczęstsze rodzaje gruntów, które są klasyfikowane jako "pozostałe".

Twoja działka pod domem lub blokiem mieszkalnym

To chyba najbardziej powszechny przykład. Grunty, na których stoją domy jednorodzinne, szeregowce czy budynki wielorodzinne (bloki mieszkalne), są w zdecydowanej większości przypadków klasyfikowane jako "grunty pozostałe". Kluczowe jest tutaj, aby grunt nie był faktycznie zajęty na prowadzenie działalności gospodarczej. Jeśli więc mieszkasz w domu i nie prowadzisz w nim firmy, która zajmuje znaczną część nieruchomości, Twoja działka będzie opodatkowana jako grunt pozostały. Podobnie jest z gruntami pod budynkami mieszkalnymi, które są własnością wspólnot mieszkaniowych czy spółdzielni.

Grunty rekreacyjne i ogródki działkowe (ROD)

Działki rekreacyjne, w tym popularne Rodzinne Ogrody Działkowe (ROD), to kolejny typ nieruchomości, który zazwyczaj wpada do kategorii "gruntów pozostałych". Mimo że często są wykorzystywane do wypoczynku i rekreacji, a nie do celów mieszkalnych czy rolniczych w tradycyjnym sensie, ich przeznaczenie nie kwalifikuje ich do żadnej z wykluczonych kategorii. Oczywiście, zawsze warto sprawdzić lokalne przepisy, ale standardowo grunty pod ROD są opodatkowane właśnie w ten sposób.

Nieużytki, drogi wewnętrzne i tereny o nieustalonym przeznaczeniu

Do "gruntów pozostałych" zaliczamy również szereg innych, często mniej oczywistych, typów nieruchomości:

- Nieużytki: Są to grunty, które z różnych przyczyn nie nadają się do produkcji rolnej ani leśnej i nie są wykorzystywane w żaden inny sposób. Mogą to być tereny podmokłe, skaliste, czy po prostu zaniedbane, niezagospodarowane działki.

- Drogi wewnętrzne: Jeśli są to drogi osiedlowe, dojazdowe do posesji, które nie są drogami publicznymi i nie są faktycznie zajęte na działalność gospodarczą (np. przez dewelopera w celach komercyjnych), to również podlegają opodatkowaniu jako grunty pozostałe.

- Tereny o nieustalonym przeznaczeniu: Czasem zdarza się, że w miejscowych planach zagospodarowania przestrzennego lub w ewidencji gruntów i budynków przeznaczenie danego terenu nie zostało jednoznacznie określone. W takich sytuacjach, jeśli nie pasuje do żadnej innej kategorii, grunt również zostanie zaliczony do pozostałych.

Praktyczne przykłady z życia wzięte, które rozwieją twoje wątpliwości

Aby jeszcze lepiej zobrazować, co w praktyce oznacza klasyfikacja jako "grunt pozostały", przyjrzyjmy się kilku często pojawiającym się sytuacjom:

- Grunty pod garażami: Jeśli posiadasz wolnostojący garaż, który nie jest częścią Twojej działalności gospodarczej ani nie służy do celów komercyjnych (np. wynajmu miejsc parkingowych), grunt pod nim będzie klasyfikowany jako "grunt pozostały".

- Działki rekreacyjne (ROD): Tak jak wspomniałem, grunty pod Rodzinnymi Ogrodami Działkowymi niemal zawsze podlegają opodatkowaniu jako grunty pozostałe. To typowy przykład.

- Drogi wewnętrzne na osiedlach: Jeśli jesteś współwłaścicielem drogi wewnętrznej na osiedlu, która służy wyłącznie do dojazdu mieszkańców i nie jest wykorzystywana komercyjnie, to ten fragment gruntu również będzie opodatkowany stawką dla gruntów pozostałych.

Grunty pozostałe a działalność gospodarcza: kluczowe różnice

Jednym z najczęstszych źródeł nieporozumień i błędów w rozliczaniu podatku od nieruchomości jest kwestia rozróżnienia gruntów pozostałych od tych związanych z prowadzeniem działalności gospodarczej. To rozróżnienie ma kluczowe znaczenie, ponieważ stawki podatkowe dla gruntów "biznesowych" są zazwyczaj znacznie wyższe. Postaram się to wyjaśnić.

Kiedy posiadanie gruntu przez firmę nie oznacza wyższego podatku?

Wielu przedsiębiorców, zwłaszcza tych prowadzących jednoosobową działalność gospodarczą, błędnie zakłada, że sam fakt posiadania gruntu przez firmę automatycznie oznacza konieczność opodatkowania go wyższą stawką. Nic bardziej mylnego! Kluczowe nie jest to, kto jest właścicielem gruntu (czy jest to osoba fizyczna, czy prawna, czy przedsiębiorca), ale faktyczne wykorzystanie gruntu.

Jeśli więc jako przedsiębiorca posiadasz działkę, która formalnie należy do Twojej firmy, ale w rzeczywistości nie jest ona wykorzystywana na potrzeby tej działalności (np. stoi pusta, jest nieużytkiem, albo jest to działka rekreacyjna, na której wypoczywasz), to wciąż może być ona opodatkowana niższą stawką jako "grunt pozostały".

Faktyczne zajęcie gruntu na cele biznesowe co to oznacza w praktyce?

Pojęcie "faktycznego zajęcia gruntu na cele biznesowe" jest tutaj fundamentalne. Oznacza to, że grunt jest aktywnie i bezpośrednio wykorzystywany do prowadzenia działalności gospodarczej. Przykłady takiego zajęcia to:

- Grunty pod budynkami produkcyjnymi, magazynami, biurami firmy.

- Parkingi przeznaczone dla klientów lub pracowników firmy.

- Tereny składowe, place manewrowe, drogi wewnętrzne na terenie zakładu produkcyjnego.

- Grunty, na których prowadzona jest sprzedaż, świadczenie usług, czy inna aktywność generująca dochód.

Z drugiej strony, jeśli firma posiada działkę inwestycyjną, która leży odłogiem i czeka na przyszłe zagospodarowanie, nie jest ona "faktycznie zajęta" na cele biznesowe. Podobnie, jeśli przedsiębiorca ma dom, w którym mieszka, a działalność gospodarczą prowadzi w wydzielonym pokoju, to tylko ten pokój (i proporcjonalna część gruntu pod nim) może być uznana za związaną z działalnością, a reszta gruntu pozostaje "gruntem pozostałym".

Najczęstsze błędy interpretacyjne i jak ich uniknąć

Z mojego doświadczenia wynika, że najczęstsze błędy wynikają z automatycznego przypisywania wyższej stawki każdemu gruntowi należącemu do przedsiębiorcy. Aby ich uniknąć, zawsze zadaj sobie następujące pytania:

- Czy grunt jest faktycznie wykorzystywany do prowadzenia działalności gospodarczej?

- Czy jego przeznaczenie w ewidencji gruntów i budynków oraz w planie zagospodarowania przestrzennego wskazuje na cel biznesowy?

- Czy na gruncie znajdują się obiekty, które służą działalności gospodarczej?

Pamiętaj, że to faktyczne wykorzystanie gruntu, a nie tylko jego posiadanie przez podmiot gospodarczy, jest decydujące. W razie wątpliwości zawsze warto skonsultować się z doradcą podatkowym lub urzędem gminy, aby mieć pewność co do prawidłowej klasyfikacji.

Ile zapłacisz za grunty pozostałe? Stawki podatku w 2026 roku

Wysokość podatku to dla większości właścicieli nieruchomości jeden z najważniejszych aspektów. W przypadku gruntów pozostałych, podobnie jak dla innych kategorii, stawki są ustalane na szczeblu centralnym i lokalnym. Przyjrzyjmy się, jak to działa.

Jak ustalane są maksymalne stawki podatku?

Maksymalne stawki podatku od nieruchomości są corocznie ustalane przez Ministra Finansów. Odbywa się to poprzez ogłoszenie obwieszczenia, w którym stawki są waloryzowane o wskaźnik inflacji za pierwsze półrocze roku poprzedzającego rok podatkowy. To oznacza, że co roku maksymalne stawki mogą się nieco zmieniać, zazwyczaj rosnąc. Jest to mechanizm mający na celu dostosowanie wysokości podatku do zmieniającej się siły nabywczej pieniądza.

Aktualna stawka maksymalna za 1 m² gruntu pozostałego

Na rok 2026 maksymalna stawka podatku od nieruchomości dla gruntów pozostałych wynosi 0,78 zł za 1 m² powierzchni. To jest górna granica, której gminy nie mogą przekroczyć, ustalając własne stawki.

Rola gminy w ustalaniu ostatecznej wysokości podatku: gdzie sprawdzić lokalne uchwały?

Choć Minister Finansów określa stawki maksymalne, to ostateczną wysokość podatku, którą zapłacisz, ustala rada gminy (lub rada miasta) w drodze uchwały. Gminy mają swobodę w ustalaniu tych stawek, pod warunkiem, że nie przekroczą one wspomnianego maksimum. W praktyce wiele gmin decyduje się na przyjęcie stawek zbliżonych do maksymalnych, aby zwiększyć swoje dochody budżetowe.

Dlatego, aby dowiedzieć się, ile dokładnie zapłacisz za swoje grunty pozostałe, musisz sprawdzić uchwałę rady gminy właściwej dla lokalizacji Twojej nieruchomości. Uchwały te są zazwyczaj publikowane w Dziennikach Urzędowych Województw oraz często dostępne na stronach internetowych urzędów gmin. Warto to zrobić, bo stawki mogą się różnić nawet między sąsiednimi gminami.

Porównanie stawek: dlaczego klasyfikacja gruntu ma tak duże znaczenie dla twojego portfela?

Aby uświadomić sobie, jak kluczowa jest prawidłowa klasyfikacja gruntu, warto zestawić stawkę dla gruntów pozostałych z innymi kategoriami. Grunty związane z działalnością gospodarczą są opodatkowane znacznie wyżej. Różnica może wynosić nawet kilkanaście razy! Wyobraź sobie, że posiadasz 1000 m² gruntu. Jeśli zostanie on błędnie zaklasyfikowany jako grunt związany z działalnością gospodarczą, zamiast jako grunt pozostały, Twoje roczne obciążenie podatkowe może wzrosnąć o kilkaset, a nawet kilka tysięcy złotych. To ogromna różnica dla Twojego portfela, dlatego tak mocno podkreślam wagę prawidłowego zrozumienia i zgłoszenia statusu Twojej nieruchomości.

Kto i kiedy płaci podatek od gruntów pozostałych?

Skoro już wiemy, czym są grunty pozostałe i jakie stawki mają zastosowanie, pora wyjaśnić, kto jest zobowiązany do zapłaty tego podatku i w jakich terminach należy to zrobić. To kluczowe informacje, aby uniknąć problemów z urzędem skarbowym.

Identyfikacja podatnika: właściciel, użytkownik wieczysty czy posiadacz samoistny?

Obowiązek podatkowy w zakresie podatku od nieruchomości, w tym od gruntów pozostałych, ciąży na następujących podmiotach:

- Właściciele gruntów: To najczęstsza kategoria. Jeśli jesteś prawnym właścicielem gruntu, to Ty płacisz podatek.

- Posiadacze samoistni gruntów: To osoby, które faktycznie władają gruntem jak właściciel, mimo że formalnie nim nie są (np. w przypadku zasiedzenia).

- Użytkownicy wieczyści gruntów: To podmioty, które posiadają prawo użytkowania wieczystego gruntu, co jest specyficzną formą władania nieruchomością w Polsce, zbliżoną do własności.

Warto pamiętać, że obowiązek podatkowy powstaje z pierwszym dniem miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające jego powstanie (np. nabycie nieruchomości).

Jak obliczyć podstawę opodatkowania na podstawie ewidencji gruntów?

Podstawą opodatkowania dla gruntów pozostałych jest ich powierzchnia, wyrażona w metrach kwadratowych. Te dane, co ważne, są pobierane bezpośrednio z ewidencji gruntów i budynków (EGiB). Jest to oficjalny rejestr, który zawiera szczegółowe informacje o wszystkich nieruchomościach w Polsce. Dlatego tak istotne jest, aby dane w EGiB były aktualne i zgodne z rzeczywistym stanem prawnym i faktycznym Twojej nieruchomości.

Terminy płatności dla osób fizycznych i prawnych kluczowe daty, o których musisz pamiętać

Terminy płatności podatku od nieruchomości różnią się w zależności od tego, czy podatnikiem jest osoba fizyczna, czy osoba prawna. Poniższa tabela przedstawia te daty:

| Podatnik | Terminy płatności |

|---|---|

| Osoby fizyczne | W czterech ratach: do 15 marca, 15 maja, 15 września i 15 listopada. |

| Osoby prawne | Miesięcznie, za poszczególne miesiące, do 15. dnia każdego miesiąca. |

Dla osób fizycznych warto zaznaczyć, że jeśli kwota podatku nie przekracza 100 zł, płaci się go jednorazowo w terminie pierwszej raty (do 15 marca). Pamiętaj, aby zawsze trzymać się tych terminów, aby uniknąć odsetek za zwłokę.

Co w przypadku współwłasności nieruchomości? Zasada solidarnej odpowiedzialności

Jeśli jesteś współwłaścicielem gruntu pozostałego (np. z małżonkiem, rodzeństwem), musicie pamiętać o zasadzie solidarnej odpowiedzialności podatkowej. Oznacza to, że obowiązek podatkowy ciąży solidarnie na wszystkich współwłaścicielach. W praktyce organ podatkowy może żądać zapłaty całości podatku od dowolnego z nich. Oczywiście, współwłaściciele mogą między sobą ustalić sposób podziału płatności, ale dla urzędu gminy każdy z nich odpowiada za całość kwoty. To ważna kwestia, o której często się zapomina, a która może prowadzić do nieporozumień.

Jak prawidłowo zgłosić grunty do opodatkowania?

Po zrozumieniu definicji, stawek i terminów, pozostaje jeszcze jedna kluczowa kwestia: jak prawidłowo zgłosić grunty do opodatkowania i co zrobić w przypadku zmiany ich statusu? Odpowiednie procedury są niezbędne, aby Twoje rozliczenia były zgodne z prawem.

Formularz IN-1: kiedy i jak go wypełnić?

Dla osób fizycznych podstawowym dokumentem do zgłaszania gruntów (i innych nieruchomości) do opodatkowania jest formularz IN-1 (informacja o nieruchomościach i obiektach budowlanych). Musisz go złożyć w odpowiednim urzędzie gminy (lub miasta) w terminie 14 dni od dnia, w którym powstały okoliczności uzasadniające powstanie obowiązku podatkowego (np. kupiłeś działkę, otrzymałeś ją w darowiźnie, albo zmieniło się jej przeznaczenie).

Formularz IN-1 służy do zgłoszenia wszelkich danych dotyczących nieruchomości, które mają wpływ na wysokość podatku. Nie będę wchodził w szczegóły techniczne wypełniania, ale pamiętaj, że musisz w nim podać m.in. powierzchnię gruntu, jego rodzaj (np. "pozostałe") oraz inne istotne informacje. Na podstawie tego formularza, urząd gminy wyda Ci decyzję ustalającą wysokość podatku.

Zmiana klasyfikacji gruntu jakie kroki należy podjąć w urzędzie gminy?

Życie bywa dynamiczne, a wraz z nim może zmieniać się status Twojej nieruchomości. Jeśli na przykład Twój grunt rolny zostanie przekształcony na budowlany, albo grunt pozostały zostanie faktycznie zajęty na potrzeby działalności gospodarczej, konieczne jest podjęcie odpowiednich kroków w urzędzie gminy. Musisz zgłosić taką zmianę, ponownie składając formularz IN-1 (lub odpowiednią deklarację dla osób prawnych).

Często taka zmiana wiąże się również z aktualizacją danych w ewidencji gruntów i budynków. Warto pamiętać, że obowiązek zgłoszenia zmiany spoczywa na Tobie jako właścicielu. Urząd gminy, po otrzymaniu zgłoszenia, wyda nową decyzję podatkową, która będzie odzwierciedlać zmieniony status gruntu i nową, należną stawkę podatku.

Przeczytaj również: Jak obliczyć powierzchnię użytkową do podatku od nieruchomości?

Konsekwencje błędnej klasyfikacji i braku zgłoszenia

Ignorowanie obowiązków związanych z prawidłową klasyfikacją i zgłaszaniem gruntów do opodatkowania może mieć poważne konsekwencje. Przede wszystkim, urząd gminy może naliczyć zaległy podatek wraz z odsetkami za zwłokę. W skrajnych przypadkach, gdy zatajono istotne informacje lub podano nieprawdziwe dane, mogą zostać nałożone również kary finansowe za niezłożenie deklaracji lub wprowadzenie w błąd organu podatkowego. Moim zdaniem, zawsze lepiej jest być proaktywnym i upewnić się, że wszystkie formalności są dopełnione prawidłowo, niż później mierzyć się z nieprzyjemnymi konsekwencjami.