Ten artykuł to kompleksowy przewodnik, który krok po kroku wyjaśnia, jak prawidłowo rozliczyć podatek od dochodów z wynajmu mieszkania w Polsce. Znajdziesz tu konkretne informacje o obowiązujących formach opodatkowania, stawkach, terminach i procedurach, które pozwolą Ci samodzielnie dopełnić wszystkich formalności.

Ryczałt ewidencjonowany jedyna forma opodatkowania najmu prywatnego w Polsce

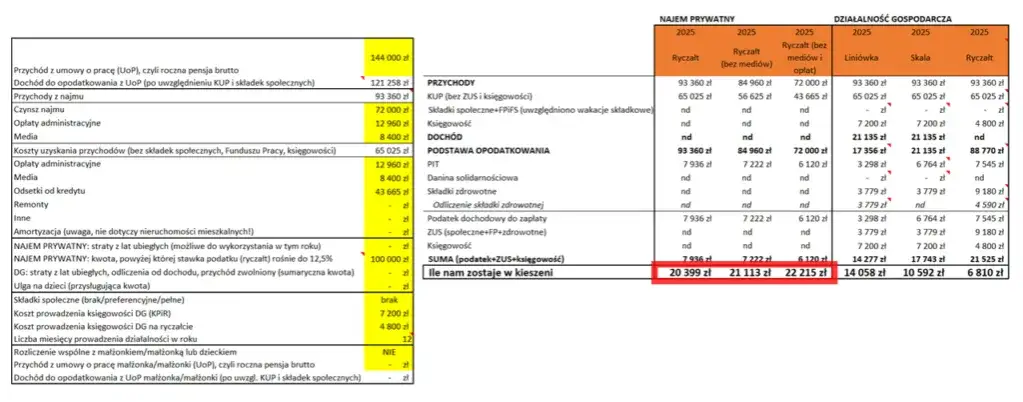

- Ryczałt ewidencjonowany jest jedyną dostępną formą opodatkowania dla najmu prywatnego (nieprowadzonego w ramach działalności gospodarczej).

- Obowiązują dwie stawki podatkowe: 8,5% od przychodu do 100 000 zł rocznie oraz 12,5% od nadwyżki powyżej 100 000 zł.

- Przy ryczałcie nie ma możliwości odliczania kosztów uzyskania przychodu, takich jak raty kredytu, remonty czy amortyzacja.

- Podatek należy wpłacać do urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu/kwartale uzyskania przychodu.

- Roczne zeznanie podatkowe na formularzu PIT-28 należy złożyć do końca lutego roku następującego po roku podatkowym.

- Limit 100 000 zł przychodów dotyczy łącznie obojga małżonków, niezależnie od posiadanej wspólności majątkowej.

Podatek od najmu w 2026 roku: co musisz wiedzieć na start?

Ryczałt ewidencjonowany: Dlaczego to jedyna dostępna opcja dla najmu prywatnego?

Jako ekspert w dziedzinie podatków, muszę jasno podkreślić, że od pewnego czasu zasady opodatkowania najmu prywatnego w Polsce uległy znaczącym zmianom. Obecnie, jeśli wynajmujesz mieszkanie jako osoba fizyczna i nie prowadzisz w tym zakresie działalności gospodarczej, jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. To kluczowa informacja, ponieważ oznacza brak możliwości wyboru skali podatkowej (zasad ogólnych), co było popularną opcją w przeszłości. Ta zmiana ma istotny wpływ na strategię rozliczeniową wielu wynajmujących, ponieważ eliminuje możliwość odliczania kosztów.Zrozumienie podstaw: Czym jest przychód, a czym dochód w kontekście wynajmu?

Zanim zagłębimy się w szczegóły, warto wyjaśnić podstawowe pojęcia. W kontekście wynajmu, przychód to po prostu kwota pieniędzy, którą otrzymujesz od najemcy. Jest to suma wszystkich świadczeń, które stanowią wynagrodzenie za udostępnienie nieruchomości. Mówiąc prościej, to wszystko, co wpływa na Twoje konto z tytułu najmu.

Natomiast dochód to przychód pomniejszony o koszty jego uzyskania. W przypadku ryczałtu ewidencjonowanego, jak już wspomniałem, podstawą opodatkowania jest właśnie przychód, a nie dochód. Oznacza to, że nie masz możliwości pomniejszania tej kwoty o jakiekolwiek wydatki związane z wynajmem, co jest fundamentalną różnicą w porównaniu do rozliczania na zasadach ogólnych.

Najem prywatny czy już działalność gospodarcza? Sprawdź, gdzie leży kluczowa granica.

To pytanie spędza sen z powiek wielu wynajmującym, a granica bywa naprawdę cienka. Najem prywatny to zazwyczaj wynajem jednej lub kilku nieruchomości, który nie ma charakteru zorganizowanego i ciągłego. Jeśli jednak Twój wynajem zaczyna przypominać przedsięwzięcie biznesowe, urząd skarbowy może uznać go za działalność gospodarczą. Dzieje się tak, gdy wynajmujesz wiele nieruchomości, świadczysz dodatkowe usługi (np. sprzątanie, wymiana pościeli, śniadania), a Twoje działania mają charakter profesjonalny i powtarzalny. W mojej praktyce widziałem wiele przypadków, gdzie brak jasnego rozróżnienia prowadził do nieprzyjemnych konsekwencji.Konsekwencje uznania najmu za działalność gospodarczą są znaczące:

- Inne zasady opodatkowania: Zamiast ryczałtu, musisz wybrać inną formę opodatkowania (np. zasady ogólne, podatek liniowy).

- Obowiązek rejestracji: Konieczność zarejestrowania działalności gospodarczej w CEIDG.

- Składki ZUS: Obowiązek opłacania składek na ubezpieczenia społeczne i zdrowotne.

- Księgowość: Konieczność prowadzenia bardziej rozbudowanej księgowości (np. KPiR).

Obowiązujące stawki podatku od wynajmu i jak je obliczyć

Dwa progi podatkowe: Kiedy płacisz 8,5%, a kiedy 12,5% podatku?

W systemie ryczałtu ewidencjonowanego dla najmu prywatnego obowiązują dwie stawki podatkowe, które zależą od wysokości osiągniętego przychodu w danym roku podatkowym. To bardzo ważne, aby zrozumieć, jak te progi działają, aby prawidłowo obliczyć należny podatek. Stawki te są progresywne, co oznacza, że wyższa stawka dotyczy tylko nadwyżki przychodu ponad określony limit.

Oto jak to wygląda w praktyce:

- 8,5% ryczałtu: Tę stawkę płacisz od przychodów z najmu, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł. Jest to podstawowa stawka, która obejmuje większość wynajmujących.

- 12,5% ryczałtu: Ta wyższa stawka ma zastosowanie do nadwyżki przychodu ponad 100 000 zł. Oznacza to, że jeśli Twoje roczne przychody z najmu wyniosą np. 120 000 zł, to od pierwszych 100 000 zł zapłacisz 8,5%, a od pozostałych 20 000 zł (120 000 zł - 100 000 zł) zapłacisz już 12,5%.

Pamiętaj, że te progi dotyczą sumy przychodów z najmu uzyskanych w ciągu całego roku podatkowego, a nie miesięcznie.

Limit 100 000 zł: jak go interpretować, rozliczając się samodzielnie i z małżonkiem?

Interpretacja limitu 100 000 zł jest kluczowa, zwłaszcza dla małżeństw. Chcę jasno zaznaczyć, że ten limit jest łączny dla obojga małżonków, niezależnie od tego, czy posiadają wspólność majątkową, czy też rozdzielność. To częste źródło błędów w rozliczeniach, dlatego warto to sobie dobrze zapamiętać.

Jeśli rozliczasz się samodzielnie, limit 100 000 zł dotyczy wyłącznie Twoich przychodów z najmu. Jeśli jednak wynajmujecie nieruchomość wspólnie z małżonkiem, nawet jeśli formalnie umowa jest tylko na jedno z Was, a przychody wpływają na jedno konto, to i tak sumujecie wszystkie przychody z najmu obojga małżonków. Dopiero ta wspólna kwota jest porównywana z limitem 100 000 zł. Przekroczenie tego progu przez jednego z małżonków automatycznie powoduje zastosowanie wyższej stawki 12,5% do nadwyżki dla wszystkich wspólnych przychodów z najmu.

Zobacz na przykładach: Krok po kroku liczymy podatek od konkretnej kwoty czynszu.

Przejdźmy do konkretów. Pokażę Ci, jak obliczyć podatek w różnych scenariuszach:

-

Przykład 1: Przychód miesięczny 3 000 zł (roczny 36 000 zł)

- Roczny przychód: 12 miesięcy * 3 000 zł = 36 000 zł.

- Kwota 36 000 zł mieści się w limicie 100 000 zł.

- Podatek miesięczny: 3 000 zł * 8,5% = 255 zł.

- Podatek roczny: 36 000 zł * 8,5% = 3 060 zł.

-

Przykład 2: Przychód miesięczny 8 000 zł (roczny 96 000 zł)

- Roczny przychód: 12 miesięcy * 8 000 zł = 96 000 zł.

- Kwota 96 000 zł mieści się w limicie 100 000 zł.

- Podatek miesięczny: 8 000 zł * 8,5% = 680 zł.

- Podatek roczny: 96 000 zł * 8,5% = 8 160 zł.

-

Przykład 3: Przychód miesięczny 10 000 zł (roczny 120 000 zł)

- Roczny przychód: 12 miesięcy * 10 000 zł = 120 000 zł.

- W tym przypadku przekraczamy limit 100 000 zł.

-

Obliczenia krok po kroku:

- Od pierwszych 100 000 zł: 100 000 zł * 8,5% = 8 500 zł.

- Od nadwyżki (120 000 zł - 100 000 zł = 20 000 zł): 20 000 zł * 12,5% = 2 500 zł.

- Całkowity podatek roczny: 8 500 zł + 2 500 zł = 11 000 zł.

-

Jak to wygląda miesięcznie?

- Przez pierwsze 10 miesięcy (10 * 10 000 zł = 100 000 zł) płacisz: 10 000 zł * 8,5% = 850 zł.

- Przez kolejne 2 miesiące (nadwyżka ponad 100 000 zł) płacisz: 10 000 zł * 12,5% = 1 250 zł.

Przewodnik po rozliczeniu najmu: od umowy do rocznego PIT

Pierwszy krok: Czy i jak trzeba zgłaszać umowę najmu do urzędu skarbowego?

Wielu moich klientów pyta, czy muszą zgłaszać każdą nową umowę najmu do urzędu skarbowego. Dobra wiadomość jest taka, że w przypadku najmu prywatnego opodatkowanego ryczałtem nie ma już obowiązku składania osobnego oświadczenia o wyborze tej formy opodatkowania. To spore uproszczenie. Zgodnie z przepisami, pierwsza wpłata ryczałtu od przychodów ewidencjonowanych jest traktowana jako wybór formy opodatkowania. Oznacza to, że po prostu zaczynasz płacić podatek, a urząd skarbowy automatycznie wie, jaką formę rozliczenia wybrałeś.

Miesięczne czy kwartalne płatności? Wybierz opcję i pilnuj kluczowego terminu 20. dnia miesiąca.

Masz do wyboru dwie opcje płatności podatku: miesięczną lub kwartalną. Wybór zależy od Twoich preferencji i wygody. Niezależnie od wybranej opcji, kluczowe jest przestrzeganie terminu 20. dnia miesiąca. To data graniczna, do której podatek musi znaleźć się na koncie urzędu skarbowego.

- Płatności miesięczne: Podatek za dany miesiąc (np. za styczeń) wpłacasz do 20. dnia następnego miesiąca (czyli do 20 lutego).

- Płatności kwartalne: Podatek za dany kwartał (np. za I kwartał, czyli styczeń-marzec) wpłacasz do 20. dnia miesiąca następującego po zakończeniu kwartału (czyli do 20 kwietnia). Pamiętaj, że opcja kwartalnych wpłat jest dostępna tylko dla podatników, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro.

Niezależnie od wyboru, terminowość jest absolutnie kluczowa, aby uniknąć odsetek za zwłokę.

Jak prowadzić ewidencję przychodów, by uniknąć problemów podczas kontroli?

Prawidłowe prowadzenie ewidencji przychodów to podstawa spokoju i bezpieczeństwa podatkowego. Chociaż na ryczałcie nie odliczasz kosztów, nadal musisz być w stanie udokumentować swoje przychody. W razie kontroli urzędnik będzie chciał zweryfikować poprawność Twoich rozliczeń. Oto, co moim zdaniem jest niezbędne:

- Umowy najmu: Przechowuj wszystkie podpisane umowy najmu. To podstawowy dokument potwierdzający źródło przychodu i jego wysokość.

- Potwierdzenia wpłat czynszu: Gromadź potwierdzenia przelewów bankowych od najemców lub inne dowody otrzymania płatności. To bezpośredni dowód uzyskania przychodu.

- Ewidencja przychodów: Chociaż nie jest to formalna księga, warto prowadzić prostą tabelę lub zeszyt, w którym będziesz zapisywać daty otrzymania czynszu i jego kwoty. Pomoże Ci to w bieżącym monitorowaniu przychodów i obliczaniu należnego podatku.

- Korespondencja z najemcami: Wszelkie aneksy do umów, protokoły zdawczo-odbiorcze czy inne dokumenty zmieniające warunki najmu również mogą być przydatne.

Im lepsza dokumentacja, tym mniej stresu w przypadku ewentualnej kontroli.

Roczne zeznanie PIT-28: O czym musisz pamiętać, wypełniając formularz do końca lutego?

Mimo że podatek płacisz na bieżąco (miesięcznie lub kwartalnie), na koniec roku podatkowego masz obowiązek złożyć roczne zeznanie podatkowe. Dla ryczałtu od przychodów ewidencjonowanych jest to formularz PIT-28. Termin na jego złożenie to do końca lutego roku następującego po roku podatkowym. Czyli za przychody z 2025 roku PIT-28 składasz do końca lutego 2026 roku.

Przy wypełnianiu PIT-28 musisz pamiętać o kilku kluczowych elementach:

- Suma przychodów: W zeznaniu wykazujesz sumę wszystkich przychodów z najmu uzyskanych w danym roku podatkowym.

- Zapłacony ryczałt: Wskazujesz również łączną kwotę ryczałtu, którą wpłaciłeś w ciągu roku.

- Ulgi i odliczenia: Jeśli przysługują Ci jakieś ogólne ulgi podatkowe (np. ulga internetowa, darowizny na cele pożytku publicznego), możesz je odliczyć w PIT-28, choć nie są to koszty związane bezpośrednio z najmem.

- Dane identyfikacyjne: Upewnij się, że wszystkie Twoje dane (NIP/PESEL, adres) są aktualne i poprawne.

- Termin: Złożenie zeznania po terminie może skutkować konsekwencjami, o których opowiem w dalszej części artykułu.

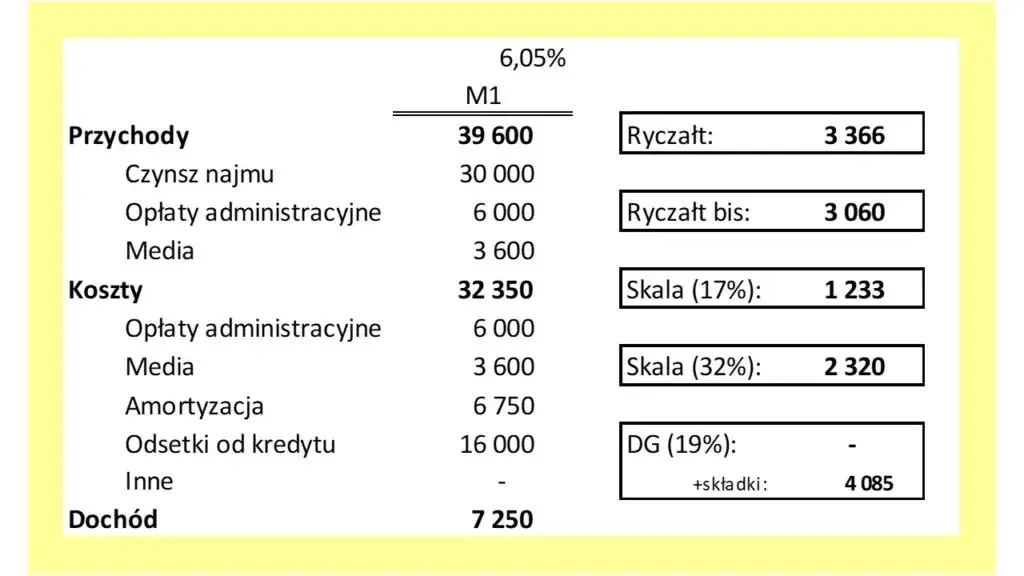

Koszty w najmie na ryczałcie: czego już nie odliczysz?

Koniec z odliczaniem remontów, amortyzacji i odsetek od kredytu.

To jeden z najważniejszych aspektów, który muszę jasno podkreślić: przy opodatkowaniu ryczałtem od przychodów ewidencjonowanych nie masz możliwości odliczania kosztów uzyskania przychodu. Jest to fundamentalna różnica w porównaniu do rozliczania na zasadach ogólnych, gdzie wiele wydatków mogło obniżać podstawę opodatkowania. Ta zmiana przepisów była szczególnie dotkliwa dla osób, które miały wysokie koszty związane z nieruchomością.

Co konkretnie oznacza brak możliwości odliczenia kosztów? Oto lista wydatków, które nie obniżą Twojego przychodu do opodatkowania ryczałtem:

- Raty kredytu hipotecznego: Zarówno część kapitałowa, jak i odsetkowa.

- Czynsz do spółdzielni/wspólnoty mieszkaniowej: Wszystkie opłaty administracyjne.

- Wydatki na remonty i modernizacje: Niezależnie od ich wysokości.

- Amortyzacja nieruchomości: Nie możesz już amortyzować wartości mieszkania.

- Ubezpieczenie nieruchomości: Polisy OC czy ubezpieczenia od zdarzeń losowych.

- Podatek od nieruchomości: Płacony do gminy.

- Wyposażenie mieszkania: Koszty zakupu mebli, sprzętów AGD itp.

Wszystkie te wydatki ponosisz z własnej kieszeni i nie mają one wpływu na wysokość ryczałtu, który musisz zapłacić.

Media i czynsz administracyjny: Co faktycznie jest Twoim przychodem?

Kwestia mediów i czynszu administracyjnego bywa myląca. Kluczowe jest rozróżnienie, czy te opłaty są refakturowane na najemcę, czy też stanowią integralną część ustalonego czynszu najmu.

Jeśli w umowie najmu wyraźnie zaznaczono, że najemca pokrywa koszty mediów (prąd, woda, gaz, ogrzewanie) oraz czynszu administracyjnego bezpośrednio dostawcom lub zwraca je Tobie na podstawie faktycznych rachunków, to te kwoty nie stanowią Twojego przychodu z najmu. W takiej sytuacji Ty jedynie pośredniczysz w płatnościach, a pieniądze, które otrzymujesz od najemcy na pokrycie tych opłat, nie są Twoim zarobkiem.

Natomiast jeśli w umowie najmu ustalono jedną, ryczałtową kwotę czynszu, która obejmuje już wszystkie media i opłaty administracyjne, to cała ta kwota jest traktowana jako Twój przychód z najmu i podlega opodatkowaniu ryczałtem. Dlatego tak ważne jest precyzyjne sformułowanie umowy najmu.

Czy istnieją jakiekolwiek wydatki, które legalnie obniżą Twój podatek?

Choć ryczałt ewidencjonowany uniemożliwia odliczanie kosztów związanych bezpośrednio z wynajmem, to nadal możesz skorzystać z ogólnych ulg podatkowych, które nie są powiązane z samym najmem, ale mogą obniżyć Twój podatek w rocznym zeznaniu PIT-28. Mam tu na myśli takie ulgi jak np. ulga internetowa, ulga na dzieci (jeśli spełniasz warunki), ulga na darowizny (np. na cele pożytku publicznego, na cele kultu religijnego, na krwiodawstwo) czy ulga rehabilitacyjna. Ważne jest, aby pamiętać, że te ulgi są odliczane od dochodu lub podatku, a nie od przychodu z najmu, i mają zastosowanie do Twoich ogólnych rozliczeń podatkowych.

Przeczytaj również: Wynajem garażu: Ile kosztuje i jak nie przepłacić? Poradnik.

Najczęstsze błędy przy rozliczaniu podatku od najmu: sprawdź, jak ich uniknąć

Spóźniona wpłata podatku lub złożenie PIT-28: jakie grożą Ci odsetki i konsekwencje?

Terminowość to podstawa w rozliczeniach z urzędem skarbowym. Spóźniona wpłata podatku lub nieterminowe złożenie zeznania PIT-28 to jedne z najczęstszych błędów, które mogą prowadzić do niepotrzebnych problemów i dodatkowych kosztów. Urząd skarbowy jest bezwzględny w kwestii terminów, a ja zawsze uczulam moich klientów na ich pilnowanie.

Oto potencjalne konsekwencje:

- Odsetki za zwłokę: Za każdy dzień opóźnienia w zapłacie podatku naliczane są odsetki. Ich wysokość jest zmienna i zależy od stopy referencyjnej NBP.

- Kary finansowe: W przypadku znaczących opóźnień lub niezłożenia zeznania, urząd skarbowy może nałożyć na Ciebie mandat karny lub wszcząć postępowanie karno-skarbowe, co może skutkować grzywną.

- Utrata ulg: W niektórych przypadkach, spóźnienie może skutkować utratą prawa do skorzystania z niektórych ulg podatkowych.

- Kontrola skarbowa: Nieterminowe rozliczenia mogą zwiększyć ryzyko kontroli skarbowej, która zawsze jest stresującym doświadczeniem.

Pamiętaj, że w przypadku drobnego opóźnienia, możesz złożyć tzw. "czynny żal", czyli zawiadomienie o popełnieniu czynu zabronionego, co w wielu przypadkach pozwala uniknąć kary, pod warunkiem uregulowania zaległości i odsetek.

Błędne określenie przychodu: pułapki w umowie, na które musisz uważać.

Precyzyjne określenie przychodu z najmu w umowie jest niezwykle ważne, aby uniknąć problemów z urzędem skarbowym. Widziałem wiele przypadków, gdzie niejasne zapisy prowadziły do błędnych rozliczeń. Najczęstsze pułapki to:

- Brak rozróżnienia między czynszem a opłatami za media: Jeśli umowa nie precyzuje, że opłaty za media są refakturowane, a zamiast tego jest jedna kwota "czynszu", urząd może uznać, że cała ta kwota jest Twoim przychodem. Na przykład, jeśli umowa mówi "czynsz 2500 zł (w tym media)", to 2500 zł będzie Twoim przychodem. Jeśli jednak jest "czynsz 2000 zł plus opłaty za media według zużycia", to tylko 2000 zł jest przychodem.

- Wliczanie kaucji do przychodu: Kaucja, która jest zwrotna po zakończeniu najmu, nie stanowi przychodu w momencie jej otrzymania. Staje się przychodem dopiero wtedy, gdy zostanie zatrzymana na poczet niezapłaconych należności lub zniszczeń. Wliczanie jej do bieżącego przychodu to błąd.

- Opłaty za dodatkowe usługi: Jeśli pobierasz opłaty za sprzątanie, parking czy inne usługi, które są częścią najmu, ale nie są jasno wyodrębnione, mogą zostać potraktowane jako część przychodu z najmu.

Zawsze doradzam, aby umowa najmu była jak najbardziej szczegółowa i jednoznacznie określała, co jest czynszem, a co dodatkowymi opłatami.

Ignorowanie limitu 100 000 zł przy wspólnym majątku: kosztowna pomyłka małżonków.

Powtórzę to raz jeszcze, bo to naprawdę istotne: limit 100 000 zł przychodów z najmu jest łączny dla obojga małżonków. Niezależnie od tego, czy macie wspólność majątkową, czy rozdzielność, i niezależnie od tego, na czyje konto wpływają pieniądze, czyja jest nieruchomość, czy kto podpisał umowę. Urząd skarbowy patrzy na Was jako na całość w kontekście tego limitu.

Ignorowanie tego faktu to jedna z najdroższych pomyłek, jakie widuję. Jeśli oboje wynajmujecie nieruchomości i każde z Was liczy swój przychód osobno, zakładając, że ma osobny limit 100 000 zł, możecie wpaść w poważne tarapaty. Przykładowo, jeśli żona ma 60 000 zł przychodu, a mąż 50 000 zł, to łącznie mają 110 000 zł. Od pierwszych 100 000 zł powinni zapłacić 8,5%, a od nadwyżki 10 000 zł (110 000 zł - 100 000 zł) już 12,5%. Jeśli oboje rozliczą się po 8,5% od całości, urząd skarbowy po weryfikacji naliczy im zaległy podatek wraz z odsetkami. Zawsze warto to sprawdzić i rozliczyć się prawidłowo.