Ten artykuł to kompleksowy przewodnik po ryczałcie od najmu prywatnego, który jest jedyną dostępną formą opodatkowania. Dowiesz się, jak krok po kroku obliczyć należny podatek, jakie stawki obowiązują, jakich terminów pilnować oraz jak uniknąć najczęściej popełnianych błędów, by rozliczyć się z fiskusem poprawnie i bez stresu.

Obliczanie ryczałtu od najmu prywatnego przewodnik po stawkach, limitach i terminach

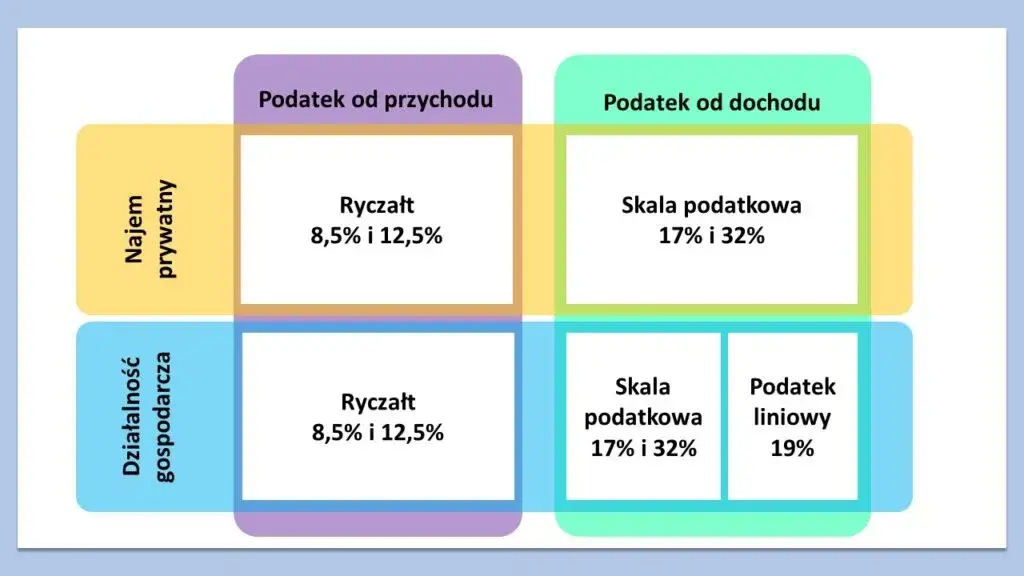

- Ryczałt od przychodów ewidencjonowanych jest od 2023 roku jedyną formą opodatkowania najmu prywatnego.

- Obowiązują dwie stawki: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę.

- Limit 100 000 zł jest wspólny dla obojga małżonków, niezależnie od ustroju majątkowego.

- Podatek oblicza się od przychodu (bez opłat eksploatacyjnych, jeśli pokrywa je najemca), bez możliwości odliczania kosztów.

- Podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu.

- Obowiązkowe jest prowadzenie uproszczonej ewidencji przychodów.

Jako ekspert w dziedzinie finansów i podatków, muszę jasno podkreślić, że od 2023 roku ryczałt od przychodów ewidencjonowanych jest jedyną dostępną formą opodatkowania najmu prywatnego w Polsce. To kluczowa zmiana, która uprościła, ale jednocześnie ograniczyła możliwości rozliczania się z fiskusem. W praktyce oznacza to, że jako wynajmujący nie masz już możliwości odliczania kosztów uzyskania przychodu takich jak remonty, amortyzacja nieruchomości, odsetki od kredytu hipotecznego czy nawet czynsz do spółdzielni, jeśli to Ty go opłacasz. Podatek płacisz od samego przychodu, czyli kwoty, którą faktycznie otrzymujesz od najemcy. To fundamentalna zasada, którą musimy mieć na uwadze, planując swoje finanse związane z najmem.

Kluczowe zasady ryczałtu: stawki i limit przychodów

Zacznijmy od podstaw, czyli od stawek, które musisz znać. W przypadku ryczałtu od najmu prywatnego obowiązują dwie stawki: 8,5% dla przychodów, które w ciągu roku nie przekraczają 100 000 zł, oraz 12,5% od nadwyżki ponad tę kwotę. To bardzo ważne, aby pamiętać, że limit 100 000 zł dotyczy łącznie obojga małżonków, niezależnie od tego, czy posiadacie wspólność majątkową, czy macie rozdzielność. Nie ma tu podziału na "moje 100 tysięcy i Twoje 100 tysięcy". Jeśli więc wynajmujecie mieszkanie wspólnie, musicie sumować swoje przychody z najmu, aby sprawdzić, czy przekroczyliście ten próg. Pamiętaj, ryczałt jest podatkiem od przychodu, a nie od dochodu, co oznacza, że nie możesz odliczyć żadnych kosztów związanych z wynajmem, co znacząco wpływa na ostateczną kwotę do zapłaty.Co jest Twoim przychodem z najmu?

Jednym z najczęstszych pytań, jakie słyszę od moich klientów, jest to, co dokładnie stanowi przychód z najmu. W kontekście ryczałtu, przychodem jest kwota faktycznie otrzymana od najemcy. To proste, prawda? Ale diabeł tkwi w szczegółach. Kluczowe jest zrozumienie, że opłaty eksploatacyjne takie jak czynsz do spółdzielni lub wspólnoty, opłaty za wodę, prąd, gaz czy ogrzewanie nie są częścią Twojego przychodu podlegającego opodatkowaniu, ale tylko wtedy, gdy z umowy najmu jasno wynika, że są one przerzucane na najemcę i stanowią zwrot kosztów, a nie dodatkowe wynagrodzenie za najem. Jeśli umowa jest skonstruowana prawidłowo, to co miesiąc otrzymujesz od najemcy dwie kwoty: jedną za sam najem (Twój przychód) i drugą na pokrycie tych opłat (zwrot kosztów). To rozróżnienie jest fundamentalne dla prawidłowego obliczenia podatku.

Czysty przychód z najmu: jak oddzielić go od opłat za media i czynszu administracyjnego?

Aby uniknąć zawyżenia podstawy opodatkowania, musisz precyzyjnie oddzielić czysty przychód z najmu od zwrotu kosztów eksploatacyjnych. Wyobraź sobie, że Twój najemca płaci Ci łącznie 3000 zł miesięcznie. Z tego 2000 zł to czynsz za najem, a 1000 zł to zaliczka na poczet opłat do wspólnoty mieszkaniowej i mediów. W takiej sytuacji, do Twojego przychodu z najmu, od którego zapłacisz ryczałt, wliczasz tylko 2000 zł. Pozostałe 1000 zł to zwrot kosztów, które Ty ponosisz w imieniu najemcy, a następnie rozliczasz się z nim na podstawie faktycznego zużycia. Ważne jest, aby w umowie najmu wyraźnie zaznaczyć, że opłaty te są odrębnymi płatnościami, a nie częścią czynszu najmu.

Moment powstania przychodu: kiedy dokładnie musisz rozpoznać pieniądze od najemcy?

W przypadku ryczałtu od najmu prywatnego obowiązuje zasada kasowa. Oznacza to, że przychód powstaje w momencie jego faktycznego otrzymania, a nie w momencie, gdy staje się należny (np. zgodnie z terminem płatności w umowie). Jeśli najemca zapłaci Ci czynsz za styczeń 28 grudnia poprzedniego roku, to ten przychód musisz rozpoznać w grudniu. Jeśli zapłaci 5 lutego, to przychód powstaje w lutym. Data faktycznego wpływu środków na Twoje konto (lub otrzymania gotówki) jest decydująca dla określenia miesiąca, w którym powstaje obowiązek podatkowy.

Jak krok po kroku obliczyć podatek od najmu ryczałtem?

Teraz przejdźmy do sedna, czyli do praktycznych obliczeń. Proces jest prosty, ale wymaga uwagi, zwłaszcza gdy zbliżamy się do limitu 100 000 zł. Pokażę Ci, jak prawidłowo ustalić podstawę opodatkowania i zastosować właściwą stawkę.

Krok 1: Ustalenie miesięcznego przychodu do opodatkowania

Na początku każdego miesiąca (lub po otrzymaniu płatności od najemcy) musisz ustalić, ile faktycznie wyniósł Twój przychód z najmu. Pamiętaj o tym, co już wcześniej omówiliśmy: wyłącz z tej kwoty wszelkie opłaty eksploatacyjne, które są refakturowane na najemcę. Jeśli umowa jest skonstruowana prawidłowo, to do opodatkowania bierzesz tylko tę część, która stanowi wynagrodzenie za udostępnienie nieruchomości.

Krok 2: Zastosowanie właściwej stawki podatkowej 8,5% czy już 12,5%?

Po ustaleniu miesięcznego przychodu, musisz sprawdzić, jaką stawkę zastosować. Tutaj kluczowe jest śledzenie skumulowanego rocznego przychodu. Dopóki suma wszystkich przychodów z najmu od początku roku nie przekroczy 100 000 zł, stosujesz stawkę 8,5%. Gdy tylko przekroczysz ten próg, od nadwyżki ponad 100 000 zł będziesz musiał zastosować stawkę 12,5%.

Praktyczny przykład: Obliczamy podatek dla przychodu poniżej 100 000 zł rocznie

Załóżmy, że wynajmujesz mieszkanie i co miesiąc otrzymujesz 3000 zł czystego przychodu z najmu. Przez pierwsze miesiące roku Twój skumulowany przychód nie przekracza 100 000 zł.

Miesięczny przychód: 3000 zł

Stawka podatku: 8,5%

Podatek do zapłaty: 3000 zł * 8,5% = 255 zł

Tę kwotę wpłacasz do urzędu skarbowego do 20. dnia kolejnego miesiąca.

Praktyczny przykład: Jak liczyć podatek po przekroczeniu progu 100 000 zł?

Teraz bardziej złożona sytuacja. Załóżmy, że do końca sierpnia uzyskałeś łącznie 98 000 zł przychodu z najmu. We wrześniu otrzymujesz kolejne 3000 zł.

Skumulowany przychód do końca sierpnia: 98 000 zł

Przychód we wrześniu: 3000 zł

Całkowity przychód po wrześniu: 98 000 zł + 3000 zł = 101 000 zł

Jak to rozliczyć?

- Część przychodu we wrześniu, która mieści się w limicie 100 000 zł: 100 000 zł - 98 000 zł = 2000 zł. Od tej części płacisz 8,5% podatku: 2000 zł * 8,5% = 170 zł.

- Nadwyżka przychodu we wrześniu ponad limit 100 000 zł: 3000 zł - 2000 zł = 1000 zł. Od tej części płacisz 12,5% podatku: 1000 zł * 12,5% = 125 zł.

Łączny podatek za wrzesień wyniesie: 170 zł + 125 zł = 295 zł.

Jak widzisz, w miesiącu przekroczenia progu stosujemy dwie różne stawki do różnych części przychodu. To bardzo ważne, aby nie pomylić się w tym momencie.

Krok 3: Prawidłowe prowadzenie ewidencji przychodów prostsze niż myślisz

Mimo że ryczałt jest uproszczoną formą opodatkowania, masz obowiązek prowadzenia ewidencji przychodów z najmu. Nie jest to skomplikowane, ale jest absolutnie kluczowe dla prawidłowego rozliczenia i w razie kontroli skarbowej. To właśnie na podstawie tej ewidencji będziesz w stanie udowodnić, ile przychodu uzyskałeś i jaką stawkę zastosowałeś.

Co musi zawierać Twoja ewidencja? Wzór i niezbędne elementy

Twoja ewidencja nie musi być skomplikowanym dokumentem. Wystarczy, że będzie zawierała następujące elementy:

- Numer wpisu: Kolejny numer dla każdej transakcji.

- Datę uzyskania przychodu: Pamiętaj o zasadzie kasowej!

- Kwotę przychodu: Czysty przychód z najmu, bez opłat eksploatacyjnych.

Możesz to przedstawić w formie prostej tabeli:

| Lp. | Data uzyskania przychodu | Kwota przychodu (zł) |

|---|---|---|

| 1 | 05.01.2025 | 2500,00 |

| 2 | 04.02.2025 | 2500,00 |

| 3 | 06.03.2025 | 2500,00 |

Taka prosta ewidencja pozwoli Ci na bieżąco śledzić swoje przychody i kontrolować limit 100 000 zł.

Czy arkusz kalkulacyjny wystarczy? Narzędzia do prowadzenia ewidencji

Absolutnie tak! Forma prowadzenia ewidencji jest dowolna. Możesz używać tradycyjnego zeszytu, prostego arkusza kalkulacyjnego (np. w Excelu lub Google Sheets), a nawet specjalistycznych aplikacji do zarządzania najmem. Najważniejsze, aby ewidencja była prowadzona rzetelnie i zawierała wszystkie wymagane dane. Regularne uzupełnianie jej zajmie Ci zaledwie kilka minut miesięcznie, a pozwoli uniknąć wielu problemów.

Terminy i formalności, o których musisz pamiętać

Prawidłowe obliczenie podatku to jedno, ale równie ważne jest dotrzymanie terminów i spełnienie wszystkich formalności. Jako wynajmujący, musisz mieć te daty w małym palcu, aby uniknąć nieprzyjemnych konsekwencji.

Do kiedy zapłacić podatek? Harmonogram wpłat na cały rok

Podatek od najmu w formie ryczałtu należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód.

Na przykład:

- Przychód za styczeń (otrzymany w styczniu) podatek płatny do 20 lutego.

- Przychód za luty (otrzymany w lutym) podatek płatny do 20 marca.

Jeśli 20. dzień miesiąca wypada w sobotę, niedzielę lub święto, termin płatności przesuwa się na najbliższy dzień roboczy. Warto ustawić sobie przypomnienia w kalendarzu, aby nigdy nie przegapić terminu.

Jak i gdzie wpłacić podatek? Numer Twojego mikrorachunku podatkowego

Wpłaty podatku dokonujesz na swój indywidualny mikrorachunek podatkowy. Jest to unikalny numer konta bankowego, przypisany do Ciebie, na który wpłacasz wszystkie swoje podatki. Możesz go łatwo wygenerować na stronie Ministerstwa Finansów (podatki.gov.pl) wystarczy podać swój numer PESEL (dla osób fizycznych) lub NIP (dla działalności gospodarczych). Wpłaty dokonujesz przelewem bankowym, wpisując jako odbiorcę "Urząd Skarbowy", a w tytule przelewu "ryczałt od najmu" oraz miesiąc, za który płacisz podatek.

Roczne rozliczenie z urzędem skarbowym: wszystko o deklaracji PIT-28

Po zakończeniu roku podatkowego masz obowiązek złożenia rocznego zeznania podatkowego na formularzu PIT-28. Termin na złożenie tej deklaracji to do końca kwietnia roku następującego po roku podatkowym. W PIT-28 sumujesz wszystkie swoje miesięczne przychody z najmu i wykazujesz zapłacone zaliczki. To ostateczne rozliczenie z fiskusem za cały rok.

Jak wypełnić PIT-28 online? Instrukcja dla wynajmujących

W dzisiejszych czasach wypełnienie i złożenie deklaracji PIT-28 jest niezwykle proste dzięki usłudze e-Urząd Skarbowy. Możesz to zrobić online, logując się do swojego profilu zaufanego lub bankowości elektronicznej. System często ma już wstępnie uzupełnione dane, co znacznie ułatwia proces. Szczegółowe instrukcje krok po kroku znajdziesz zawsze na oficjalnych stronach rządowych, takich jak podatki.gov.pl, które są najlepszym źródłem aktualnych informacji.

Przeczytaj również: Wrocław: Ile kosztuje wynajem mieszkania? Poznaj wszystkie koszty!

Unikaj najczęstszych błędów przy ryczałcie od najmu

Z mojego doświadczenia wiem, że nawet w tak prostym systemie jak ryczałt, można popełnić błędy. Chcę Ci pomóc ich uniknąć, dlatego zebrałem najczęstsze wpadki wynajmujących.

Błąd nr 1: Wliczanie opłat eksploatacyjnych do przychodu

To chyba najczęściej spotykany błąd. Wielu wynajmujących automatycznie wlicza całą kwotę otrzymaną od najemcy (czynsz najmu + opłaty za media/czynsz administracyjny) do swojego przychodu. Jak już wyjaśniałem, jest to błąd, który niepotrzebnie zawyża podstawę opodatkowania. Jeśli w umowie najmu wyraźnie zaznaczyłeś, że opłaty za media i czynsz administracyjny są osobnymi płatnościami, które najemca zwraca Ci jako zwrot kosztów, to nie powinieneś ich wliczać do przychodu. Upewnij się, że Twoja umowa jest precyzyjna w tej kwestii.

Błąd nr 2: Nieprawidłowe rozliczanie limitu 100 000 zł przez małżonków

Drugi częsty błąd dotyczy małżeństw. Pamiętaj, że limit 100 000 zł jest wspólny dla obojga małżonków, niezależnie od tego, czy macie wspólność majątkową, czy rozdzielność. Nie ma znaczenia, czy wynajmujecie jedną, czy kilka nieruchomości, ani czy są one własnością jednego, czy obojga małżonków. Wszystkie przychody z najmu prywatnego małżonków sumują się do tego jednego limitu. Błędne założenie, że każdy z małżonków ma swój własny limit, prowadzi do zaniżenia podatku po przekroczeniu progu i może skutkować koniecznością dopłaty wraz z odsetkami.

Błąd nr 3: Ignorowanie obowiązku prowadzenia ewidencji przychodów

Choć ewidencja przychodów z najmu jest prosta, niektórzy wynajmujący ją ignorują. To poważny błąd! Brak prowadzenia ewidencji jest naruszeniem przepisów i w przypadku kontroli skarbowej może skutkować nie tylko koniecznością oszacowania przychodów przez urząd, ale także nałożeniem kar. Jak pokazałem, prowadzenie takiej ewidencji jest naprawdę proste i zajmuje niewiele czasu. Nie lekceważ tego obowiązku, bo może Cię to drogo kosztować.

Co zrobić, gdy popełnisz błąd? Procedura korekty i czynny żal

Nikt nie jest nieomylny, a błędy się zdarzają. Ważne jest, aby wiedzieć, jak postąpić w takiej sytuacji. Jeśli zorientujesz się, że popełniłeś błąd w rozliczeniu podatku (np. zaniżyłeś przychód, zastosowałeś złą stawkę, zapłaciłeś za mało), powinieneś jak najszybciej złożyć korektę deklaracji (PIT-28, jeśli błąd dotyczy rozliczenia rocznego, lub skorygować wpłatę miesięczną). Korekta polega na złożeniu poprawnej deklaracji, zaznaczając, że jest to korekta.

Dodatkowo, jeśli błąd wiązał się z niezapłaceniem lub zaniżeniem podatku, warto złożyć tzw. "czynny żal". Jest to pisemne zawiadomienie do urzędu skarbowego, w którym informujesz o popełnionym błędzie i wyrażasz skruchę. Złożenie czynnego żalu (zanim urząd sam wykryje błąd) wraz z uregulowaniem zaległości podatkowej (wraz z odsetkami za zwłokę) może uchronić Cię przed konsekwencjami karnymi skarbowymi. Pamiętaj, że czynny żal jest skuteczny tylko wtedy, gdy złożysz go zanim urząd rozpocznie wobec Ciebie czynności sprawdzające lub kontrolne.