Zastanawiasz się, czy wynajem mieszkania wlicza się do dochodu i jakie obowiązki podatkowe się z tym wiążą? To bardzo ważne pytanie, które zadaje sobie wielu właścicieli nieruchomości w Polsce. Zrozumienie tych zasad jest absolutnie kluczowe, aby uniknąć problemów z urzędem skarbowym i świadomie zarządzać swoimi finansami.

Przychody z najmu prywatnego to dochód podlegający opodatkowaniu poznaj zasady rozliczania

- Przychody z najmu prywatnego są w Polsce traktowane jako dochód podlegający opodatkowaniu i muszą być zgłoszone do urzędu skarbowego.

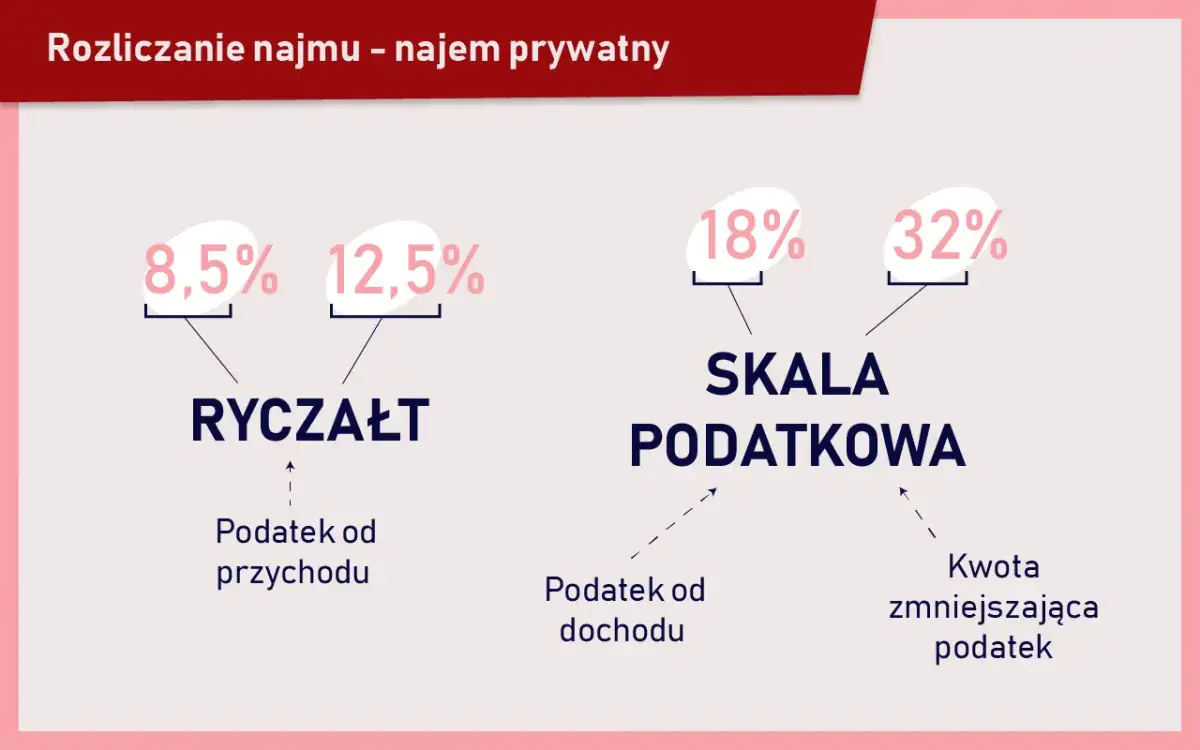

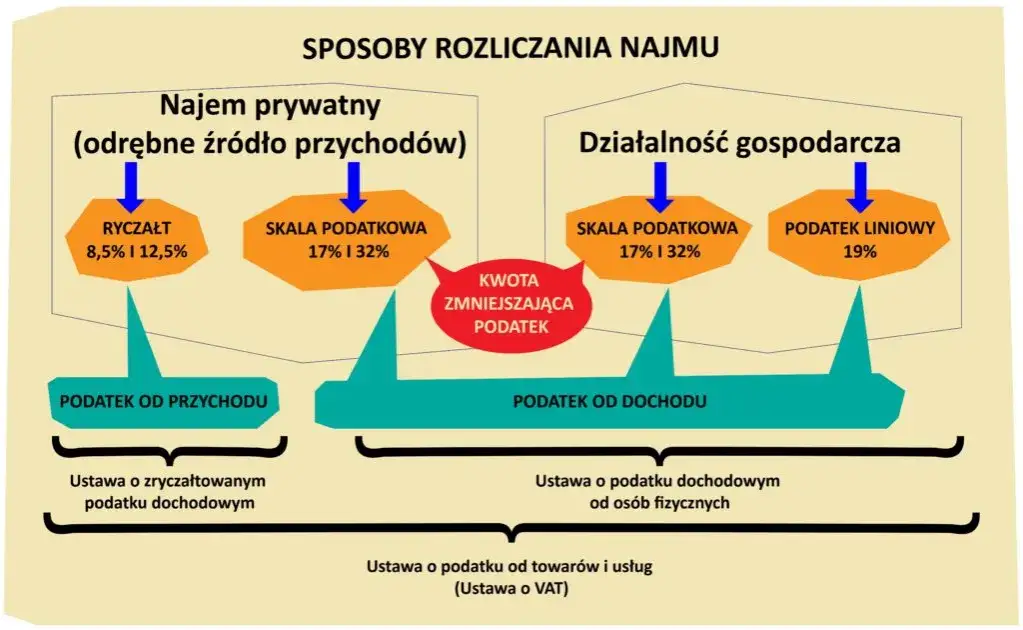

- Jedyną dostępną formą opodatkowania dla najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, co oznacza brak możliwości odliczania kosztów.

- Stawki ryczałtu to 8,5% do 100 000 zł przychodu rocznie i 12,5% od nadwyżki. Dla małżonków limit ten wynosi 200 000 zł.

- Opodatkowaniu podlega czynsz otrzymany od najemcy; opłaty za media nie wliczają się do przychodu, jeśli umowa jasno to określa.

- Podatek płaci się miesięcznie lub kwartalnie (do 20. dnia miesiąca), a roczną deklarację PIT-28 składa się do 30 kwietnia.

- Banki akceptują dochód z najmu przy ocenie zdolności kredytowej, ale wymagają udokumentowania i często uwzględniają tylko część przychodu.

Czy zyski z wynajmu to Twój oficjalny dochód?

Odpowiadając wprost: tak, zyski z wynajmu mieszkania w Polsce są traktowane jako oficjalny dochód i podlegają opodatkowaniu. Niezależnie od tego, czy wynajmujesz jedną nieruchomość, czy kilka, masz obowiązek zgłosić te przychody do urzędu skarbowego i regularnie odprowadzać należny podatek. Ignorowanie tego obowiązku może prowadzić do poważnych konsekwencji prawnych i finansowych, w tym do naliczenia zaległych podatków z odsetkami oraz kar.

Najem prywatny a działalność gospodarcza: kluczowe różnice

Wielu wynajmujących zastanawia się, czy ich działalność to jeszcze najem prywatny, czy już działalność gospodarcza. Różnice są kluczowe, zwłaszcza w kontekście formy opodatkowania i możliwości odliczania kosztów. Pamiętaj, że dla najmu prywatnego nie ma już możliwości wyboru skali podatkowej to bardzo ważna zmiana, którą musisz mieć na uwadze.

| Aspekt | Najem prywatny | Najem w ramach działalności gospodarczej |

|---|---|---|

| Forma opodatkowania | Ryczałt od przychodów ewidencjonowanych (jedyna opcja) | Skala podatkowa (PIT-36), podatek liniowy (PIT-36L), ryczałt od przychodów ewidencjonowanych (PIT-28) |

| Możliwość odliczania kosztów | Brak możliwości odliczania kosztów uzyskania przychodu (np. remontów, amortyzacji, odsetek od kredytu) | Możliwość odliczania kosztów uzyskania przychodu (np. remontów, amortyzacji, odsetek od kredytu, kosztów wyposażenia) |

| Rejestracja | Brak rejestracji w CEIDG | Konieczność rejestracji w CEIDG |

| Zgłoszenie | Pierwsza wpłata ryczałtu traktowana jako wybór formy opodatkowania (z wyjątkiem najmu okazjonalnego) | Zgłoszenie rozpoczęcia działalności gospodarczej |

| Prowadzenie księgowości | Uproszczona ewidencja przychodów | Księga Przychodów i Rozchodów lub pełna księgowość (w zależności od formy) |

Jak opodatkować najem prywatny w 2026 roku?

Ryczałt od przychodów ewidencjonowanych: Twoja jedyna opcja

Od kilku lat, a w szczególności od 2023 roku, dla osób fizycznych wynajmujących nieruchomości prywatnie, jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. To kluczowa informacja, ponieważ oznacza to, że jako wynajmujący nie masz już możliwości wyboru opodatkowania na zasadach ogólnych (skala podatkowa) i tym samym nie możesz odliczać kosztów uzyskania przychodu. W praktyce oznacza to, że podatek płacisz od całej kwoty otrzymanego czynszu, bez pomniejszania jej o wydatki, takie jak koszty remontów, amortyzacja lokalu, czy odsetki od kredytu hipotecznego. To fundamentalna zmiana, która mocno wpływa na opłacalność najmu i wymaga przemyślanej strategii.

Krok po kroku: jak zacząć rozliczać najem

Rozpoczęcie rozliczania najmu prywatnego na ryczałcie jest stosunkowo proste, ale wymaga świadomości kilku kroków:

- Podpisanie umowy najmu: Upewnij się, że umowa jasno określa wysokość czynszu oraz zasady rozliczania mediów i innych opłat eksploatacyjnych. To kluczowe, aby uniknąć opodatkowania kwot, które nie stanowią Twojego dochodu.

- Pierwsza wpłata ryczałtu: W przypadku najmu prywatnego, samo dokonanie pierwszej terminowej wpłaty ryczałtu na Twój indywidualny mikrorachunek podatkowy jest traktowane przez urząd skarbowy jako wybór tej formy opodatkowania. Nie musisz składać żadnego dodatkowego oświadczenia.

- Wyjątek najem okazjonalny: Jeśli decydujesz się na najem okazjonalny, musisz zgłosić ten fakt naczelnikowi urzędu skarbowego właściwemu dla miejsca zamieszkania wynajmującego w ciągu 14 dni od rozpoczęcia najmu.

- Prowadzenie ewidencji: Choć nie odliczasz kosztów, warto prowadzić prostą ewidencję otrzymanych przychodów, aby łatwo kontrolować limity i prawidłowo rozliczać podatek.

Ile dokładnie podatku zapłacisz? Stawki i limity

Stawka 8,5%: kiedy obowiązuje?

Podstawowa stawka ryczałtu od przychodów z najmu prywatnego wynosi 8,5%. Obowiązuje ona, dopóki Twoje roczne przychody z najmu nie przekroczą kwoty 100 000 zł. Ważne jest, aby pamiętać, że jest to limit odnoszący się do sumy przychodów ze wszystkich wynajmowanych prywatnie nieruchomości, a nie do każdej z osobna. Jeśli więc wynajmujesz kilka mieszkań, musisz zsumować wszystkie przychody.

Stawka 12,5%: co się dzieje, gdy Twoje przychody przekroczą 100 000 zł?

W momencie, gdy Twoje roczne przychody z najmu prywatnego przekroczą magiczną barierę 100 000 zł, od nadwyżki ponad tę kwotę zastosowanie ma wyższa stawka ryczałtu, wynosząca 12,5%. Oznacza to, że do 100 000 zł przychodu płacisz 8,5%, a każda złotówka zarobiona ponad ten limit jest opodatkowana stawką 12,5%. To progresywny system, który ma zachęcać do rozważenia innych form opodatkowania przy wyższych dochodach, choć w przypadku najmu prywatnego ryczałt jest jedyną opcją.

Specjalny przywilej dla małżonków: jak działa podwójny limit 200 000 zł?

Dobra wiadomość dla małżeństw! Jeśli jesteście objęci wspólnością majątkową i wspólnie wynajmujecie nieruchomość, możecie skorzystać z podwójnego limitu przychodów. Oznacza to, że stawka 8,5% będzie obowiązywać aż do kwoty 200 000 zł rocznego przychodu z najmu. Dopiero po przekroczeniu tej sumy, od nadwyżki będziecie płacić ryczałt w wysokości 12,5%. To istotne ułatwienie, które pozwala na dłuższe korzystanie z niższej stawki podatkowej i może znacząco wpłynąć na Wasze roczne rozliczenie.

Czy kwota wolna od podatku dotyczy najmu?

Niestety, przy opodatkowaniu ryczałtem od przychodów ewidencjonowanych, kwota wolna od podatku (obecnie 30 000 zł) nie ma zastosowania. Oznacza to, że podatek płacisz od pierwszej zarobionej złotówki z najmu, zgodnie z obowiązującymi stawkami ryczałtu.

Jak mądrze ustalić przychód, by nie płacić podatku od rachunków za media?

Czynsz vs. opłaty eksploatacyjne: co jest Twoim przychodem?

To jeden z najczęstszych punktów nieporozumień. Pamiętaj, że Twoim przychodem do opodatkowania jest wyłącznie kwota czynszu, którą otrzymujesz od najemcy za używanie nieruchomości. Opłaty eksploatacyjne, takie jak rachunki za media (prąd, woda, gaz, ogrzewanie, internet) czy czynsz do spółdzielni/wspólnoty mieszkaniowej, nie stanowią Twojego przychodu, pod warunkiem, że z umowy najmu jednoznacznie wynika, iż obowiązek ich ponoszenia spoczywa na najemcy. Właściciel w takiej sytuacji jest jedynie pośrednikiem w ich przekazywaniu, a pieniądze te nie powiększają jego majątku.

Jak skonstruować umowę najmu, aby urząd skarbowy nie miał wątpliwości?

Aby uniknąć nieporozumień z urzędem skarbowym i prawidłowo rozgraniczyć czynsz od opłat eksploatacyjnych, Twoja umowa najmu powinna zawierać kluczowe elementy:

- Jasne rozróżnienie: Umowa musi wyraźnie określać, jaka część opłaty miesięcznej stanowi czynsz najmu, a jaka są to opłaty niezależne od właściciela (media, czynsz administracyjny).

- Zobowiązanie najemcy: Powinno być jasno wskazane, że najemca jest zobowiązany do ponoszenia opłat za media i czynsz do spółdzielni/wspólnoty.

- Sposób rozliczeń: Określ, czy najemca płaci te opłaty bezpośrednio dostawcom, czy przekazuje je Tobie, a Ty je regulujesz. Jeśli przekazuje Tobie, zaznacz, że jest to zwrot kosztów, a nie Twój przychód.

- Zasady rozliczeń mediów: Warto wskazać, że rozliczenia mediów odbywają się na podstawie faktycznego zużycia i rachunków od dostawców.

Praktyczny przykład: obliczamy podatek od przychodu z wynajmu

Wyobraź sobie, że wynajmujesz mieszkanie za 3000 zł miesięcznie. Dodatkowo, najemca co miesiąc przekazuje Ci 700 zł na pokrycie rachunków za media i czynszu do wspólnoty, co jest jasno określone w umowie. Twój roczny przychód z najmu to 12 x 3000 zł = 36 000 zł. Od tej kwoty zapłacisz podatek w wysokości 8,5%. Czyli 36 000 zł * 8,5% = 3060 zł rocznie. Kwoty przeznaczone na media nie są wliczane do Twojego przychodu. Jeśli natomiast wynajmujesz kilka mieszkań i Twoje łączne przychody osiągną 120 000 zł rocznie, wówczas od pierwszych 100 000 zł zapłacisz 8,5% podatku (8500 zł), a od nadwyżki 20 000 zł zapłacisz 12,5% (2500 zł). Łącznie da to 11 000 zł podatku. Jak widać, precyzyjne określenie przychodu jest kluczowe.

Kalendarz wynajmującego: kluczowe terminy

Do kiedy płacić podatek co miesiąc? Zasady i terminy wpłat ryczałtu

Jako wynajmujący, masz obowiązek regularnego wpłacania ryczałtu od przychodów ewidencjonowanych. Standardowo, podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Jeśli więc otrzymałeś czynsz w styczniu, podatek za styczeń musisz zapłacić do 20 lutego. Istnieje również możliwość rozliczania kwartalnego, ale tylko dla tych podatników, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro. W takim przypadku podatek wpłaca się do 20. dnia miesiąca następującego po danym kwartale.

PIT-28: Twoja roczna deklaracja. Kiedy i jak ją złożyć?

Niezależnie od tego, czy płacisz podatek miesięcznie, czy kwartalnie, na koniec roku podatkowego musisz złożyć roczne zeznanie podatkowe. W przypadku najmu prywatnego opodatkowanego ryczałtem, służy do tego formularz PIT-28. Termin na jego złożenie to do 30 kwietnia roku następującego po roku podatkowym. Deklarację możesz złożyć elektronicznie, co jest najwygodniejszą i najszybszą opcją.

Co grozi za spóźnienie lub brak płatności podatku?

Terminowe regulowanie zobowiązań podatkowych i składanie deklaracji to podstawa. Spóźnienie z wpłatą podatku lub niezłożenie deklaracji w terminie może skutkować naliczeniem odsetek za zwłokę, a w skrajnych przypadkach konsekwencjami karno-skarbowymi. Urząd skarbowy ma możliwość sprawdzenia Twoich dochodów, dlatego zawsze warto być w porządku z fiskusem.

Dochód z najmu a kredyt hipoteczny: czy bank potraktuje Cię poważnie?

Jak banki patrzą na Twoje zyski z wynajmowanego mieszkania?

Dobra wiadomość jest taka, że banki co do zasady akceptują dochód z najmu przy ocenie zdolności kredytowej. Traktują go jako dodatkowe źródło dochodu, co może zwiększyć Twoje szanse na uzyskanie kredytu hipotecznego. Musisz jednak pamiętać, że banki podchodzą do tego źródła dochodu z pewną ostrożnością. Często nie uwzględniają 100% Twojego przychodu z najmu, a jedynie jego część, na przykład 70-80%. Dzieje się tak, aby uwzględnić potencjalne ryzyka, takie jak okresy bez najemców, koszty utrzymania nieruchomości czy konieczność remontów. To rozsądne podejście, które ma chronić zarówno Ciebie, jak i bank.

Jakie dokumenty musisz przygotować, aby udowodnić dochód z najmu?

Aby bank potraktował Twoje zyski z najmu poważnie, musisz je odpowiednio udokumentować. Przygotuj następujące dokumenty:

- Umowa najmu: To podstawowy dokument potwierdzający istnienie stosunku najmu i wysokość czynszu.

- Potwierdzenia regularnych wpływów na konto: Wyciągi bankowe, na których widoczne są regularne wpłaty czynszu od najemcy. To dowód na ciągłość i stabilność dochodu.

- Roczne zeznania podatkowe (PIT-28): Bank będzie chciał zobaczyć Twoje rozliczenia z urzędem skarbowym za poprzednie lata, aby ocenić historię i legalność Twoich dochodów z najmu.

- Zaświadczenie z urzędu skarbowego: Czasami banki wymagają dodatkowego zaświadczenia z US o wysokości osiągniętych przychodów z najmu.

Przeczytaj również: Ryczałt za wynajem 2026: Stawki, zasady i jak rozliczyć PIT-28

Minimalny okres wynajmu, czyli jak długo musisz zarabiać, by bank Ci zaufał?

Banki cenią sobie stabilność i przewidywalność dochodów. Dlatego też, aby dochód z najmu został wzięty pod uwagę przy ocenie zdolności kredytowej, większość instytucji finansowych wymaga, abyś uzyskiwał go nieprzerwanie od co najmniej 6 do 12 miesięcy. Im dłuższa i bardziej udokumentowana historia najmu, tym lepiej. Pokazuje to bankowi, że Twoje źródło dochodu jest stabilne i nie jest to jednorazowy zysk.