Rozliczenie podatku od najmu prywatnego w Polsce może wydawać się skomplikowane, ale z odpowiednią wiedzą staje się znacznie prostsze. W tym artykule, bazując na aktualnych przepisach, przeprowadzę Cię krok po kroku przez proces opodatkowania ryczałtem, wyjaśnię zasady wypełniania deklaracji PIT-28 oraz wskażę, na co zwrócić szczególną uwagę, aby uniknąć błędów.

Ryczałt od najmu prywatnego: Jak rozliczyć PIT-28 i uniknąć błędów?

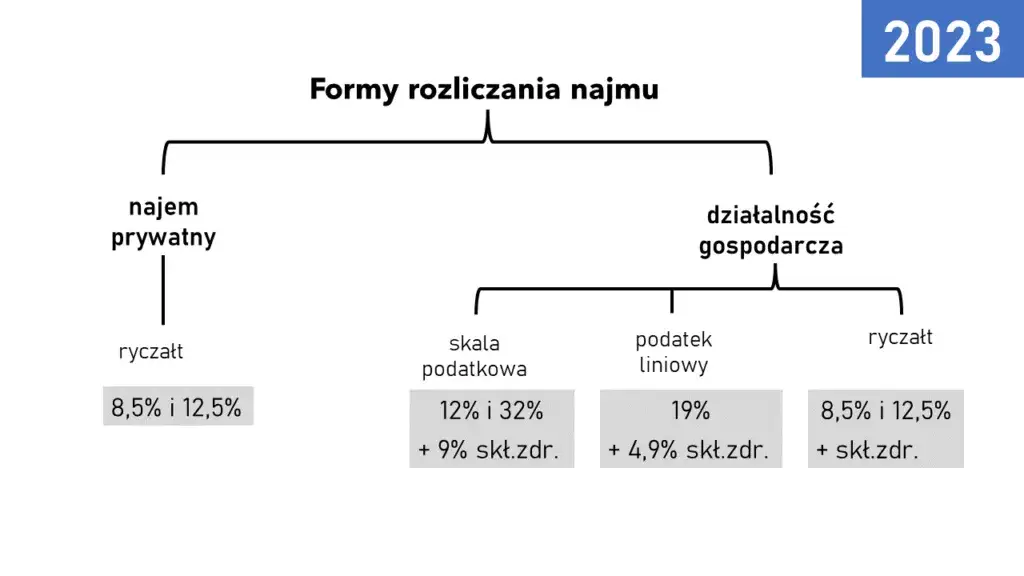

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

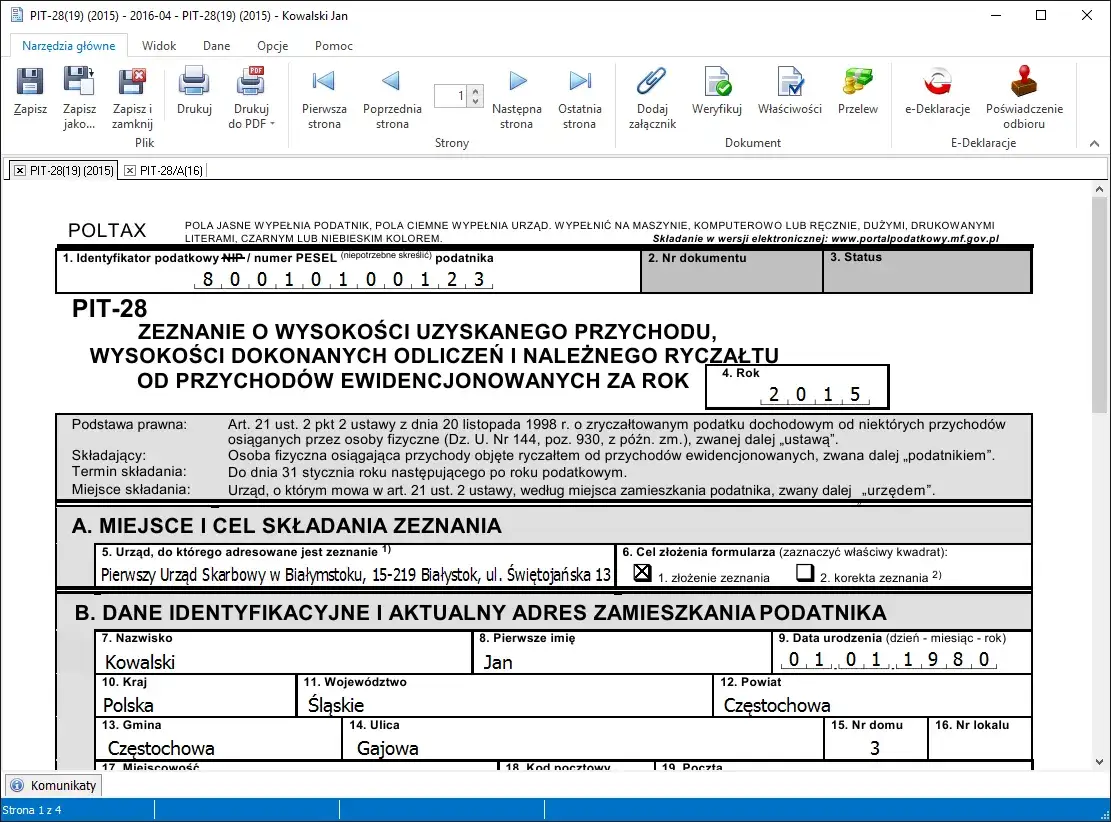

- Przychody z najmu prywatnego rozlicza się na deklaracji PIT-28.

- Obowiązują dwie stawki ryczałtu: 8,5% (do 100 000 zł przychodu) i 12,5% (od nadwyżki ponad 100 000 zł).

- Limit 100 000 zł dotyczy łącznie obojga małżonków.

- Termin złożenia PIT-28 to 30 kwietnia roku następującego po roku podatkowym.

- W ryczałcie nie można odliczać kosztów uzyskania przychodu, np. remontów.

Od 2023 roku, po zmianach w przepisach, ryczałt od przychodów ewidencjonowanych stał się jedyną dostępną formą opodatkowania dla najmu prywatnego. Oznacza to, że jeśli wynajmujesz mieszkanie jako osoba fizyczna, poza prowadzoną działalnością gospodarczą, Twoje przychody z tego tytułu musisz rozliczyć na deklaracji PIT-28. To istotna zmiana, którą każdy wynajmujący powinien mieć na uwadze.

Zanim zagłębimy się w szczegóły, warto precyzyjnie zdefiniować, czym jest "najem prywatny". Mówimy o nim, gdy wynajmujesz składniki majątku prywatnego na przykład mieszkanie, które posiadasz jako osoba fizyczna i nie robisz tego w sposób zorganizowany oraz ciągły, który mógłby wskazywać na prowadzenie działalności gospodarczej. Innymi słowy, jeśli wynajmujesz jedno czy dwa mieszkania, bez aktywnego marketingu, zatrudniania pracowników czy świadczenia dodatkowych usług, najprawdopodobniej mieścisz się w definicji najmu prywatnego i nie musisz zakładać firmy. To kluczowe rozróżnienie, które wpływa na Twoje obowiązki podatkowe.

Kluczowe zasady ryczałtu od najmu prywatnego

W ramach ryczałtu od najmu prywatnego obowiązują dwie stawki podatkowe, które zależą od wysokości osiągniętego przychodu w danym roku podatkowym. Stawka 8,5% ma zastosowanie do przychodów z najmu, które nie przekraczają kwoty 100 000 zł. Jeśli jednak Twoje przychody z najmu w ciągu roku przekroczą ten limit, od nadwyżki ponad 100 000 zł będziesz musiał zapłacić podatek według stawki 12,5%. To ważne, aby na bieżąco monitorować swoje przychody, by prawidłowo obliczyć należny podatek.

Co istotne, limit 100 000 zł, po przekroczeniu którego zmienia się stawka ryczałtu, dotyczy łącznie obojga małżonków, jeśli posiadają wspólność majątkową. Nie ma znaczenia, czy rozliczają się wspólnie, czy też złożyli oświadczenie o rozliczaniu całości przychodów przez jednego z nich. Próg ten jest wspólny dla rodziny, co często bywa źródłem nieporozumień, dlatego zawsze to podkreślam.

W kontekście ryczałtu, za przychód do opodatkowania uznaje się wyłącznie kwotę czynszu, którą faktycznie otrzymujesz od najemcy. To bardzo ważna zasada. Nie wlicza się do niego opłat eksploatacyjnych, takich jak opłaty za media (prąd, gaz, woda) czy czynsz do spółdzielni lub wspólnoty mieszkaniowej, pod warunkiem, że z umowy najmu jasno wynika, iż to najemca jest zobowiązany do ich ponoszenia. Zawsze doradzam, aby precyzyjnie określić to w umowie, by uniknąć wątpliwości.

Jedną z fundamentalnych cech ryczałtu od przychodów ewidencjonowanych jest brak możliwości odliczania kosztów uzyskania przychodu. Oznacza to, że nie możesz pomniejszyć swojego przychodu o wydatki poniesione na remonty, ulepszenia, amortyzację nieruchomości czy inne koszty związane z najmem. Podatek płacisz od przychodu brutto, co jest kluczową różnicą w porównaniu do rozliczania na zasadach ogólnych.

PIT-28: Twój formularz do rozliczenia najmu prywatnego

Roczne zeznanie podatkowe PIT-28 za dany rok podatkowy należy złożyć do 30 kwietnia roku następującego po roku podatkowym. Jest to ujednolicony termin dla większości deklaracji PIT, co ułatwia zapamiętanie. Pamiętaj, aby nie czekać na ostatnią chwilę, aby uniknąć niepotrzebnego stresu i potencjalnych błędów.

Wpłaty ryczałtu w ciągu roku możesz dokonywać miesięcznie lub kwartalnie. W przypadku wpłat miesięcznych, podatek należy uiścić do 20. dnia miesiąca następującego po miesiącu, w którym otrzymałeś przychód. Opcja kwartalna jest dostępna dla tych podatników, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły równowartości 200 000 euro. Wtedy płatności dokonujesz do 20. dnia miesiąca następującego po zakończeniu kwartału. Zawsze zachęcam do regularnych wpłat, aby uniknąć nagromadzenia dużej kwoty podatku na koniec roku.

Przed przystąpieniem do wypełniania deklaracji PIT-28, upewnij się, że masz przygotowane wszystkie niezbędne dane i dokumenty. Oto lista, co powinieneś mieć pod ręką:

- Ewidencja przychodów: Dokładny zapis wszystkich otrzymanych kwot czynszu w danym roku podatkowym.

- Dane najemców: Imię, nazwisko, adres, NIP/PESEL (jeśli posiadasz), choć nie są one bezpośrednio wymagane na PIT-28, warto je mieć dla własnej dokumentacji.

- Potwierdzenia wpłat: Dowody uiszczenia miesięcznych lub kwartalnych zaliczek na ryczałt.

- Dane identyfikacyjne: Twój NIP/PESEL oraz dane adresowe.

- Informacje o nieruchomości: Adresy wynajmowanych mieszkań.

Najem w małżeństwie: Jak rozliczyć przychody wspólnie lub osobno?

W przypadku małżonków, między którymi istnieje wspólność majątkowa, przychody z najmu prywatnego są domyślnie opodatkowane po połowie. Oznacza to, że każdy z małżonków rozlicza 50% przychodów, co często jest najprostszym rozwiązaniem, jeśli oboje są aktywni w zarządzaniu nieruchomością.

Istnieje jednak możliwość, aby całość przychodów z najmu była rozliczana przez jednego z małżonków. Aby skorzystać z tej opcji, należy złożyć pisemne oświadczenie do właściwego urzędu skarbowego. Termin na złożenie takiego oświadczenia upływa do 20. dnia miesiąca następującego po miesiącu, w którym otrzymaliście pierwszy przychód z najmu w danym roku podatkowym. To elastyczne rozwiązanie, które może być korzystne w zależności od indywidualnej sytuacji finansowej małżonków.

Niezależnie od tego, czy zdecydujecie się na rozliczanie przychodów po połowie, czy też złożycie oświadczenie o rozliczaniu przez jednego z małżonków, próg 100 000 zł, po przekroczeniu którego stawka ryczałtu wzrasta do 12,5%, jest zawsze liczony łącznie dla obojga małżonków. To bardzo ważna zasada, o której często zapominają wynajmujący. Musimy sumować wszystkie przychody z najmu osiągnięte przez małżeństwo, aby określić, czy przekroczyliśmy ten limit.

Kiedy najem prywatny może zostać uznany za działalność gospodarczą?

Urząd skarbowy może zakwestionować charakter "najmu prywatnego", jeśli Twoje działania będą nosiły znamiona działalności gospodarczej. Oto kilka "czerwonych flag", na które warto zwrócić uwagę:

- Wiele nieruchomości: Posiadanie i aktywne wynajmowanie dużej liczby mieszkań.

- Aktywny marketing: Intensywne promowanie ofert najmu, np. poprzez profesjonalne strony internetowe, reklamy.

- Świadczenie usług dodatkowych: Oferowanie sprzątania, wymiany pościeli, obsługi technicznej, co jest typowe dla hoteli czy apartamentów na wynajem krótkoterminowy.

- Zorganizowany i ciągły charakter: Działania świadczące o profesjonalnym zarządzaniu najmem, np. zatrudnianie pracowników, prowadzenie księgowości.

- Krótkoterminowy najem: Częste zmiany najemców, typowe dla wynajmu turystycznego, mogą być interpretowane jako działalność gospodarcza.

Posiadanie i wynajmowanie wielu mieszkań to jeden z najczęstszych powodów, dla których urząd skarbowy może uznać, że prowadzisz działalność gospodarczą, a nie najem prywatny. Kluczowe jest tutaj skala i zorganizowanie działań. Jeśli zarządzanie nieruchomościami pochłania znaczną część Twojego czasu, wymaga stałej uwagi i przypomina prowadzenie przedsiębiorstwa, to ryzyko przekwalifikowania jest wysokie.

Konsekwencje uznania najmu za działalność gospodarczą są znaczące. Przede wszystkim, będziesz musiał wybrać inną formę opodatkowania skalę podatkową (zasady ogólne) lub podatek liniowy. Co więcej, pojawią się dodatkowe obowiązki, takie jak konieczność rejestracji firmy, prowadzenie pełnej księgowości lub księgi przychodów i rozchodów, a także obowiązek opłacania składek ZUS (społecznych i zdrowotnych). To znacznie zwiększa obciążenia finansowe i administracyjne, dlatego tak ważne jest, aby świadomie podchodzić do kwestii najmu.

Podsumowanie: Twoja checklista obowiązków wynajmującego

Aby ułatwić Ci nawigację po obowiązkach podatkowych, przygotowałem krótką checklistę najważniejszych terminów:

- Do 20. dnia każdego miesiąca (lub kwartału): Termin wpłaty miesięcznej (lub kwartalnej) zaliczki na ryczałt od przychodów ewidencjonowanych za poprzedni miesiąc (lub kwartał).

- Do 20. dnia miesiąca następującego po miesiącu uzyskania pierwszego przychodu (dla małżonków): Termin złożenia oświadczenia o rozliczaniu całości przychodów z najmu przez jednego z małżonków.

- Do 30 kwietnia roku następującego po roku podatkowym: Ostateczny termin złożenia rocznego zeznania podatkowego PIT-28.

W mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami przy rozliczaniu najmu prywatnego. Oto one i wskazówki, jak ich unikać:

- Wliczanie opłat za media do przychodu: Pamiętaj, że do przychodu wliczasz tylko czynsz. Opłaty za media, które najemca pokrywa bezpośrednio lub zwraca Ci, nie są Twoim przychodem, jeśli tak wynika z umowy. Zawsze precyzuj to w umowie najmu.

- Błędne rozumienie progu 100 000 zł dla małżonków: Zapamiętaj, że limit ten jest wspólny dla obojga małżonków, niezależnie od wybranego sposobu rozliczenia. Sumujcie przychody!

- Niezłożenie oświadczenia o rozliczaniu przez jednego małżonka: Jeśli chcecie, aby tylko jeden z Was rozliczał cały przychód, musicie złożyć odpowiednie oświadczenie w terminie. Bez tego, domyślnie będziecie rozliczać po połowie.

- Brak ewidencji przychodów: Choć ryczałt jest prosty, musisz prowadzić rzetelną ewidencję otrzymanych przychodów. To podstawa do prawidłowego wypełnienia PIT-28.

- Pomylenie najmu prywatnego z działalnością gospodarczą: Upewnij się, że Twoje działania nie przekraczają granicy najmu prywatnego. W razie wątpliwości skonsultuj się z doradcą podatkowym.