W obliczu zagrożenia egzekucją z nieruchomości, wiele osób czuje się bezradnych i przytłoczonych. Rozumiem to doskonale, ponieważ jako ekspert, często spotykam się z takimi sytuacjami. Ten artykuł to kompleksowy przewodnik, który ma za zadanie dostarczyć Ci praktycznych porad prawnych i proceduralnych, abyś mógł skutecznie obronić swój majątek i znaleźć rozwiązania w tej trudnej sytuacji finansowej.

Jak uniknąć egzekucji z nieruchomości? Skuteczne strategie obrony przed licytacją komorniczą.

- Egzekucja z nieruchomości to proces wieloetapowy i długotrwały (od kilku do kilkunastu miesięcy), co daje dłużnikowi czas na podjęcie działań obronnych.

- Kluczowe etapy to zajęcie nieruchomości, jej opis i oszacowanie, a następnie licytacja.

- Najskuteczniejsze metody obrony to ugoda z wierzycielem, spłata zadłużenia (np. poprzez samodzielną sprzedaż nieruchomości) oraz wykorzystanie środków prawnych, takich jak zawieszenie lub umorzenie postępowania.

- Dłużnik ma prawo do zaskarżania czynności komornika, np. zaniżonej wyceny nieruchomości, w terminie 7 dni.

- Upadłość konsumencka to ostateczne rozwiązanie, które automatycznie wstrzymuje egzekucje i pozwala na oddłużenie.

- Ważne jest wczesne reagowanie na problemy finansowe i szukanie profesjonalnej pomocy prawnej.

Twoja nieruchomość jest zagrożona? Zrozum, jak działa komornik i zyskaj czas na obronę

Kiedy komornik puka do drzwi, naturalne jest poczucie strachu i niepewności. Jednak kluczem do skutecznej obrony jest zrozumienie, jak działa proces egzekucji z nieruchomości. Pozwoli Ci to świadomie podejmować decyzje, a co najważniejsze zyskać cenny czas na znalezienie najlepszego rozwiązania. Nie jesteś bezbronny, a wiedza to Twoja największa siła.

Egzekucja z nieruchomości krok po kroku: od pisma do licytacji

Egzekucja z nieruchomości to złożony proces, który składa się z kilku kluczowych etapów. Znajomość każdego z nich jest niezwykle ważna, abyś mógł przewidzieć kolejne ruchy i odpowiednio zareagować.

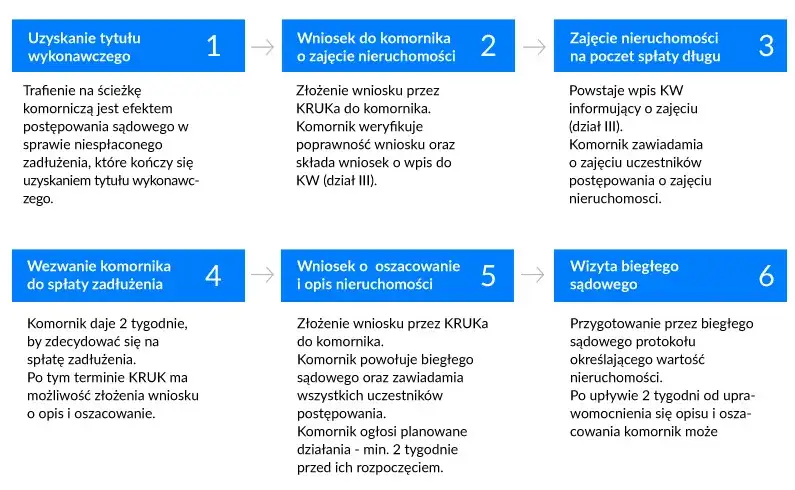

- Zajęcie nieruchomości: To pierwszy formalny krok. Komornik wysyła do Ciebie wezwanie do zapłaty długu w terminie dwóch tygodni. Równocześnie składa wniosek do sądu wieczystoksięgowego o wpis w księdze wieczystej informacji o wszczęciu egzekucji. Ten wpis jest sygnałem dla potencjalnych nabywców i skutecznie uniemożliwia sprzedaż nieruchomości w celu uniknięcia egzekucji, ponieważ takie czynności byłyby nieważne wobec wierzyciela.

-

Opis i oszacowanie: Jeśli dwutygodniowy termin na zapłatę minie bezskutecznie, a wierzyciel złoży odpowiedni wniosek, komornik przystępuje do opisu i oszacowania wartości Twojej nieruchomości. Odbywa się to z pomocą biegłego rzeczoznawcy majątkowego. Masz prawo uczestniczyć w tej czynności i co ważne, możesz zaskarżyć wycenę, jeśli uznasz ją za zaniżoną. To bardzo istotny moment, który może wpłynąć na dalsze losy nieruchomości.

-

Licytacja: Po ustaleniu wartości nieruchomości i spełnieniu innych formalności, komornik wyznacza termin licytacji, ogłaszając go publicznie co najmniej dwa tygodnie wcześniej. Na pierwszej licytacji cena wywoławcza wynosi 3/4 wartości oszacowania. Jeśli nikt nie kupi nieruchomości, komornik może wyznaczyć drugą licytację. Wówczas cena wywoławcza spada do 2/3 wartości oszacowania. Pamiętaj, że na tym etapie nadal masz możliwości działania.

Kiedy komornik może zająć dom lub mieszkanie? Kluczowy próg zadłużenia

Wiele osób zastanawia się, czy każdy dług może skutkować egzekucją z nieruchomości. Otóż nie. Komornik może wszcząć egzekucję z nieruchomości, gdy wysokość długu przekracza 5% wartości szacunkowej nieruchomości. To ważna informacja, która często daje dłużnikom pewien margines bezpieczeństwa i czas na reakcję, zanim sytuacja stanie się naprawdę poważna.

Ile naprawdę trwa egzekucja? Poznaj realne ramy czasowe i wykorzystaj je na swoją korzyść

Chcę Cię uspokoić: egzekucja z nieruchomości to nie jest proces, który dzieje się z dnia na dzień. Z mojego doświadczenia wynika, że trwa on średnio od kilku do kilkunastu miesięcy. To jest bardzo istotna informacja! Ten czas to Twoja szansa. Nie traktuj go jako okresu biernego oczekiwania, ale jako cenną okazję do podjęcia aktywnych działań obronnych, negocjacji z wierzycielem i znalezienia rozwiązania, które pozwoli Ci zachować nieruchomość.

Twoje fundamentalne prawa w postępowaniu egzekucyjnym poznaj je i korzystaj z nich

Wiem, że w obliczu egzekucji łatwo jest poczuć się bezsilnym. Jednak jako dłużnik masz szereg praw, które pozwalają Ci aktywnie uczestniczyć w postępowaniu i bronić swoich interesów. Oto najważniejsze z nich:

- Prawo do informacji: Masz prawo do pełnej wiedzy o przebiegu postępowania, w tym o podstawie egzekucji (tytule wykonawczym), wysokości długu oraz wszystkich planowanych czynnościach komornika.

- Prawo do uczestnictwa w czynnościach: Możesz być obecny podczas kluczowych czynności komornika, takich jak opis i oszacowanie nieruchomości. Twoja obecność pozwala na bieżąco reagować i zgłaszać uwagi.

- Prawo do składania wniosków: Możesz składać wnioski do komornika lub sądu, np. o zawieszenie postępowania, umorzenie, czy też o wyłączenie pewnych składników majątku z egzekucji.

- Prawo do zaskarżania decyzji komornika: Jeśli uważasz, że komornik działa niezgodnie z prawem lub narusza Twoje prawa, masz możliwość złożenia skargi na jego czynności. O tym opowiem szerzej w dalszej części artykułu.

- Prawo do korzystania z pomocy profesjonalnego pełnomocnika: Nie musisz działać sam. Masz prawo do reprezentacji przez adwokata lub radcę prawnego, który będzie bronił Twoich interesów i doradzał Ci na każdym etapie postępowania.

Pamiętaj, że znajomość tych praw to podstawa skutecznej obrony. Nie wahaj się z nich korzystać.

Negocjacje to podstawa: Jak ugoda z wierzycielem może zatrzymać licytację

Z mojego doświadczenia wynika, że ugoda z wierzycielem jest często najskuteczniejszym i najbardziej rekomendowanym sposobem na uniknięcie egzekucji z nieruchomości. To proaktywne podejście, które daje szansę na wypracowanie rozwiązania satysfakcjonującego obie strony, zanim sytuacja stanie się dramatyczna. Nie ignoruj tej drogi, bo może ona uratować Twój majątek.

Dlaczego wierzycielowi też może zależeć na porozumieniu?

Może wydawać się, że wierzycielowi zależy wyłącznie na jak najszybszym odzyskaniu pieniędzy, niezależnie od metody. Nic bardziej mylnego! Wierzyciel również ma swoje interesy i często jest otwarty na negocjacje. Dlaczego? Przede wszystkim, egzekucja komornicza jest długotrwała i kosztowna. Wiąże się z opłatami dla komornika, biegłych, a także ryzykiem, że nieruchomość nie zostanie sprzedana za satysfakcjonującą cenę na licytacji. Ugoda natomiast oferuje bardziej przewidywalny plan spłaty i pozwala wierzycielowi uniknąć niepewności oraz dodatkowych kosztów. Wierzyciel woli mieć pewny, choć rozłożony w czasie, zwrot długu, niż ryzykować długotrwały i niepewny proces licytacji.

Jak przygotować się do rozmów? Krok po kroku do skutecznej propozycji ugodowej

Skuteczne negocjacje wymagają przygotowania. Nie idź na rozmowę z wierzycielem bez planu. Oto, co powinieneś zrobić:

- Dokładnie poznaj wysokość długu: Zanim zaczniesz rozmawiać, musisz wiedzieć, ile dokładnie jesteś winien, wliczając w to odsetki i ewentualne koszty sądowe. Poproś o aktualne zestawienie zadłużenia.

-

Przygotuj realistyczną propozycję spłaty: Zastanów się, ile jesteś w stanie realnie spłacać miesięcznie. Może to być rozłożenie długu na raty, propozycja częściowej spłaty jednorazowej, czy też wydłużenie terminu spłaty. Twoja propozycja musi być dla Ciebie wykonalna, ale też atrakcyjna dla wierzyciela.

-

Wykazuj dobrą wolę do współpracy: Pokaż, że zależy Ci na rozwiązaniu problemu, a nie na unikaniu odpowiedzialności. Bądź otwarty na dialog i gotowy do kompromisów. Czasem drobne ustępstwo z Twojej strony może otworzyć drogę do porozumienia.

-

Rozważ pomoc prawnika: Jeśli czujesz się niepewnie, skorzystaj z pomocy adwokata lub radcy prawnego. Profesjonalny pełnomocnik pomoże Ci przygotować propozycję, poprowadzi negocjacje i zadba o to, aby ugoda była korzystna i bezpieczna prawnie.

Wniosek o zawieszenie lub umorzenie egzekucji formalne zakończenie sporu po zawarciu ugody

Po skutecznym zawarciu ugody z wierzycielem, kolejnym krokiem jest formalne uregulowanie sytuacji z komornikiem. Wierzyciel powinien złożyć wniosek o zawieszenie lub umorzenie postępowania egzekucyjnego. Komornik jest takim wnioskiem związany i musi go uwzględnić. Zawieszenie oznacza, że postępowanie jest wstrzymane, ale może zostać wznowione, jeśli nie wywiążesz się z warunków ugody. Umorzenie natomiast oznacza zakończenie postępowania, choć wierzyciel może w przyszłości wszcząć je ponownie, jeśli dług nie zostanie spłacony zgodnie z ugodą. Zawsze dąż do umorzenia, jeśli to możliwe, gdyż daje to większą pewność prawną.

Aktywne działanie zamiast czekania: Praktyczne sposoby na wstrzymanie egzekucji

Nie pozwól, aby strach Cię sparaliżował. Masz wiele możliwości aktywnego działania, aby wstrzymać lub uniknąć egzekucji, zamiast biernie czekać na rozwój wydarzeń. Pamiętaj, że każdy dzień to szansa na podjęcie kroku, który może zmienić Twoją sytuację.

Całkowita spłata zadłużenia ostateczny sposób na odzyskanie spokoju

Najprostszym i najbardziej definitywnym sposobem na zakończenie egzekucji jest całkowita spłata długu wraz z kosztami egzekucyjnymi. Jeśli uda Ci się uregulować całe zadłużenie przed zamknięciem licytacji, komornik ma obowiązek umorzyć postępowanie egzekucyjne. To jest ostateczne rozwiązanie, które daje Ci pełny spokój i pozwala zachować nieruchomość bez dalszych komplikacji.Samodzielna sprzedaż nieruchomości: Jak zrobić to z zyskiem, zanim wkroczy komornik?

Jeśli spłata długu w inny sposób jest niemożliwa, rozważ samodzielną sprzedaż nieruchomości na wolnym rynku. Jest to zazwyczaj znacznie korzystniejsze finansowo niż licytacja komornicza, gdzie ceny wywoławcze są niższe od wartości rynkowej. Aby to zrobić, musisz jednak ściśle współpracować z wierzycielem. Po znalezieniu kupca i uzgodnieniu ceny, wierzyciel musi wyrazić zgodę na usunięcie wpisu o egzekucji z księgi wieczystej, co pozwoli na przeprowadzenie transakcji. Z uzyskanych środków spłacasz dług, a ewentualna nadwyżka zostaje dla Ciebie.

Zawieszenie postępowania: Jak legalnie "kupić" sobie czas na znalezienie rozwiązania?

Zawieszenie postępowania egzekucyjnego to cenna możliwość, która daje Ci czas na uporządkowanie spraw i znalezienie trwałego rozwiązania. Może nastąpić w kilku sytuacjach:

- Na wniosek wierzyciela: Jeśli uda Ci się porozumieć z wierzycielem (np. zawrzeć ugodę), to on może złożyć wniosek o zawieszenie egzekucji.

- W przypadku śmierci stron: Postępowanie zostaje zawieszone, jeśli umrze dłużnik lub wierzyciel, do czasu ustalenia ich następców prawnych.

- Przedstawienie dowodu na zgodę wierzyciela: Jeśli pisemnie udowodnisz komornikowi, że wierzyciel zgodził się na późniejszą spłatę długu, również może to skutkować zawieszeniem.

Pamiętaj, że zawieszenie daje Ci czas, ale nie anuluje długu. To tylko przerwa w egzekucji, którą musisz wykorzystać na znalezienie rozwiązania problemu zadłużenia.

Umorzenie egzekucji: Kiedy dług może zostać tymczasowo wstrzymany z mocy prawa?

Umorzenie postępowania egzekucyjnego to bardziej definitywne zakończenie niż zawieszenie, choć nie zawsze oznacza całkowite zniknięcie długu. Do umorzenia dochodzi w kilku przypadkach:

- Na wniosek wierzyciela: Podobnie jak przy zawieszeniu, wierzyciel może złożyć wniosek o umorzenie, np. po zawarciu ugody i spłacie części długu.

- Po spłacie długu: Jeśli całkowicie uregulujesz zadłużenie, postępowanie zostaje umorzone.

- Po dwóch bezskutecznych licytacjach: Jeśli dwie licytacje nieruchomości nie przyniosą rezultatu (nikt nie kupi nieruchomości), postępowanie egzekucyjne z tej nieruchomości zostaje umorzone z mocy prawa.

Warto jednak wiedzieć, że w przypadku umorzenia z powodu bezskutecznych licytacji, wierzyciel może ponownie złożyć wniosek o wszczęcie egzekucji po 6 miesiącach, jeśli dług nadal nie zostanie spłacony. Umorzenie nie zawsze jest więc ostatecznym rozwiązaniem problemu zadłużenia, ale daje kolejny oddech.

Gdy komornik popełnia błąd: Jak i kiedy złożyć skargę na jego czynności

Komornik, mimo że jest funkcjonariuszem publicznym, może popełniać błędy. Masz prawo do obrony przed nieprawidłowymi działaniami i możesz złożyć skargę na jego czynności. To ważne narzędzie, które pozwala Ci kontrolować przebieg egzekucji i chronić swoje prawa.

Najczęstsze błędy w postępowaniu, które możesz zaskarżyć (np. zaniżona wycena)

W mojej praktyce często spotykam się z sytuacjami, gdzie działania komornika budzą wątpliwości. Oto najczęstsze błędy, które mogą stanowić podstawę do złożenia skargi:

- Zaniżona wycena nieruchomości: To jeden z najczęstszych problemów. Jeśli uważasz, że biegły rzeczoznawca zaniżył wartość Twojej nieruchomości, masz pełne prawo to zaskarżyć. Jest to kluczowe, ponieważ wycena wpływa na cenę wywoławczą na licytacji.

- Naruszenie procedur: Komornik jest zobowiązany do przestrzegania ściśle określonych procedur. Jeśli np. nie poinformował Cię o ważnych czynnościach, nie doręczył pism, czy nie zachował wymaganych terminów, możesz to zaskarżyć.

- Zajęcie mienia wyłączonego z egzekucji: Istnieją przedmioty, które z mocy prawa nie podlegają egzekucji (np. przedmioty urządzenia domowego niezbędne dla dłużnika i jego rodziny, zapasy żywności). Jeśli komornik zajął takie mienie, jest to podstawa do skargi.

- Niewłaściwe obliczenie kosztów egzekucyjnych: Koszty egzekucji mogą być wysokie. Jeśli masz wątpliwości co do ich prawidłowego wyliczenia, możesz to również podważyć.

Termin ma znaczenie: Jak nie przegapić 7-dniowego okna na złożenie skargi?

W przypadku skargi na czynności komornika, termin jest absolutnie kluczowy. Masz tylko 7 dni na jej złożenie. Termin ten liczy się od dnia dokonania czynności, o której się dowiedziałeś, lub od dnia doręczenia Ci pisma zawierającego informację o tej czynności. Przegapienie tego terminu oznacza utratę możliwości zaskarżenia danej czynności, dlatego bądź czujny i reaguj szybko!

Procedura składania skargi od pisma do rozpatrzenia przez sąd

Złożenie skargi na czynności komornika to formalna procedura. Oto jak to wygląda krok po kroku:

-

Napisz skargę: Skarga musi spełniać wymogi formalne pisma procesowego. Powinna zawierać oznaczenie sądu, komornika, stron postępowania, zaskarżaną czynność, uzasadnienie oraz Twój podpis. Musisz w niej wskazać, jakie przepisy zostały naruszone i czego się domagasz (np. uchylenia czynności, jej zmiany).

-

Złóż skargę za pośrednictwem komornika: Skargę wnosi się do sądu rejonowego, który nadzoruje działalność danego komornika. Co ważne, skargę składasz za pośrednictwem komornika, którego czynności zaskarżasz. Komornik ma obowiązek przekazać ją do sądu wraz ze swoimi wyjaśnieniami.

-

Rozpatrzenie przez sąd: Sąd rozpatrzy Twoją skargę. Złożenie skargi może czasowo wstrzymać dalsze procedury egzekucyjne, jeśli sąd uzna to za zasadne. To daje Ci dodatkowy czas na obronę i wyjaśnienie sytuacji.

Upadłość konsumencka jako deska ratunku: Kiedy warto rozważyć to rozwiązanie

Upadłość konsumencka to ostateczne, ale często bardzo skuteczne rozwiązanie dla osób, które znalazły się w wyjątkowo trudnej sytuacji finansowej i nie są w stanie spłacić swoich długów. Wiem, że to trudna decyzja, ale w wielu przypadkach może okazać się jedyną drogą do odzyskania spokoju i rozpoczęcia życia od nowa, bez ciężaru zadłużenia.

Natychmiastowy efekt: Jak ogłoszenie upadłości automatycznie blokuje działania komornika?

Jedną z największych zalet ogłoszenia upadłości konsumenckiej jest jej natychmiastowy efekt. Z chwilą ogłoszenia upadłości, wszelkie postępowania egzekucyjne, w tym te dotyczące nieruchomości, zostają automatycznie wstrzymane, a następnie umorzone. To oznacza, że komornik nie może już prowadzić dalszych czynności, a Ty zyskujesz ochronę przed dalszą egzekucją. To potężne narzędzie, które daje dłużnikowi oddech i szansę na uporządkowanie spraw pod nadzorem sądu.

Rola syndyka a rola komornika kluczowe różnice w sprzedaży nieruchomości

W postępowaniu upadłościowym rolę komornika przejmuje syndyk. Istnieją kluczowe różnice w ich działaniu, które często są korzystniejsze dla dłużnika:

- Syndyk zarządza masą upadłości: Syndyk przejmuje zarząd nad całym majątkiem upadłego (masą upadłości), w tym nad nieruchomością. Jego celem jest spieniężenie tego majątku w celu zaspokojenia wierzycieli.

- Sprzedaż na korzystniejszych warunkach: W przeciwieństwie do licytacji komorniczej, syndyk często ma możliwość sprzedaży nieruchomości z wolnej ręki, czyli na wolnym rynku. To zazwyczaj pozwala uzyskać wyższą cenę niż na licytacji, co jest korzystne zarówno dla wierzycieli (większa spłata długu), jak i dla upadłego (mniejsze zadłużenie po sprzedaży).

- Brak presji czasu: Syndyk nie jest pod taką presją czasu jak komornik, co pozwala mu na spokojniejsze poszukiwanie nabywcy i negocjowanie lepszych warunków sprzedaży.

Czy stracisz dach nad głową? O zabezpieczeniu środków na wynajem po sprzedaży nieruchomości przez syndyka

Obawa przed utratą dachu nad głową jest naturalna i bardzo silna. Chcę Cię jednak zapewnić, że prawo upadłościowe przewiduje mechanizmy ochronne. Po sprzedaży nieruchomości przez syndyka, sąd upadłościowy ma obowiązek wydzielić upadłemu kwotę na zaspokojenie potrzeb mieszkaniowych. Ta kwota jest przeznaczona na wynajem mieszkania lub domu na okres od 12 do 24 miesięcy. To zabezpieczenie ma na celu umożliwienie upadłemu odnalezienie się w nowej sytuacji i zapewnienie mu podstawowych warunków do życia po utracie nieruchomości.

Przeczytaj również: Podatek od nieruchomości: Zwykły przelew czy podatkowy? Rozwiewam wątpliwości

Działaj, zanim będzie za późno: Jak uniknąć problemów i nie dopuścić do egzekucji w przyszłości

Najlepszą obroną jest prewencja. Z mojego doświadczenia wynika, że wczesne reagowanie na problemy finansowe to klucz do uniknięcia egzekucji komorniczej. Nie czekaj, aż sytuacja stanie się krytyczna. Działaj proaktywnie, a zwiększysz swoje szanse na utrzymanie stabilności finansowej i ochronę majątku.

Pierwsze sygnały problemów finansowych co robić, by nie wpaść w spiralę długów?

Wiele osób ignoruje pierwsze sygnały problemów, licząc, że "jakoś to będzie". To błąd! Oto, co powinieneś zrobić, gdy tylko pojawią się trudności:

- Analiza budżetu: Dokładnie przeanalizuj swoje dochody i wydatki. Zidentyfikuj, gdzie możesz ciąć koszty i co jest absolutnie niezbędne. Stwórz realistyczny budżet domowy.

- Ograniczenie wydatków: Natychmiast ogranicz wszelkie zbędne wydatki. Każda zaoszczędzona złotówka to krok w dobrą stronę.

- Wczesny kontakt z wierzycielami: Nie unikaj kontaktu z bankami czy innymi wierzycielami. Im wcześniej zaczniesz rozmawiać o swoich problemach, tym większa szansa na wypracowanie rozwiązania, np. restrukturyzacji zadłużenia, zmiany harmonogramu spłat, czy zawieszenia odsetek.

- Poszukiwanie dodatkowych źródeł dochodu: Zastanów się, czy możesz znaleźć dodatkową pracę, zlecenie, czy sprzedać niepotrzebne przedmioty, aby zwiększyć swoje dochody.

Restrukturyzacja zadłużenia jako narzędzie prewencyjne

Restrukturyzacja zadłużenia to potężne narzędzie, które może zapobiec egzekucji. W przypadku przedsiębiorców, otwarcie postępowania restrukturyzacyjnego automatycznie zawiesza toczące się egzekucje, dając firmie czas na odbudowę. Dla osób fizycznych, restrukturyzacja może oznaczać negocjacje z bankami i innymi wierzycielami w celu zmiany warunków spłaty na przykład wydłużenia okresu kredytowania, obniżenia rat, czy nawet częściowego umorzenia odsetek. Nie bój się rozmawiać o restrukturyzacji, to często lepsze rozwiązanie niż bierne oczekiwanie na egzekucję.

Gdzie szukać profesjonalnej pomocy? Rola doradcy restrukturyzacyjnego i prawnika

W obliczu problemów finansowych i zagrożenia egzekucją, nie musisz działać sam. Skorzystanie z profesjonalnej pomocy to inwestycja, która może uratować Twój majątek. Doradca restrukturyzacyjny jest ekspertem w dziedzinie restrukturyzacji zadłużenia, zwłaszcza w kontekście firm, ale może również doradzać w sprawach upadłości konsumenckiej. Prawnik (adwokat lub radca prawny) natomiast będzie Twoim obrońcą w sądzie, pomoże w negocjacjach z wierzycielami, przygotuje pisma procesowe, skargi na czynności komornika i poprowadzi Cię przez cały proces. Nie wahaj się szukać wsparcia to najlepsza droga do skutecznej obrony.