Rozliczenie najmu prywatnego to coroczny obowiązek, który dla wielu wynajmujących bywa źródłem pytań i wątpliwości. W tym artykule, jako Mateusz Ignasiak, przeprowadzę Cię przez kluczowe terminy i zasady rozliczania deklaracji PIT-28 za dochody z najmu prywatnego uzyskane w 2025 roku. Moim celem jest dostarczenie Ci precyzyjnych informacji, które pomogą Ci poprawnie i na czas dopełnić wszystkich obowiązków podatkowych, a tym samym uniknąć nieprzyjemnych konsekwencji.

PIT-28 za najem prywatny w 2025 roku: Złóż deklarację do 30 kwietnia 2026 roku

- Ostateczny termin złożenia deklaracji PIT-28 za dochody z najmu prywatnego uzyskane w 2025 roku przypada na 30 kwietnia 2026 roku.

- Termin zapłaty ostatniej raty ryczałtu (za grudzień 2025 lub IV kwartał 2025) to 20 stycznia 2026 roku pamiętaj o tej kluczowej różnicy!

- Od 1 stycznia 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

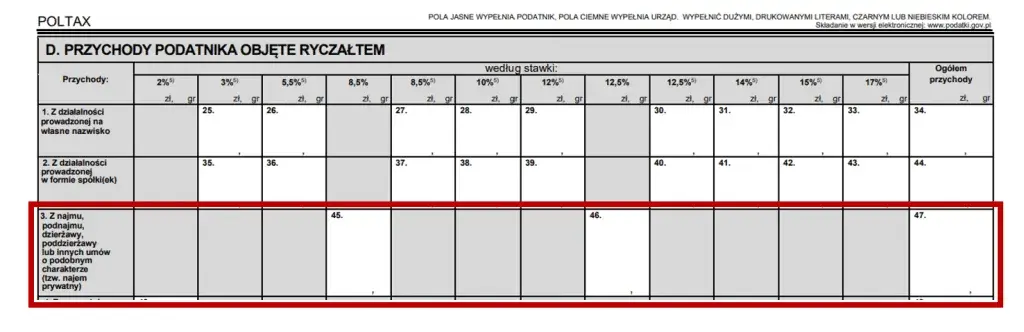

- Obowiązują dwie stawki ryczałtu: 8,5% do 100 000 zł przychodu rocznie oraz 12,5% od nadwyżki ponad tę kwotę.

- Deklarację PIT-28 można składać wyłącznie drogą elektroniczną.

Kluczowe terminy rozliczenia najmu prywatnego w 2026 roku

Z mojego doświadczenia wiem, że terminy to podstawa w rozliczeniach podatkowych. Jeśli chodzi o deklarację PIT-28 za dochody z najmu prywatnego uzyskane w 2025 roku, masz czas na jej złożenie od 15 lutego 2026 roku do 30 kwietnia 2026 roku. To jest ostateczna data, której absolutnie nie można przegapić, aby uniknąć problemów z urzędem skarbowym.

PIT-28 a zapłata podatku: Dlaczego termin płatności ostatniej raty jest inny?

To jest jeden z najczęstszych punktów, który budzi nieporozumienia, a jego zrozumienie jest kluczowe. O ile termin złożenia deklaracji PIT-28 za 2025 rok to 30 kwietnia 2026 roku, o tyle termin zapłaty ryczałtu od przychodów ewidencjonowanych za grudzień 2025 roku lub za ostatni kwartał 2025 roku upłynął już 20 stycznia 2026 roku. W praktyce oznacza to, że ostatnią ratę podatku za ubiegły rok musiałeś zapłacić na długo przed złożeniem rocznej deklaracji. Pamiętaj, że PIT-28 jest jedynie podsumowaniem i potwierdzeniem już wpłaconych zaliczek.

Czy termin złożenia deklaracji online i "papierowo" jest taki sam?

W przypadku PIT-28 za najem prywatny sprawa jest prosta: deklarację można składać wyłącznie w formie elektronicznej. Nie ma już możliwości złożenia jej w formie papierowej. Oznacza to, że musisz skorzystać z usług takich jak e-Urząd Skarbowy (w tym Twój e-PIT) lub systemu e-Deklaracje. To wygodne i szybkie rozwiązanie, które pozwala uniknąć błędów i oszczędza czas.

Rozliczanie najmu prywatnego w 2026 roku: Praktyczny przewodnik

Od 1 stycznia 2023 roku zasady opodatkowania najmu prywatnego uległy znaczącej zmianie. Jako Mateusz Ignasiak, muszę podkreślić, że jedyną dostępną formą opodatkowania dla najmu prywatnego (czyli nieprowadzonego w ramach działalności gospodarczej) jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że rozliczenie na zasadach ogólnych, z możliwością odliczania kosztów, nie jest już możliwe. To uproszczenie, ale wymaga przestawienia myślenia o rozliczeniach.

Stawki 8, 5% i 12, 5% - jak obliczyć podatek od przychodu z najmu?

Ryczałt od przychodów ewidencjonowanych charakteryzuje się dwiema stawkami, które musisz znać. Obowiązuje stawka 8,5% od przychodów do kwoty 100 000 zł rocznie. Jeśli Twoje przychody z najmu przekroczą ten limit, od nadwyżki ponad 100 000 zł będziesz musiał zapłacić podatek w wysokości 12,5%. Ważne jest, aby dokładnie monitorować swoje przychody, aby prawidłowo zastosować odpowiednie stawki.

Limit 100 000 zł: Jak wpływa na stawkę podatku i co musisz wiedzieć jako małżeństwo?

W przypadku małżeństw posiadających wspólność majątkową, limit 100 000 zł, o którym wspomniałem, dotyczy łącznie obojga małżonków. Oznacza to, że niezależnie od tego, czy najem jest prowadzony przez jednego, czy oboje małżonków, po przekroczeniu łącznego przychodu 100 000 zł, od nadwyżki zastosowanie znajdzie wyższa stawka 12,5%. To istotny szczegół, który często bywa pomijany, prowadząc do błędów w rozliczeniach. Zawsze upewnij się, że bierzesz pod uwagę wspólne przychody z najmu.

PIT-28 online: Szybkie i bezbłędne rozliczenie przez internet

Rozliczenie PIT-28 online jest naprawdę proste i intuicyjne. Pierwszym krokiem jest zalogowanie się do e-Urzędu Skarbowego. Możesz to zrobić za pomocą profilu zaufanego, e-dowodu lub bankowości elektronicznej. Dla najmu prywatnego, Twoim identyfikatorem podatkowym będzie numer PESEL NIP stosuje się wyłącznie w przypadku prowadzenia działalności gospodarczej. To ważne, aby nie pomylić tych identyfikatorów.

Usługa Twój e-PIT: Jak system automatycznie przygotowuje Twoją deklarację?

W ramach e-Urzędu Skarbowego dostępna jest usługa Twój e-PIT, która automatycznie przygotowuje deklarację PIT-28 na podstawie danych, które urząd posiada. To ogromne ułatwienie, jednak zawsze podkreślam moim klientom: konieczna jest weryfikacja danych przez podatnika. System jest pomocny, ale to Ty ponosisz odpowiedzialność za poprawność złożonej deklaracji.

Weryfikacja i akceptacja zeznania: Na co zwrócić szczególną uwagę przed wysyłką?

Zanim klikniesz "Wyślij", poświęć chwilę na dokładne sprawdzenie przygotowanej deklaracji. Oto kluczowe elementy, na które powinieneś zwrócić uwagę:

- Poprawność kwot przychodów: Upewnij się, że wszystkie przychody z najmu za 2025 rok zostały prawidłowo wykazane.

- Zastosowane stawki podatkowe: Sprawdź, czy system prawidłowo zastosował stawki 8,5% i 12,5%, zwłaszcza w przypadku przekroczenia limitu 100 000 zł.

- Dane osobowe: Zweryfikuj swoje dane, takie jak PESEL, adres zamieszkania.

- Numer rachunku bankowego: Jeśli przysługuje Ci zwrot nadpłaconego podatku, upewnij się, że numer rachunku bankowego jest poprawny.

Unikaj najczęstszych błędów przy rozliczaniu PIT-28 za najem

Jako ekspert, widzę, że pewne błędy powtarzają się regularnie. Jednym z najczęstszych jest pomylenie terminu złożenia deklaracji z terminem zapłaty podatku. Jak już wspomniałem, ostatnią ratę ryczałtu za 2025 rok należało zapłacić do 20 stycznia 2026 roku, natomiast deklarację PIT-28 składasz do 30 kwietnia 2026 roku. Ignorowanie tej różnicy może skutkować odsetkami za zwłokę.

Próba rozliczenia na zasadach ogólnych: Dlaczego to już niemożliwe?

Od 2023 roku, a więc także za rok 2025, najem prywatny może być opodatkowany wyłącznie ryczałtem ewidencjonowanym. Próba rozliczenia na zasadach ogólnych, z możliwością odliczania kosztów (np. remontów, amortyzacji), jest błędem i zostanie zakwestionowana przez urząd skarbowy. To ważna zmiana, o której musisz pamiętać.

Ignorowanie limitu 100 000 zł i stosowanie jednej stawki podatkowej

Kolejnym częstym błędem jest niezastosowanie wyższej stawki 12,5% po przekroczeniu limitu 100 000 zł przychodów z najmu. Dotyczy to szczególnie małżonków, którzy często zapominają, że ten limit jest wspólny dla nich obojga. Zawsze sprawdzaj swoje łączne przychody, aby prawidłowo obliczyć podatek.

Rozliczenie najmu we wspólnym PIT-37 z małżonkiem wyjaśniamy, dlaczego to błąd

Dochody z najmu prywatnego opodatkowane ryczałtem nie mogą być łączone z innymi dochodami (np. z umowy o pracę, opodatkowanymi na zasadach ogólnych) we wspólnym rozliczeniu PIT-37 lub PIT-36L z małżonkiem. Każdy z małżonków, który uzyskuje przychody z najmu, rozlicza je na osobnym formularzu PIT-28. Wyjątkiem jest sytuacja, gdy złożono oświadczenie o opodatkowaniu całości przychodów z najmu przez jednego z małżonków wtedy to on składa jeden PIT-28. To częsty błąd, który wynika z niezrozumienia specyfiki ryczałtu.

Co zrobić, gdy spóźnisz się ze złożeniem PIT-28?

Niestety, spóźnienie ze złożeniem deklaracji PIT-28 lub nieopłacenie podatku w terminie wiąże się z konsekwencjami. Urząd skarbowy może nałożyć na Ciebie:

- Karę w postaci mandatu karnego, jeśli opóźnienie jest niewielkie, a kwota zaległego podatku nie jest wysoka.

- Grzywnę w ramach postępowania karno-skarbowego, jeśli opóźnienie jest znaczące lub kwota zaległości jest duża.

Dodatkowo, oczywiście, będziesz musiał zapłacić zaległy podatek wraz z odsetkami za zwłokę.

Czynny żal: Twoja szansa na uniknięcie kary od urzędu skarbowego

Jeśli zdarzyło Ci się spóźnić ze złożeniem deklaracji lub zapłatą podatku, nie wszystko stracone. Istnieje instytucja "czynnego żalu". Jest to pisemne oświadczenie, w którym informujesz urząd skarbowy o popełnionym czynie zabronionym (np. niezłożeniu deklaracji w terminie) i wyrażasz skruchę. Aby czynny żal był skuteczny, musisz go złożyć zanim urząd skarbowy dowie się o Twoim przewinieniu i jednocześnie uregulować zaległy podatek wraz z odsetkami. To często ostatnia deska ratunku, aby uniknąć kary.

Przeczytaj również: Ile kosztuje wynajem mieszkania w Krakowie? Pełna analiza cen 2024

Jak złożyć korektę deklaracji PIT-28, jeśli odkryłeś błąd po wysłaniu?

Każdemu może zdarzyć się błąd. Jeśli po wysłaniu deklaracji PIT-28 zauważysz, że coś jest niepoprawne, masz prawo złożyć korektę deklaracji. W tym celu musisz ponownie wypełnić formularz PIT-28, zaznaczając opcję "korekta zeznania", a następnie wprowadzić poprawne dane. Do korekty warto dołączyć krótkie pisemne uzasadnienie przyczyn jej złożenia, choć nie jest to zawsze wymagane. Pamiętaj, że im szybciej skorygujesz błąd, tym lepiej dla Ciebie.