Ten artykuł stanowi kompleksowy przewodnik dla wierzycieli, którzy chcą skutecznie zabezpieczyć swoje roszczenia poprzez ustanowienie hipoteki przymusowej na nieruchomości dłużnika. Dowiesz się, jak krok po kroku przejść przez cały proces, od zgromadzenia niezbędnych dokumentów po finalny wpis do księgi wieczystej, co pozwoli Ci odzyskać należne środki.

Jak skutecznie wpisać hipotekę przymusową praktyczny przewodnik dla wierzyciela

- Hipoteka przymusowa to zabezpieczenie długu na nieruchomości dłużnika, które można ustanowić bez jego zgody, na podstawie tytułu wykonawczego.

- Kluczowym dokumentem do wpisu jest tytuł wykonawczy (np. wyrok sądu) opatrzony klauzulą wykonalności.

- Wierzycielem może być osoba fizyczna, firma, a także Urząd Skarbowy czy ZUS, które mają specjalne uprawnienia.

- Proces obejmuje weryfikację księgi wieczystej, wypełnienie wniosku KW-WPIS, uiszczenie opłaty sądowej (200 zł) i złożenie dokumentów w sądzie.

- Wpis hipoteki znacznie ogranicza dłużnikowi możliwość dysponowania nieruchomością i daje wierzycielowi pierwszeństwo zaspokojenia.

- Hipoteka może obciążać nieruchomość, udział w niej, użytkowanie wieczyste lub spółdzielcze własnościowe prawo do lokalu.

Definicja prosto z mostu: zabezpieczenie długu bez zgody właściciela

Hipoteka przymusowa to nic innego jak ograniczone prawo rzeczowe, które pozwala wierzycielowi zabezpieczyć swoją wierzytelność na nieruchomości dłużnika. Co istotne, dzieje się to bez zgody, a często nawet wbrew woli właściciela. Moim zdaniem, to jedno z najskuteczniejszych narzędzi prawnych, które chroni wierzyciela przed niewypłacalnością dłużnika lub próbą wyzbycia się przez niego majątku. Podstawą prawną dla hipoteki przymusowej są przepisy Ustawy o księgach wieczystych i hipotece (szczególnie art. 109-111) oraz Kodeksu postępowania cywilnego. Dzięki niej, jako wierzyciel, zyskujesz realne zabezpieczenie, które znacząco zwiększa szanse na odzyskanie należnych Ci środków.

Kluczowe korzyści: dlaczego wpis do księgi wieczystej zmienia układ sił?

Wpis hipoteki przymusowej do księgi wieczystej to prawdziwy game changer dla wierzyciela. Kiedy hipoteka znajdzie się w dziale IV księgi wieczystej, Twoja pozycja zmienia się diametralnie. Oto kluczowe korzyści, które zyskujesz:

- Pierwszeństwo zaspokojenia: W przypadku egzekucji komorniczej z nieruchomości, jako wierzyciel hipoteczny, masz pierwszeństwo przed innymi wierzycielami. To oznacza, że Twoje roszczenie zostanie zaspokojone w pierwszej kolejności z kwoty uzyskanej ze sprzedaży nieruchomości.

- Skuteczność wobec każdorazowego właściciela: Hipoteka obciąża nieruchomość, a nie osobę dłużnika. Jeśli dłużnik sprzeda nieruchomość, hipoteka nadal będzie na niej ciążyć, a Ty będziesz mógł dochodzić swoich praw od nowego właściciela.

- Trwałe zabezpieczenie: Hipoteka jest zabezpieczeniem długoterminowym i nie wygasa wraz ze śmiercią dłużnika czy zmianą właściciela nieruchomości.

- Ograniczenie możliwości dłużnika: Wpis hipoteki znacząco utrudnia dłużnikowi swobodne dysponowanie nieruchomością, np. jej sprzedaż czy zaciągnięcie kolejnego kredytu pod jej zastaw, co często motywuje go do uregulowania długu.

- Wzrost wiarygodności roszczenia: Sama obecność wpisu w księdze wieczystej jest silnym sygnałem dla dłużnika i potencjalnych nabywców, że na nieruchomości ciąży poważne obciążenie.

Różnica między hipoteką przymusową a umowną co musisz wiedzieć?

Z mojego doświadczenia wynika, że często myli się hipotekę przymusową z umowną. Kluczowa różnica leży w zgodzie właściciela nieruchomości. Hipoteka umowna, jak sama nazwa wskazuje, powstaje na mocy umowy między wierzycielem a właścicielem nieruchomości (dłużnikiem lub osobą trzecią). Jest to dobrowolne zabezpieczenie, najczęściej stosowane przy kredytach bankowych. Natomiast hipoteka przymusowa, o której tu mówimy, jest ustanawiana jednostronnie przez sąd na wniosek wierzyciela, bez konieczności uzyskiwania zgody dłużnika. Jej podstawą jest zawsze tytuł wykonawczy, który potwierdza istnienie długu. To właśnie ten brak konieczności zgody dłużnika czyni hipotekę przymusową tak potężnym narzędziem w rękach wierzyciela.

Kto i w jakich sytuacjach może ustanowić hipotekę przymusową?

Warunek podstawowy: kim musi być wierzyciel?

Wierzycielem uprawnionym do ustanowienia hipoteki przymusowej może być praktycznie każdy podmiot, który posiada tytuł wykonawczy. Mówimy tu o szerokim gronie: od osób fizycznych, które pożyczyły komuś pieniądze i uzyskały wyrok sądu, przez firmy (np. dostawcy usług, wykonawcy prac, którzy nie otrzymali zapłaty za faktury), aż po banki czy inne instytucje finansowe. Kluczowe jest to, aby wierzytelność była stwierdzona prawomocnym orzeczeniem sądu lub innym dokumentem, który zyskał klauzulę wykonalności. Bez takiego dokumentu, droga do hipoteki przymusowej jest zamknięta.

Instytucje na specjalnych prawach: rola Urzędu Skarbowego i ZUS

Warto zwrócić uwagę na szczególne uprawnienia, jakie posiadają organy państwowe, takie jak Urząd Skarbowy czy Zakład Ubezpieczeń Społecznych. Te instytucje mogą dokonać wpisu hipoteki przymusowej w księdze wieczystej na podstawie własnych decyzji administracyjnych, np. decyzji o wysokości zaległości podatkowej lub składkowej. Co ważne, w ich przypadku nie jest wymagane uzyskanie sądowej klauzuli wykonalności. Decyzja administracyjna, która stała się ostateczna, jest dla nich wystarczającą podstawą do zabezpieczenia długu na nieruchomości dłużnika. To sprawia, że ich proces jest często szybszy i mniej skomplikowany niż w przypadku wierzycieli prywatnych czy firm.

Katalog sytuacji, które uprawniają do działania (np. niezapłacone faktury, alimenty)

Sytuacji, w których możesz ubiegać się o hipotekę przymusową, jest wiele. Praktycznie każda wierzytelność, która zostanie potwierdzona tytułem wykonawczym, może być podstawą do zabezpieczenia. Oto kilka najczęstszych przykładów, z którymi spotykam się w mojej praktyce:

- Niezapłacone faktury: Jeśli świadczyłeś usługi lub sprzedałeś towary, a dłużnik nie uregulował płatności, po uzyskaniu prawomocnego wyroku lub nakazu zapłaty, możesz działać.

- Niespłacone pożyczki: Dotyczy to zarówno pożyczek prywatnych, jak i bankowych, jeśli umowa przewidywała taką możliwość lub wierzyciel uzyskał tytuł wykonawczy.

- Zaległe alimenty: Wierzytelności alimentacyjne są często zabezpieczane w ten sposób, co daje dużą ochronę uprawnionemu.

- Odszkodowania i zadośćuczynienia: Prawomocne wyroki zasądzające odszkodowania również stanowią podstawę do wpisu.

- Niewykonane umowy: Wszelkie roszczenia wynikające z niewykonania lub nienależytego wykonania umów, potwierdzone orzeczeniem sądu.

- Zaległości z tytułu czynszu: Właściciele nieruchomości mogą zabezpieczać w ten sposób zaległości najemców.

Niezbędne dokumenty do wpisu hipoteki: od tytułu wykonawczego po klauzulę

Tytuł wykonawczy Twój najważniejszy dokument

Tytuł wykonawczy to absolutna podstawa i najważniejszy dokument w całym procesie ustanawiania hipoteki przymusowej. Bez niego nie masz co myśleć o wpisie. Tytuł wykonawczy to nic innego jak tytuł egzekucyjny (np. wyrok sądu, nakaz zapłaty, ugoda sądowa, akt notarialny, w którym dłużnik poddał się egzekucji), który został opatrzony przez sąd klauzulą wykonalności. To właśnie ta klauzula nadaje dokumentowi moc prawną do wszczęcia egzekucji, a w naszym przypadku do zabezpieczenia wierzytelności poprzez wpis hipoteki.

Jak uzyskać tytuł egzekucyjny (wyrok, nakaz zapłaty)?

Uzyskanie tytułu egzekucyjnego to pierwszy etap dochodzenia roszczeń. Najczęściej jest nim prawomocny wyrok sądu, który zapada po przeprowadzeniu standardowego postępowania sądowego. Alternatywnie, w prostszych sprawach o zapłatę, możesz uzyskać nakaz zapłaty w postępowaniu upominawczym lub nakazowym. Warto pamiętać, że wyrok lub nakaz staje się prawomocny po upływie terminu na wniesienie apelacji lub sprzeciwu, lub po rozpatrzeniu ewentualnych środków zaskarżenia. Czasami tytułem egzekucyjnym może być również akt notarialny, w którym dłużnik dobrowolnie poddał się egzekucji.

Klauzula wykonalności: jak ją zdobyć i dlaczego jest niezbędna?

Klauzula wykonalności to formalne stwierdzenie przez sąd, że dany tytuł egzekucyjny nadaje się do wykonania w drodze egzekucji. Jest to pieczęć lub adnotacja na dokumencie, która potwierdza jego moc. Dlaczego jest niezbędna? Ponieważ bez klauzuli wykonalności żaden komornik nie podejmie działań egzekucyjnych, a sąd wieczystoksięgowy nie dokona wpisu hipoteki przymusowej. Aby ją uzyskać, musisz złożyć pisemny wniosek do sądu, który wydał tytuł egzekucyjny. We wniosku należy wskazać sygnaturę akt sprawy i zażądać nadania klauzuli wykonalności. Sąd zazwyczaj nadaje klauzulę w ciągu kilku dni lub tygodni, w zależności od obciążenia.

Alternatywne podstawy wpisu: kiedy tytuł wykonawczy nie jest potrzebny? (np. postanowienie o zabezpieczeniu)

Chociaż tytuł wykonawczy jest najczęstszą podstawą, istnieją sytuacje, w których wpis hipoteki przymusowej jest możliwy na podstawie innych dokumentów. Jest to szczególnie przydatne, gdy zależy nam na szybkim zabezpieczeniu roszczenia, zanim jeszcze uzyskamy prawomocny wyrok. Oto kilka przykładów:

- Postanowienie sądu o udzieleniu zabezpieczenia: Jeśli w toku postępowania sądowego obawiasz się, że dłużnik wyzbywa się majątku, możesz złożyć wniosek o zabezpieczenie roszczenia. Sąd może wtedy wydać postanowienie o zabezpieczeniu poprzez wpis hipoteki przymusowej.

- Postanowienie prokuratora: W sprawach karnych, prokurator może wydać postanowienie o zabezpieczeniu majątkowym, które również może skutkować wpisem hipoteki.

- Ostateczna decyzja administracyjna: Jak już wspomniałem, Urząd Skarbowy czy ZUS mogą dokonywać wpisów na podstawie swoich ostatecznych decyzji administracyjnych.

- Zarządzenie zabezpieczenia w administracyjnym postępowaniu egzekucyjnym: Organy administracji publicznej mogą korzystać z tego narzędzia w celu zabezpieczenia należności publicznoprawnych.

Wpis hipoteki przymusowej krok po kroku: praktyczny poradnik

Teraz przejdziemy do sedna, czyli do praktycznej instrukcji, jak krok po kroku dokonać wpisu hipoteki przymusowej. To kluczowy moment, w którym teoria zamienia się w działanie.

Krok 1: Weryfikacja księgi wieczystej co musisz sprawdzić w dziale II?

Zanim złożysz jakikolwiek wniosek, musisz mieć pewność, że nieruchomość, którą chcesz obciążyć, faktycznie należy do Twojego dłużnika. Pierwszym krokiem jest więc ustalenie numeru księgi wieczystej tej nieruchomości. Możesz to zrobić, znając adres nieruchomości, w wydziale ksiąg wieczystych sądu rejonowego lub przez internet na portalu ekw.ms.gov.pl. Po uzyskaniu numeru, koniecznie sprawdź dział II księgi wieczystej. To tam znajdują się informacje o właścicielu lub użytkowniku wieczystym nieruchomości. Musisz upewnić się, że dłużnik jest tam wpisany jako jedyny właściciel lub współwłaściciel. Jeśli nieruchomość należy do innej osoby, wpis hipoteki przymusowej na majątku dłużnika będzie niemożliwy.

Krok 2: Wypełnianie wniosku KW-WPIS kluczowe pola i najczęstsze błędy

Wypełnienie urzędowego formularza KW-WPIS to moment, w którym precyzja jest najważniejsza. Każdy błąd może skutkować wezwaniem do uzupełnienia braków, a nawet oddaleniem wniosku. Oto, jak ja bym to zrobił:

- Pobierz formularz KW-WPIS: Możesz go znaleźć na stronach Ministerstwa Sprawiedliwości lub w biurze podawczym sądu.

- Wypełnij nagłówek: Wpisz sąd rejonowy, do którego składasz wniosek (sąd właściwy dla miejsca położenia nieruchomości) oraz wydział ksiąg wieczystych.

- Oznacz rodzaj wniosku: Zaznacz pole "Wpis prawa, ograniczenia, roszczenia, hipoteki".

- Wpisz numer księgi wieczystej: To pole jest kluczowe, upewnij się, że numer jest poprawny.

- Uzupełnij dane wnioskodawcy (wierzyciela): Wpisz swoje dane osobowe lub dane firmy (nazwa, NIP, KRS).

- Uzupełnij dane uczestnika postępowania (dłużnika): Wpisz pełne dane dłużnika (imię, nazwisko, PESEL, adres zamieszkania/siedziby).

- Sformułuj żądanie: To najważniejsza część. Musisz precyzyjnie określić, co chcesz wpisać.

- Podpisz wniosek: Pamiętaj o czytelnym podpisie.

Jak poprawnie oznaczyć sąd, nieruchomość i uczestników postępowania?

W sekcji "Sąd Rejonowy" i "Wydział Ksiąg Wieczystych" wpisz dane sądu, który prowadzi księgę wieczystą dla danej nieruchomości. W polu "Numer księgi wieczystej" podaj pełny numer, np. "KR1P/00123456/7". W sekcji "Wnioskodawca" wpisz swoje dane jako wierzyciela (imię i nazwisko/nazwa firmy, adres, PESEL/NIP). W sekcji "Uczestnik postępowania" wpisz dane dłużnika. Pamiętaj, aby dane były zgodne z danymi w tytule wykonawczym oraz, w przypadku dłużnika, z danymi w dziale II księgi wieczystej. Wszelkie rozbieżności mogą spowodować odrzucenie wniosku.Precyzyjne sformułowanie żądania: co wpisać, by sąd nie oddalił wniosku?

W sekcji "Treść żądania" musisz bardzo jasno i precyzyjnie określić, o co wnioskujesz. Ja zawsze rekomenduję następujące sformułowanie: "Wnoszę o wpisanie w dziale IV księgi wieczystej nr [numer KW] hipoteki przymusowej na rzecz wierzyciela [Twoje imię i nazwisko/nazwa firmy] w kwocie [suma hipoteki, np. 100 000,00 zł] wraz z odsetkami ustawowymi za opóźnienie od dnia [data] do dnia zapłaty, na podstawie tytułu wykonawczego: [rodzaj tytułu, np. wyrok Sądu Rejonowego w Krakowie z dnia 10.01.2023 r., sygn. akt I C 123/23, zaopatrzony w klauzulę wykonalności z dnia 01.02.2023 r.]". Suma hipoteki powinna obejmować kwotę główną długu oraz ewentualne odsetki i koszty postępowania, które są wskazane w tytule wykonawczym. Pamiętaj, aby nie wpisywać kwoty wyższej niż wynikająca z tytułu wykonawczego, ale też nie niższej, jeśli chcesz zabezpieczyć całość roszczenia.

Krok 3: Opłata sądowa ile wynosi i jak ją wnieść, by nie popełnić błędu?

Wniosek o wpis hipoteki przymusowej podlega stałej opłacie sądowej. Zgodnie z przepisami, opłata ta wynosi 200 zł. Jest to opłata stała, niezależna od wysokości długu. Opłatę należy wnieść na rachunek bankowy sądu rejonowego, do którego składasz wniosek, lub bezpośrednio w kasie sądu. Bardzo ważne jest, aby dołączyć dowód wpłaty (oryginał lub potwierdzoną za zgodność z oryginałem kopię) do wniosku. Brak opłaty lub błędnie wniesiona opłata będzie skutkować wezwaniem do jej uzupełnienia, co wydłuży cały proces.

Krok 4: Składanie wniosku gdzie się udać i jakie załączniki są obowiązkowe?

Po skompletowaniu wszystkich dokumentów i wypełnieniu wniosku, należy go złożyć we właściwym sądzie. Właściwym sądem jest sąd rejonowy, wydział ksiąg wieczystych, właściwy dla miejsca położenia nieruchomości, którą chcesz obciążyć hipoteką. Wniosek możesz złożyć osobiście w biurze podawczym sądu lub wysłać pocztą (najlepiej listem poleconym za potwierdzeniem odbioru). Do wniosku KW-WPIS obowiązkowo załącz:

- Oryginał tytułu wykonawczego (wyrok, nakaz zapłaty z klauzulą wykonalności).

- Dowód uiszczenia opłaty sądowej (200 zł).

- Ewentualnie inne dokumenty, jeśli stanowią podstawę wpisu (np. postanowienie o zabezpieczeniu).

Pamiętaj, aby zachować kopię wniosku dla siebie, a w przypadku wysyłki pocztą, potwierdzenie nadania.

Co dalej po złożeniu wniosku: procedura sądowa i czas oczekiwania

Złożenie wniosku to dopiero początek. Teraz piłka jest po stronie sądu wieczystoksięgowego. Warto wiedzieć, co dzieje się dalej, aby nie być zaskoczonym.

Rola sądu wieczystoksięgowego: co dokładnie jest badane?

Po otrzymaniu wniosku, sąd wieczystoksięgowy niezwłocznie dokonuje wpisu wzmianki o wniosku w dziale IV księgi wieczystej. To ważny sygnał, że toczy się postępowanie o obciążenie nieruchomości. Następnie referendarz sądowy (lub sędzia) dokładnie bada wniosek. Sprawdza, czy:

- Wniosek został złożony na właściwym formularzu i jest poprawnie wypełniony.

- Dołączono wszystkie wymagane załączniki, w tym oryginał tytułu wykonawczego.

- Wniesiono prawidłową opłatę sądową.

- Dłużnik jest faktycznie właścicielem nieruchomości (zgodność danych w dziale II KW z danymi dłużnika).

- Tytuł wykonawczy jest prawomocny i zaopatrzony w klauzulę wykonalności.

- Żądanie wpisu jest precyzyjne i zgodne z treścią tytułu wykonawczego.

Sąd nie bada zasadności samego długu, a jedynie formalne przesłanki wpisu. Jeśli znajdzie braki, wezwie Cię do ich uzupełnienia w określonym terminie, zazwyczaj 7 dni. Niewykonanie wezwania skutkuje zwrotem wniosku.

Zawiadomienie dłużnika: kiedy i w jakiej formie się odbywa?

Po dokonaniu wpisu hipoteki przymusowej, sąd zawiadamia dłużnika o tym fakcie. Zawiadomienie to ma formę pisemną i jest wysyłane na adres dłużnika wskazany w księdze wieczystej lub we wniosku. Dłużnik ma prawo w ciągu 7 dni od daty doręczenia zawiadomienia złożyć skargę na orzeczenie referendarza sądowego, jeśli uważa, że wpis jest nieprawidłowy. W praktyce jednak, jeśli wniosek został prawidłowo złożony i oparty na ważnym tytule wykonawczym, szanse na skuteczne zaskarżenie są niewielkie.

Ile realnie trzeba czekać na wpis w księdze wieczystej?

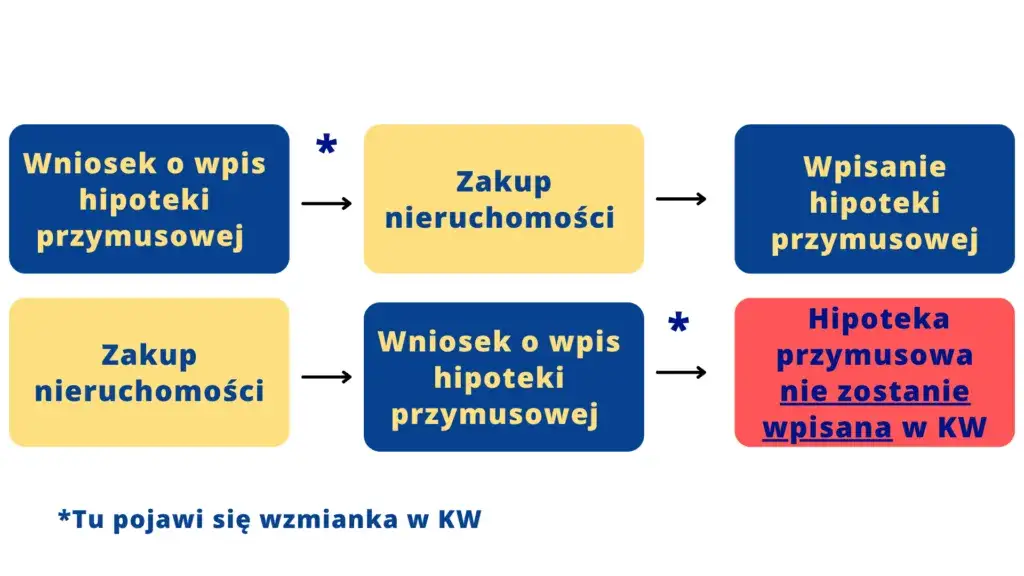

Czas oczekiwania na wpis hipoteki przymusowej w księdze wieczystej może być bardzo różny i zależy głównie od obciążenia danego sądu wieczystoksięgowego. W dużych miastach, gdzie liczba spraw jest ogromna, czas ten może wynosić od kilku tygodni do nawet kilku miesięcy. W mniejszych miejscowościach proces ten bywa szybszy. Warto jednak pamiętać, że już samo złożenie wniosku i wpis wzmianki do księgi wieczystej jest formą zabezpieczenia, ponieważ informuje o toczącym się postępowaniu i chroni Twoje roszczenie przed ewentualnymi późniejszymi obciążeniami nieruchomości.

Skutki wpisu hipoteki przymusowej dla dłużnika: co się zmienia?

Wpis hipoteki przymusowej to nie tylko formalność to realna zmiana w sytuacji dłużnika i jego nieruchomości. Jako wierzyciel, zyskujesz potężne narzędzie, które znacząco ogranicza swobodę dłużnika.

Ograniczenia w dysponowaniu nieruchomością: sprzedaż i kredyt stają się problemem

Dla dłużnika wpis hipoteki przymusowej w dziale IV księgi wieczystej to sygnał alarmowy. Oto główne ograniczenia, z którymi musi się liczyć:

- Utrudniona sprzedaż: Sprzedaż nieruchomości obciążonej hipoteką jest oczywiście możliwa, ale znacznie utrudniona. Potencjalni nabywcy zazwyczaj nie chcą kupować nieruchomości z takim obciążeniem, chyba że cena jest znacznie obniżona, a kupujący ma świadomość ryzyka.

- Niemożność zaciągnięcia kredytu: Banki bardzo rzadko udzielają kredytów hipotecznych na nieruchomości, które są już obciążone inną hipoteką przymusową, zwłaszcza jeśli jej wartość jest wysoka. Twoja hipoteka ma pierwszeństwo, co sprawia, że dla banku ryzyko jest zbyt duże.

- Obniżenie wartości rynkowej: Nieruchomość z wpisaną hipoteką przymusową automatycznie traci na wartości rynkowej. Jest mniej atrakcyjna dla potencjalnych kupców i inwestorów.

- Brak swobody w obciążaniu nieruchomości: Dłużnik nie może swobodnie ustanawiać kolejnych hipotek ani innych obciążeń na nieruchomości, które miałyby pierwszeństwo przed Twoją hipoteką.

Pierwszeństwo zaspokojenia: dlaczego wierzyciel hipoteczny jest uprzywilejowany?

To jest moim zdaniem najważniejszy aspekt hipoteki przymusowej. Wierzyciel hipoteczny jest uprzywilejowany, ponieważ w przypadku egzekucji komorniczej z nieruchomości, ma on pierwszeństwo zaspokojenia swoich roszczeń przed innymi wierzycielami osobistymi dłużnika. Oznacza to, że jeśli nieruchomość zostanie sprzedana w drodze licytacji komorniczej, to z uzyskanej kwoty w pierwszej kolejności zaspokojone zostaną Twoje roszczenia zabezpieczone hipoteką, a dopiero później roszczenia innych wierzycieli (np. z niezabezpieczonych pożyczek czy faktur). To daje Ci ogromne bezpieczeństwo i pewność odzyskania długu, nawet jeśli dłużnik ma wielu innych wierzycieli.

Hipoteka przymusowa a egzekucja komornicza: czy wpis to wstęp do licytacji?

Wpis hipoteki przymusowej nie oznacza automatycznie licytacji nieruchomości. Jest to jednak bardzo silne zabezpieczenie, które w wielu przypadkach prowadzi do spłaty długu przez dłużnika, właśnie w obawie przed egzekucją. Jeśli dłużnik nadal nie spłaca długu, mimo wpisu hipoteki, jako wierzyciel możesz wszcząć egzekucję komorniczą z nieruchomości. Wówczas komornik zajmie nieruchomość, a następnie przeprowadzi jej wycenę i licytację. Pamiętaj, że wpis hipoteki przymusowej daje Ci prawo do zaspokojenia się z tej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. Jest to więc nie tylko zabezpieczenie, ale i potencjalna droga do przymusowej sprzedaży majątku dłużnika w celu odzyskania należności.Pamiętaj, że zgodnie z wyrokiem Trybunału Konstytucyjnego (sygn. akt: SK 40/12), zobowiązania podatkowe zabezpieczone hipoteką przymusową również ulegają przedawnieniu, wbrew wcześniejszemu brzmieniu Ordynacji podatkowej.

Co może być przedmiotem hipoteki przymusowej?

Hipoteka przymusowa nie musi obciążać całej nieruchomości. Istnieje kilka możliwości, które warto znać, aby skutecznie zabezpieczyć swoje roszczenia.Obciążenie udziału w nieruchomości jak to działa?

Jeśli Twój dłużnik jest tylko współwłaścicielem nieruchomości, a nie jej jedynym właścicielem, hipoteka przymusowa może obciążać jedynie jego udział w tej nieruchomości. Oznacza to, że zabezpieczenie dotyczy tylko tej części, która prawnie należy do dłużnika, np. 1/2 czy 1/4 udziału. W przypadku egzekucji komorniczej, licytacji podlegałby wówczas ten właśnie udział, a nie cała nieruchomość. Jest to ważne, aby precyzyjnie określić przedmiot hipoteki we wniosku, wskazując, że obciążasz udział dłużnika, a nie całą nieruchomość.

Hipoteka na spółdzielczym własnościowym prawie do lokalu

Hipoteka przymusowa może być ustanowiona nie tylko na nieruchomościach gruntowych czy lokalowych, które mają założoną księgę wieczystą. Możliwe jest również obciążenie spółdzielczego własnościowego prawa do lokalu. Jest to ograniczone prawo rzeczowe, które często ma swoją księgę wieczystą. Jeśli dłużnik posiada takie prawo, możesz w ten sam sposób, na podstawie tytułu wykonawczego, złożyć wniosek o wpis hipoteki przymusowej w księdze wieczystej prowadzonej dla tego prawa.

Hipoteka łączna: kiedy można zabezpieczyć jeden dług na kilku nieruchomościach?

Hipoteka łączna to bardzo przydatne narzędzie, gdy dłużnik posiada kilka nieruchomości. Pozwala ona na zabezpieczenie jednej wierzytelności na wszystkich lub kilku nieruchomościach dłużnika jednocześnie. Oznacza to, że jako wierzyciel możesz dochodzić zaspokojenia swojej wierzytelności z każdej z tych nieruchomości. Jest to szczególnie korzystne, gdy wartość jednej nieruchomości może nie wystarczyć na pokrycie całego długu lub gdy chcesz zwiększyć swoje szanse na odzyskanie środków. Aby ustanowić hipotekę łączną, należy we wniosku KW-WPIS wskazać wszystkie numery ksiąg wieczystych nieruchomości, które mają zostać obciążone.

Wykreślenie hipoteki przymusowej: jak usunąć wpis z księgi wieczystej?

Celem hipoteki jest zabezpieczenie długu, a nie jego wieczne obciążanie. Gdy dług zostanie spłacony, dłużnik ma prawo do wykreślenia hipoteki z księgi wieczystej. Warto wiedzieć, jak to zrobić.

Kiedy hipoteka wygasa? Rola całkowitej spłaty długu

Hipoteka przymusowa, podobnie jak każda inna hipoteka, wygasa z chwilą całkowitej spłaty zadłużenia, które zabezpieczała. Należy jednak pamiętać, że samo wygaśnięcie długu nie powoduje automatycznego wykreślenia wpisu z księgi wieczystej. Wpis w dziale IV księgi wieczystej ma charakter konstytutywny, co oznacza, że aby hipoteka przestała formalnie istnieć, konieczne jest jej fizyczne wykreślenie na podstawie wniosku złożonego do sądu. Dopóki wpis istnieje, nieruchomość jest obciążona, nawet jeśli dług został uregulowany.

Niezbędne dokumenty od wierzyciela: czym jest i jak uzyskać "kwit mazalny"?

Po całkowitej spłacie długu, kluczowym dokumentem, który dłużnik musi uzyskać od wierzyciela, jest tzw. "kwit mazalny". Jest to pisemne oświadczenie wierzyciela, w którym wyraża on zgodę na wykreślenie hipoteki z księgi wieczystej. W oświadczeniu tym wierzyciel powinien jednoznacznie wskazać, że wierzytelność zabezpieczona hipoteką została w całości uregulowana i nie ma żadnych przeszkód do jej wykreślenia. Ważne jest, aby to oświadczenie było złożone w formie pisemnej, a podpis wierzyciela był notarialnie poświadczony, co jest wymogiem sądu wieczystoksięgowego. Bez tego "kwitu mazalnego" dłużnik nie będzie w stanie skutecznie usunąć wpisu.

Przeczytaj również: Podatek od nieruchomości: Co ile się płaci? Terminy, raty, kary.

Procedura wykreślenia: krótki przewodnik dla dłużnika

Jeśli jesteś dłużnikiem i spłaciłeś dług, oto procedura wykreślenia hipoteki przymusowej:

- Uzyskaj "kwit mazalny": Po spłacie długu, skontaktuj się z wierzycielem i poproś o pisemne oświadczenie o zgodzie na wykreślenie hipoteki, z notarialnie poświadczonym podpisem.

- Wypełnij wniosek KW-WPIS: Tym razem jako wnioskodawcę wskaż siebie (dłużnika), a jako uczestnika postępowania wierzyciela. W treści żądania wpisz: "Wnoszę o wykreślenie hipoteki przymusowej w kwocie [suma hipoteki] wpisanej w dziale IV księgi wieczystej nr [numer KW]".

- Dołącz dokumenty: Do wniosku załącz oryginał "kwitu mazalnego" oraz dowód uiszczenia opłaty sądowej.

- Wnieś opłatę sądową: Opłata za wniosek o wykreślenie hipoteki wynosi 100 zł.

- Złóż wniosek: Wniosek wraz z załącznikami złóż w biurze podawczym sądu rejonowego, wydziału ksiąg wieczystych, właściwego dla lokalizacji nieruchomości.

Po złożeniu wniosku sąd zbada jego poprawność i, jeśli wszystko jest w porządku, dokona wykreślenia hipoteki z księgi wieczystej.