Odziedziczenie mieszkania to często moment pełen emocji, ale i nowych obowiązków. Wśród nich jednym z najważniejszych jest kwestia podatku od spadku. Ten kompleksowy poradnik ma za zadanie przeprowadzić Cię przez zawiłości przepisów, pomóc zrozumieć, od czego zależy wysokość podatku, a także wskazać możliwości jego uniknięcia. Dzięki niemu unikniesz błędów i zyskasz pewność w działaniu, co w tak ważnym momencie jest nieocenione.

Podatek od spadku mieszkania kluczowe zasady, zwolnienia i praktyczne obliczenia

- Wysokość podatku od spadku mieszkania zależy od stopnia pokrewieństwa ze spadkodawcą, co definiują grupy podatkowe (tzw. "zerowa", I, II, III).

- Dla każdej grupy obowiązują inne kwoty wolne od podatku, a najbliższa rodzina (grupa "zerowa") może być całkowicie zwolniona, jeśli dopełni formalności.

- Podstawą opodatkowania jest wartość rynkowa mieszkania pomniejszona o ewentualne długi i ciężary, którą należy prawidłowo określić.

- Należy zapoznać się ze skalą podatkową, która określa progi i stawki procentowe dla nadwyżki ponad kwotę wolną.

- Kluczowe jest terminowe zgłoszenie nabycia spadku do urzędu skarbowego (formularz SD-Z2 dla grupy "zerowej" w 6 miesięcy, SD-3 dla pozostałych w 1 miesiąc).

- Istnieją dodatkowe możliwości obniżenia podatku, takie jak ulga mieszkaniowa, a także inne obowiązki podatkowe (np. podatek od nieruchomości, PIT przy sprzedaży).

Kto płaci podatek od spadku, a kto jest zwolniony? Poznaj grupy podatkowe

Wysokość podatku od spadku mieszkania w Polsce jest ściśle uzależniona od stopnia pokrewieństwa, jaki łączył Cię ze spadkodawcą. Przepisy podatkowe jasno dzielą spadkobierców na trzy grupy podatkowe, a także wyróżniają specjalną, tak zwaną grupę "zerową". To właśnie przynależność do jednej z tych grup decyduje o tym, czy w ogóle zapłacisz podatek, w jakiej wysokości, a także czy możesz liczyć na całkowite zwolnienie z tego obowiązku.

Grupa "zerowa": Twoja przepustka do całkowitego zwolnienia z podatku

Do grupy "zerowej" zaliczamy najbliższych członków rodziny spadkodawcy. Mówimy tu o małżonku, zstępnych (czyli dzieciach, wnukach, prawnukach), wstępnych (rodzicach, dziadkach, pradziadkach), pasierbie, rodzeństwie, ojczymie i macosze. Osoby z tej grupy mają wyjątkową możliwość całkowitego zwolnienia z podatku od spadku, niezależnie od wartości odziedziczonego mieszkania czy innego majątku. Warunkiem jest jednak dopełnienie pewnych formalności w urzędzie skarbowym. Z mojego doświadczenia wiem, że to kluczowy moment, którego nie wolno przegapić.

- Zgłoszenie nabycia spadku na formularzu SD-Z2.

- Termin 6 miesięcy od uprawomocnienia się postanowienia sądu o nabyciu spadku lub zarejestrowania aktu poświadczenia dziedziczenia.

Grupa I: Kiedy teściowie, zięć i synowa muszą liczyć się z podatkiem?

Do I grupy podatkowej zalicza się również najbliższych, ale z wyłączeniem tych, którzy kwalifikują się do grupy "zerowej" i skorzystali ze zwolnienia. Oznacza to, że w tej grupie znajdą się małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym, macocha, a dodatkowo teściowie, zięć i synowa. W przeciwieństwie do grupy "zerowej", dla I grupy podatkowej obowiązuje już kwota wolna od podatku. Po przekroczeniu tej kwoty, podatek zostanie naliczony od nadwyżki.

Grupa II i III: Dalsza rodzina i osoby niespokrewnione jakie zasady ich obowiązują?

Im dalsze pokrewieństwo, tym inne zasady. Do II grupy podatkowej zaliczamy zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa oraz rodzeństwo małżonków, a także małżonków innych zstępnych. Z kolei III grupa podatkowa obejmuje wszystkie pozostałe osoby, w tym osoby niespokrewnione ze spadkodawcą, na przykład przyjaciół. Zarówno dla II, jak i III grupy podatkowej obowiązują odrębne, niższe niż w grupie I, kwoty wolne od podatku, a także wyższe stawki podatkowe. Warto o tym pamiętać, planując rozliczenie.

Podstawa opodatkowania: Jak prawidłowo wycenić odziedziczone mieszkanie?

Zanim przejdziemy do konkretnych obliczeń, musimy ustalić jedną z najważniejszych wartości podstawę opodatkowania. W przypadku odziedziczonego mieszkania jest to jego wartość rynkowa. Prawidłowe określenie tej wartości jest absolutnie kluczowe, ponieważ to od niej zależeć będzie wysokość Twojego zobowiązania podatkowego.

Czym jest wartość rynkowa i dlaczego nie wolno jej zaniżać?

Wartość rynkowa to nic innego jak przeciętna cena, jaką można by uzyskać za podobną nieruchomość w tej samej lokalizacji i o podobnym standardzie, biorąc pod uwagę ceny transakcyjne z dnia nabycia spadku. Nie jest to więc wartość z aktu notarialnego zakupu przez spadkodawcę, ani Twoja subiektywna ocena. Urząd skarbowy ma prawo, a nawet obowiązek, zweryfikować podaną przez Ciebie wartość. Jeśli uzna, że jest ona znacząco zaniżona, może wezwać Cię do jej korekty. W ostateczności, jeśli nie dojdziecie do porozumienia, urząd może powołać biegłego rzeczoznawcę majątkowego, a koszty jego opinii obciążą Ciebie. Zaniżanie wartości rynkowej to prosta droga do niepotrzebnych problemów i dodatkowych wydatków, dlatego zawsze zalecam uczciwe podejście.

Długi i obciążenia spadkowe: Jak pomniejszyć podstawę opodatkowania?

Na szczęście, podstawa opodatkowania to nie zawsze pełna wartość rynkowa mieszkania. Przepisy pozwalają na pomniejszenie jej o tak zwaną "czystą wartość" spadku. Oznacza to, że od wartości rynkowej odziedziczonej nieruchomości możesz odjąć wszelkie udokumentowane długi i ciężary spadkowe. Najczęstszym przykładem jest tutaj kredyt hipoteczny, który obciążał mieszkanie w chwili śmierci spadkodawcy. Jeśli odziedziczyłeś mieszkanie z kredytem, jego wartość do opodatkowania będzie niższa o kwotę pozostałą do spłaty, co może znacząco obniżyć podatek.

Operat szacunkowy: Kiedy warto zainwestować w opinię rzeczoznawcy?

W sytuacjach, gdy wartość odziedziczonego mieszkania jest wysoka, a Ty chcesz mieć pewność, że podana przez Ciebie kwota jest bezsporna i nie narazi Cię na późniejsze wezwania z urzędu skarbowego, warto rozważyć sporządzenie operatu szacunkowego. Jest to profesjonalna wycena nieruchomości wykonana przez uprawnionego rzeczoznawcę majątkowego. Taki dokument stanowi wiarygodny dowód dla urzędu skarbowego i może uchronić Cię przed ewentualnymi sporami o wartość rynkową. To inwestycja, która często się zwraca, dając spokój i pewność prawną.

Ile zapłacisz? Obliczamy podatek od spadku krok po kroku

Teraz, gdy rozumiemy już, czym są grupy podatkowe i jak ustalić podstawę opodatkowania, przejdźmy do sedna konkretnych obliczeń. Poniżej przedstawię Ci aktualne kwoty wolne od podatku oraz progi i stawki, które pozwolą Ci samodzielnie oszacować wysokość należnego podatku. Przygotuj się na praktyczne przykłady, które rozwieją wszelkie wątpliwości.

Kwoty wolne od podatku: Sprawdź, od jakiej wartości zaczyna się Twoje zobowiązanie

Każda grupa podatkowa ma swoją kwotę wolną od podatku. Jest to wartość spadku, do której nie musisz płacić żadnego podatku. Dopiero nadwyżka ponad tę kwotę podlega opodatkowaniu. Poniżej przedstawiam aktualne kwoty wolne:

| Grupa podatkowa | Kwota wolna od podatku |

|---|---|

| I grupa | 36 120 zł |

| II grupa | 27 090 zł |

| III grupa | 5 733 zł |

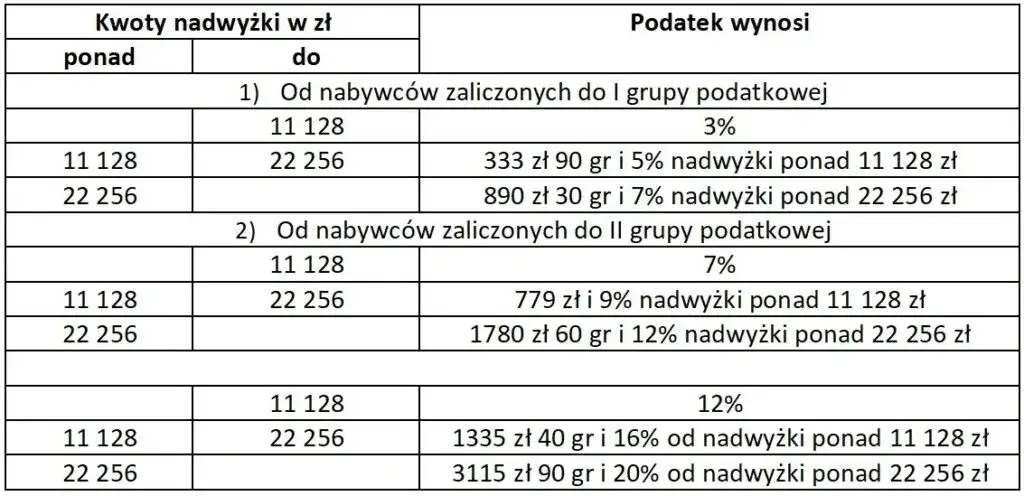

Progi i stawki podatkowe: Przejrzysta tabela dla każdej z grup

Po odjęciu kwoty wolnej od podstawy opodatkowania, pozostała nadwyżka podlega opodatkowaniu według stawek procentowych, które również różnią się w zależności od grupy podatkowej i wysokości tej nadwyżki.

Grupa I

| Nadwyżka ponad kwotę wolną | Stawka podatku |

|---|---|

| do 11 833 zł | 3% |

| ponad 11 833 zł do 23 665 zł | 355 zł + 5% nadwyżki ponad 11 833 zł |

| ponad 23 665 zł | 946,60 zł + 7% nadwyżki ponad 23 665 zł |

Grupa II

| Nadwyżka ponad kwotę wolną | Stawka podatku |

|---|---|

| do 11 833 zł | 7% |

| ponad 11 833 zł do 23 665 zł | 828,40 zł + 9% nadwyżki ponad 11 833 zł |

| ponad 23 665 zł | 1 893,30 zł + 12% nadwyżki ponad 23 665 zł |

Grupa III

| Nadwyżka ponad kwotę wolną | Stawka podatku |

|---|---|

| do 11 833 zł | 12% |

| ponad 11 833 zł do 23 665 zł | 1 420 zł + 16% nadwyżki ponad 11 833 zł |

| ponad 23 665 zł | 3 313,20 zł + 20% nadwyżki ponad 23 665 zł |

Konkretne przykłady obliczeń: Zobacz, jak to działa w praktyce

Teoretyczne zasady to jedno, ale nic nie wyjaśnia lepiej niż konkretne przykłady. Przygotowałem dla Ciebie symulacje obliczeń dla różnych scenariuszy, uwzględniając wartość mieszkania i przynależność do poszczególnych grup podatkowych. Zobaczmy, jak to wygląda w praktyce.

Przykład 1: Dziedziczę mieszkanie po rodzicach (grupa "zerowa")

Załóżmy, że odziedziczyłeś mieszkanie po swoich rodzicach, a jego wartość rynkowa wynosi 500 000 zł. Ponieważ należysz do grupy "zerowej", masz prawo do całkowitego zwolnienia z podatku od spadku. Kluczowe jest jednak, abyś w ciągu 6 miesięcy od uprawomocnienia się postanowienia sądu o nabyciu spadku (lub zarejestrowania aktu poświadczenia dziedziczenia) złożył w urzędzie skarbowym formularz SD-Z2. Jeśli dopełnisz tej formalności, nie zapłacisz ani złotówki podatku, niezależnie od wartości mieszkania. To ogromna ulga dla najbliższej rodziny.

Przykład 2: Spadek po cioci (II grupa podatkowa)

Wyobraź sobie, że odziedziczyłeś mieszkanie po cioci, a jego wartość rynkowa to 300 000 zł. Ciocia, jako siostra Twojej mamy, kwalifikuje Cię do II grupy podatkowej.

1. Najpierw odejmujemy kwotę wolną od podatku dla II grupy, która wynosi 27 090 zł: 300 000 zł - 27 090 zł = 272 910 zł.

2. Od tej nadwyżki obliczamy podatek, korzystając ze skali dla II grupy:

- Do 11 833 zł: 7% * 11 833 zł = 828,31 zł

- Od nadwyżki ponad 11 833 zł do 23 665 zł (czyli od 11 832 zł): 828,40 zł + 9% * 11 832 zł = 828,40 zł + 1064,88 zł = 1893,28 zł

- Od nadwyżki ponad 23 665 zł (czyli od 272 910 zł - 23 665 zł = 249 245 zł): 1 893,30 zł + 12% * 249 245 zł = 1 893,30 zł + 29 909,40 zł = 31 802,70 zł

Całkowity podatek do zapłaty wyniesie około 31 802,70 zł.

Przykład 3: Mieszkanie odziedziczone po przyjacielu (III grupa podatkowa)

Załóżmy, że odziedziczyłeś mieszkanie o wartości 250 000 zł po swoim bliskim przyjacielu. Ponieważ nie jesteście ze sobą spokrewnieni, zaliczasz się do III grupy podatkowej.

1. Najpierw odejmujemy kwotę wolną od podatku dla III grupy, która wynosi 5 733 zł: 250 000 zł - 5 733 zł = 244 267 zł.

2. Od tej nadwyżki obliczamy podatek, korzystając ze skali dla III grupy:

- Do 11 833 zł: 12% * 11 833 zł = 1 419,96 zł

- Od nadwyżki ponad 11 833 zł do 23 665 zł (czyli od 11 832 zł): 1 420 zł + 16% * 11 832 zł = 1 420 zł + 1893,12 zł = 3313,12 zł

- Od nadwyżki ponad 23 665 zł (czyli od 244 267 zł - 23 665 zł = 220 602 zł): 3 313,20 zł + 20% * 220 602 zł = 3 313,20 zł + 44 120,40 zł = 47 433,60 zł

Całkowity podatek do zapłaty wyniesie około 47 433,60 zł.

Zwolnienie dla najbliższych: Jakich formalności dopełnić, by nie płacić podatku?

Jak już wspomniałem, dla najbliższej rodziny istnieje realna szansa na całkowite zwolnienie z podatku od spadku. To ogromna korzyść, ale jej warunkiem jest bezwzględne dopełnienie formalności. Niestety, często widzę, jak ludzie tracą to prawo przez niedopatrzenie lub brak wiedzy. Pamiętaj, że to na Tobie spoczywa obowiązek zgłoszenia spadku.

Formularz SD-Z2: Twój najważniejszy dokument w walce o zwolnienie

Jeśli należysz do grupy "zerowej" (małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym, macocha) i chcesz skorzystać z całkowitego zwolnienia z podatku, musisz złożyć w urzędzie skarbowym formularz SD-Z2. Jest to "Zgłoszenie o nabyciu własności rzeczy lub praw majątkowych". W tym dokumencie informujesz urząd o tym, co i po kim odziedziczyłeś. Bez złożenia SD-Z2, nawet jeśli spełniasz wszystkie inne warunki, zwolnienie nie zostanie Ci przyznane, a urząd naliczy podatek według zasad dla I grupy podatkowej. Pozostali spadkobiercy, którzy muszą zapłacić podatek, składają deklarację SD-3 w terminie 1 miesiąca od powstania obowiązku podatkowego.

Krytyczny termin 6 miesięcy: Od kiedy liczyć czas i jak go nie przegapić?

Termin na złożenie formularza SD-Z2 jest absolutnie krytyczny i wynosi 6 miesięcy. Ale uwaga ten termin liczy się nie od śmierci spadkodawcy, lecz od momentu uprawomocnienia się postanowienia sądu o nabyciu spadku lub zarejestrowania aktu poświadczenia dziedziczenia przez notariusza. To bardzo ważna różnica, którą często ignorują spadkobiercy. Upewnij się, że znasz dokładną datę, od której biegnie ten termin, aby nie przegapić szansy na zwolnienie.

Co się stanie, jeśli spóźnisz się ze zgłoszeniem? Konsekwencje i nowe możliwości od 2026 roku

Przekroczenie 6-miesięcznego terminu na złożenie formularza SD-Z2 niestety skutkuje utratą prawa do całkowitego zwolnienia z podatku. W takiej sytuacji urząd skarbowy potraktuje Cię jak spadkobiercę z I grupy podatkowej, co oznacza, że będziesz musiał zapłacić podatek od spadku, pomniejszony jedynie o kwotę wolną dla tej grupy. To bolesna konsekwencja, której można łatwo uniknąć. Warto jednak wiedzieć, że od 7 stycznia 2026 roku wchodzą w życie zmiany w przepisach, które umożliwią przywrócenie terminu na zgłoszenie, jeśli uchybienie nastąpiło bez winy podatnika. To dobra wiadomość, choć nadal najlepszym rozwiązaniem jest terminowe dopełnienie formalności.

Nie tylko podatek od spadku: O czym jeszcze warto pamiętać?

Odziedziczenie mieszkania to złożona sprawa, która wiąże się nie tylko z podatkiem od spadku. Jako nowy właściciel nieruchomości, musisz pamiętać o kilku innych kwestiach podatkowych i obowiązkach, które mogą pojawić się w przyszłości. Warto je znać, aby uniknąć nieprzyjemnych niespodzianek.

Ulga mieszkaniowa: Dodatkowa szansa na obniżenie podatku

Warto wspomnieć o uldze mieszkaniowej, która jest dodatkową możliwością obniżenia podatku od spadków i darowizn, nawet jeśli nie kwalifikujesz się do grupy "zerowej" lub nie spełniłeś wszystkich warunków zwolnienia. Ulga ta pozwala na wyłączenie z podstawy opodatkowania wartości 110 m² powierzchni użytkowej odziedziczonej nieruchomości. Aby z niej skorzystać, musisz jednak spełnić szereg warunków:

- Nie być właścicielem innej nieruchomości lub prawa do lokalu mieszkalnego.

- Zamieszkiwać i być zameldowanym w odziedziczonym lokalu przez co najmniej 5 lat od dnia złożenia zeznania podatkowego (lub uprawomocnienia się orzeczenia sądu).

- Nie zbywać odziedziczonego mieszkania przez 5 lat.

Podatek od nieruchomości: Nowy obowiązek każdego spadkobiercy

Od momentu, gdy stajesz się prawnym właścicielem odziedziczonego mieszkania (czyli od uprawomocnienia się postanowienia sądu o nabyciu spadku lub zarejestrowania aktu poświadczenia dziedziczenia), ciąży na Tobie obowiązek płacenia corocznego podatku od nieruchomości. Pamiętaj, aby zgłosić ten fakt w odpowiednim urzędzie gminy lub miasta, aby otrzymywać decyzje o wysokości podatku i terminach płatności.

Przeczytaj również: Grzyb w mieszkaniu? Usuń go raz na zawsze! Poradnik krok po kroku

Planujesz sprzedaż? Sprawdź, kiedy unikniesz podatku dochodowego (PIT)

Jeśli planujesz sprzedać odziedziczone mieszkanie, musisz pamiętać o potencjalnym podatku dochodowym (PIT). Zasadniczo, sprzedaż nieruchomości przed upływem 5 lat od końca roku kalendarzowego, w którym nastąpiło jej nabycie, wiąże się z obowiązkiem zapłaty 19% podatku dochodowego. Co ważne, ten 5-letni okres liczy się od końca roku kalendarzowego, w którym nieruchomość nabył spadkodawca, a nie Ty jako spadkobierca. To bardzo korzystna zasada! Jeśli więc Twój rodzic był właścicielem mieszkania przez np. 10 lat, a Ty odziedziczyłeś je w tym roku, możesz je sprzedać od razu bez podatku dochodowego.