W obliczu rosnących obciążeń finansowych wiele osób zastanawia się, od jakiej kwoty długu komornik może sięgnąć po ich mieszkanie lub dom. Ten artykuł ma za zadanie rozwiać wątpliwości i dostarczyć precyzyjnych informacji prawnych, które pomogą zrozumieć zasady egzekucji z nieruchomości i ocenić własną sytuację.

Egzekucja z nieruchomości: od jakiej kwoty komornik może zająć Twoje mieszkanie?

- Komornik może wszcząć licytację nieruchomości mieszkalnej tylko wtedy, gdy należność główna długu wynosi co najmniej 5% jej wartości oszacowanej.

- Zasada 5% chroni dłużnika przed utratą mieszkania za niewielkie zobowiązania, promując proporcjonalność egzekucji.

- Wartość nieruchomości jest ustalana przez biegłego rzeczoznawcę majątkowego w operacie szacunkowym.

- Do progu 5% wlicza się wyłącznie należność główną, bez odsetek i kosztów komorniczych.

- Istnieją wyjątki od tej zasady, m.in. dla długów wobec Skarbu Państwa czy wynikających z wyroków karnych.

- Dłużnik ma możliwość działania na każdym etapie, w tym negocjacji z wierzycielem czy samodzielnej sprzedaży nieruchomości.

Mit małego długu i wielkiego problemu: co mówią przepisy?

Wielu moich klientów obawia się, że nawet niewielki dług może skutkować utratą dachu nad głową. To zrozumiałe, ale muszę od razu uspokoić: nie każdy dług prowadzi do zajęcia nieruchomości. Polskie przepisy, a w szczególności art. 952 Kodeksu postępowania cywilnego (KPC), jasno określają konkretne warunki, które muszą być spełnione, aby egzekucja z nieruchomości była w ogóle możliwa. To ważna ochrona dla dłużnika, o której warto pamiętać.

Zasada proporcjonalności: dlaczego egzekucja z nieruchomości to absolutna ostateczność?

Egzekucja z nieruchomości jest uznawana za najbardziej dotkliwy dla dłużnika sposób zaspokojenia wierzyciela. Zgodnie z zasadą proporcjonalności, komornik, choć działa na wniosek wierzyciela, powinien w pierwszej kolejności dążyć do zaspokojenia roszczeń z mniej uciążliwych składników majątku. Oznacza to, że zanim dojdzie do zajęcia mieszkania, komornik zazwyczaj próbuje ściągnąć dług z wynagrodzenia za pracę, środków zgromadzonych na rachunku bankowym czy ruchomości. Zajęcie nieruchomości jest więc środkiem ostatecznym, stosowanym dopiero wtedy, gdy inne metody okazują się nieskuteczne lub niewystarczające.

Rola wierzyciela: kiedy może zażądać sprzedaży Twojego domu?

To kluczowe, aby zrozumieć, że komornik nie działa z własnej inicjatywy. Proces egzekucji z nieruchomości rozpoczyna się zawsze na wniosek wierzyciela, który posiada tytuł wykonawczy (np. wyrok sądu z klauzulą wykonalności). Wierzyciel musi złożyć formalny wniosek o wszczęcie takiej egzekucji, wskazując konkretną nieruchomość. Najczęściej do tego scenariusza prowadzą długi o wysokiej wartości, których nie udało się zaspokoić z innych źródeł. Mogą to być:

- niespłacony kredyt hipoteczny,

- duże zaległości alimentacyjne,

- długotrwałe zaległości wobec wspólnoty mieszkaniowej lub spółdzielni,

- inne wysokie zobowiązania cywilnoprawne.

W takich sytuacjach wierzyciel może uznać, że tylko egzekucja z nieruchomości pozwoli mu odzyskać należne środki.

Kluczowy próg zadłużenia: od jakiej kwoty komornik może wszcząć licytację mieszkania?

Wyjaśnienie art. 952 Kodeksu Postępowania Cywilnego: reguła 5% w praktyce

Przechodząc do sedna sprawy, art. 952 Kodeksu postępowania cywilnego stanowi, że komornik może wyznaczyć termin licytacji lokalu mieszkalnego lub domu jednorodzinnego na wniosek wierzyciela tylko wtedy, gdy wysokość egzekwowanej należności głównej stanowi co najmniej równowartość jednej dwudziestej (czyli 5%) sumy oszacowania nieruchomości. Co ważne, jeśli wierzycieli jest kilku, ich należności główne sumują się do osiągnięcia tego progu. To bardzo istotna regulacja, która ma chronić dłużników przed utratą nieruchomości za stosunkowo niewielkie zobowiązania. Nie jest więc tak, że za każdy dług, niezależnie od jego wysokości, od razu grozi licytacja mieszkania.

Jak oblicza się wartość nieruchomości? Rola biegłego i operatu szacunkowego

Aby ustalić, czy próg 5% został osiągnięty, musimy najpierw znać wartość nieruchomości. Proces ten nie jest dowolny. Na wniosek wierzyciela, komornik powołuje biegłego rzeczoznawcę majątkowego. Zadaniem rzeczoznawcy jest sporządzenie operatu szacunkowego, który w sposób obiektywny określa rynkową wartość nieruchomości. Ten operat jest podstawą do dalszych działań i to właśnie od tej sumy oblicza się wspomniane 5%. Wartość ustalona przez biegłego jest kluczowa dla całego procesu egzekucyjnego.

Co wlicza się do długu? Należność główna a odsetki i koszty komornicze

To jeden z najczęściej pomijanych, a jednocześnie najważniejszych aspektów dla dłużnika. Do obliczenia progu 5% wlicza się wyłącznie należność główną. Co to oznacza w praktyce? Oznacza to, że wszelkie odsetki za opóźnienie, koszty postępowania egzekucyjnego, opłaty komornicze czy koszty zastępstwa procesowego nie są brane pod uwagę przy ustalaniu, czy dług przekroczył minimalny próg uprawniający do licytacji. To znacząco podnosi próg ochrony dla dłużnika, ponieważ często odsetki i koszty potrafią urosnąć do znacznych sum, ale nie decydują o możliwości zajęcia nieruchomości w tym kontekście.

Kiedy zasada 5% nie chroni dłużnika? Poznaj najważniejsze wyjątki

Chociaż zasada 5% stanowi ważną ochronę, istnieją sytuacje, w których nie ma ona zastosowania. Jako ekspert, muszę jasno wskazać te wyjątki, abyś miał pełen obraz sytuacji.

Długi wobec Skarbu Państwa: kiedy państwo ma pierwszeństwo?

Pierwszy i bardzo istotny wyjątek dotyczy sytuacji, gdy należność przysługuje Skarbowi Państwa. W takich przypadkach, niezależnie od wysokości długu i wartości nieruchomości, ograniczenie 5% nie ma zastosowania. Oznacza to, że długi publicznoprawne, takie jak niezapłacone podatki, grzywny czy inne należności na rzecz państwa, mogą prowadzić do egzekucji z nieruchomości, nawet jeśli ich kwota jest niższa niż 5% jej oszacowanej wartości.

Gdy dług wynika z wyroku karnego: surowsze zasady egzekucji

Kolejny wyjątek dotyczy długów, które wynikają z wyroków wydanych w postępowaniu karnym. Jeśli zobowiązanie finansowe (np. nawiązka, zadośćuczynienie za krzywdę, koszty sądowe) zostało orzeczone w procesie karnym, zasada 5% również nie obowiązuje. Są to długi o szczególnym charakterze, gdzie państwo daje pierwszeństwo ich ściągnięciu, niezależnie od wartości nieruchomości.

Zgoda dłużnika lub decyzja sądu: kiedy można obejść próg procentowy?

Są jeszcze dwie sytuacje, w których próg 5% może zostać pominięty:

- Zgoda dłużnika: Jeśli dłużnik sam wyrazi zgodę na wyznaczenie terminu licytacji, na przykład w ramach ugody z wierzycielem, wówczas komornik może przystąpić do licytacji, nawet jeśli należność główna nie osiąga 5% wartości nieruchomości. To rzadka sytuacja, ale możliwa, gdy dłużnik widzi w tym swoje korzyści (np. szybsze zakończenie sprawy).

- Decyzja sądu: Sąd może wyrazić zgodę na licytację, pomimo niespełnienia progu 5%, jeśli uzna, że przemawia za tym wysokość i charakter należności lub brak możliwości zaspokojenia wierzyciela z innego majątku dłużnika. Jest to furtka dla wierzyciela, aby w wyjątkowych okolicznościach, po wykazaniu przed sądem, że inne drogi są zamknięte, uzyskać zgodę na egzekucję z nieruchomości.

Jak widać, te wyjątki są istotne i warto je znać, aby nie być zaskoczonym przebiegiem postępowania.

Droga do licytacji krok po kroku: jak przebiega proces egzekucji z nieruchomości?

Zrozumienie całej procedury egzekucji z nieruchomości jest kluczowe, aby móc świadomie reagować na każdym etapie. Oto, jak ten proces zazwyczaj przebiega:

-

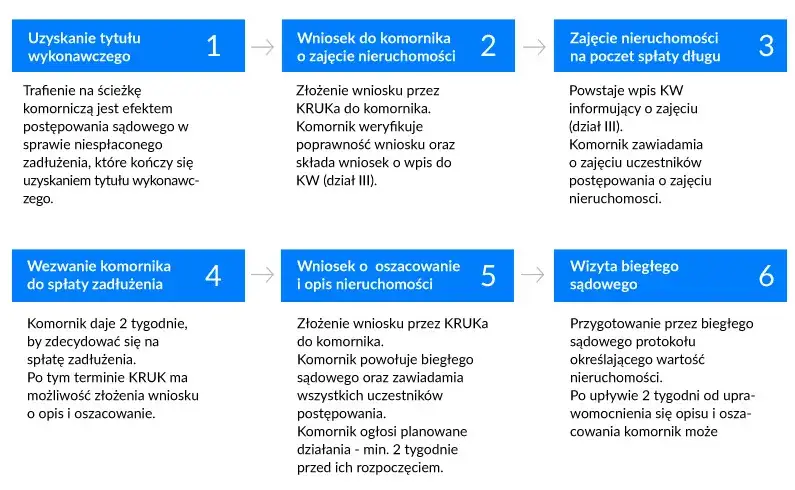

Krok 1: Wniosek wierzyciela i wezwanie do zapłaty

Wszystko zaczyna się od wierzyciela, który posiada tytuł wykonawczy (np. prawomocny wyrok sądu z klauzulą wykonalności). To on musi złożyć do komornika wniosek o wszczęcie egzekucji z konkretnej nieruchomości, podając jej numer księgi wieczystej. Po otrzymaniu wniosku, komornik wzywa dłużnika do dobrowolnej spłaty długu w terminie dwóch tygodni. To pierwszy moment, w którym dłużnik dowiaduje się o zamiarze egzekucji i ma szansę na reakcję.

-

Krok 2: Wpis w księdze wieczystej: co oznacza zajęcie komornicze?

Jeśli dłużnik nie ureguluje długu w wyznaczonym terminie, komornik dokonuje formalnego zajęcia nieruchomości. Polega to na wysłaniu wniosku do sądu wieczystoksięgowego o wpis ostrzeżenia o egzekucji w dziale III księgi wieczystej nieruchomości. Taki wpis jest sygnałem dla potencjalnych nabywców, że nieruchomość jest obciążona egzekucją, co praktycznie uniemożliwia jej sprzedaż na wolnym rynku bez zgody komornika i wierzyciela. Od tego momentu dłużnik traci możliwość swobodnego rozporządzania nieruchomością.

-

Krok 3: Opis i oszacowanie: ile warte jest Twoje mieszkanie?

Kolejnym etapem, również inicjowanym na wniosek wierzyciela, jest opis i oszacowanie nieruchomości. Komornik powołuje biegłego rzeczoznawcę majątkowego, który sporządza operat szacunkowy. Ten dokument określa rynkową wartość nieruchomości. Jest to niezwykle ważny etap, ponieważ od tej wartości zależeć będzie cena wywoławcza na licytacji. Dłużnik ma prawo do złożenia zarzutów do operatu, jeśli uważa, że wartość została zaniżona.

-

Krok 4: Publiczne obwieszczenie i termin licytacji

Po uprawomocnieniu się opisu i oszacowania, komornik, ponownie na wniosek wierzyciela (i tylko wtedy, gdy spełniony jest próg 5% lub zachodzi jeden z wyjątków), wyznacza i publicznie ogłasza termin licytacji. Obwieszczenie to jest publikowane w budynku sądu, urzędzie gminy oraz na stronie internetowej Krajowej Rady Komorniczej. Od tego momentu nieruchomość jest gotowa do sprzedaży w drodze licytacji publicznej.

Masz czas na działanie! Jak skutecznie zatrzymać licytację komorniczą?

Wielu dłużników myśli, że po zajęciu nieruchomości nie ma już odwrotu. Nic bardziej mylnego! Procedura egzekucji z nieruchomości jest długotrwała i od momentu zajęcia do licytacji może minąć od kilkunastu miesięcy do nawet kilku lat. To daje dłużnikowi cenne okno czasowe na podjęcie działań. Z mojego doświadczenia wiem, że aktywna postawa i szybkie reagowanie mogą całkowicie zmienić bieg wydarzeń.

Negocjacje z wierzycielem: czy ugoda jest możliwa po zajęciu nieruchomości?

Zawsze podkreślam, że negocjacje z wierzycielem są jednym z najskuteczniejszych sposobów na uniknięcie licytacji. Nawet po zajęciu nieruchomości i wpisie w księdze wieczystej, wierzycielowi zależy na odzyskaniu swoich pieniędzy, a niekoniecznie na długotrwałym i kosztownym procesie licytacji. Możliwe jest zawarcie ugody, która może obejmować ustalenie nowego, bardziej realnego harmonogramu spłat, częściowe umorzenie odsetek, a nawet umorzenie części długu głównego. Taka ugoda, jeśli zostanie zaakceptowana przez wierzyciela i komornika, może doprowadzić do zawieszenia, a nawet umorzenia postępowania egzekucyjnego.

Sprzedaż mieszkania na własną rękę: dlaczego to korzystniejsze rozwiązanie?

Samodzielna sprzedaż nieruchomości na wolnym rynku, oczywiście za zgodą wierzyciela i komornika, jest zazwyczaj znacznie korzystniejszym rozwiązaniem dla dłużnika niż licytacja komornicza. Dlaczego? Na licytacji komorniczej cena wywoławcza w pierwszej licytacji wynosi 3/4 sumy oszacowania, a w drugiej 2/3. Oznacza to, że nieruchomość może zostać sprzedana za znacznie niższą kwotę niż jej wartość rynkowa. Sprzedając mieszkanie samodzielnie, dłużnik ma większą kontrolę nad ceną i może uzyskać wyższą kwotę, co pozwala na pełniejszą spłatę długu i ewentualne zachowanie reszty środków. Wierzyciel również często chętniej zgadza się na takie rozwiązanie, ponieważ szybciej odzyskuje swoje pieniądze.

Pomoc prawna i restrukturyzacja zadłużenia: kiedy warto szukać wsparcia specjalistów?

W obliczu egzekucji z nieruchomości, szukanie pomocy prawnej jest absolutnie kluczowe. Specjalista, taki jak radca prawny czy adwokat, może pomóc w ocenie sytuacji prawnej, weryfikacji prawidłowości działań komornika, a także w negocjacjach z wierzycielem. Często możliwe jest również przeprowadzenie restrukturyzacji zadłużenia, co może obejmować konsolidację długów, zmianę warunków spłaty lub nawet ogłoszenie upadłości konsumenckiej w skrajnych przypadkach. Wsparcie specjalistów nie tylko zwiększa szanse na pozytywne rozwiązanie, ale także pomaga dłużnikowi odzyskać poczucie kontroli nad trudną sytuacją.

Nie każdy dług prowadzi do licytacji: podsumowanie i kluczowe wnioski

Najważniejsze informacje, które musisz zapamiętać

- Próg 5%: Komornik może wszcząć licytację nieruchomości mieszkalnej tylko, jeśli należność główna długu wynosi co najmniej 5% jej wartości oszacowanej. Odsetki i koszty komornicze nie wliczają się do tego progu.

- Zasada proporcjonalności: Egzekucja z nieruchomości to ostateczność. Komornik powinien najpierw próbować zaspokoić wierzyciela z innych, mniej uciążliwych składników majątku.

- Wyjątki: Pamiętaj o wyjątkach od zasady 5%, które obejmują długi wobec Skarbu Państwa, długi z wyroków karnych, zgodę dłużnika lub decyzję sądu.

- Wycena nieruchomości: Wartość nieruchomości jest ustalana przez biegłego rzeczoznawcę majątkowego w operacie szacunkowym.

- Masz czas na działanie: Proces egzekucji jest długotrwały. Możesz negocjować z wierzycielem, samodzielnie sprzedać nieruchomość lub szukać pomocy prawnej.

Przeczytaj również: Folia przeciwsłoneczna do mieszkania: Jak wybrać i nie żałować?

Prewencja jest kluczowa: jak unikać scenariusza egzekucji z nieruchomości?

Najlepszą obroną jest zawsze prewencja. Aby uniknąć scenariusza egzekucji z nieruchomości, kluczowe jest wczesne reagowanie na problemy finansowe. Jeśli zauważasz, że masz trudności ze spłatą zobowiązań, nie czekaj, aż dług urośnie. Skontaktuj się z wierzycielem, spróbuj renegocjować warunki spłaty, poszukaj pomocy doradcy finansowego lub prawnego. Aktywne zarządzanie długiem i szybkie działanie mogą uchronić Cię przed najgorszymi konsekwencjami i pomóc utrzymać kontrolę nad Twoją sytuacją finansową i majątkową.