Wkład własny to jeden z najważniejszych elementów, o którym musisz pomyśleć, planując zakup nieruchomości na kredyt. Stanowi on kapitał, który musisz wnieść z własnych środków, aby bank w ogóle rozważył udzielenie Ci finansowania. W tym artykule, jako Mateusz Ignasiak, przeprowadzę Cię przez wszystkie kluczowe aspekty związane z wkładem własnym od minimalnych kwot, przez alternatywne formy, aż po programy wsparcia i wpływ na Twoją zdolność kredytową.

Minimalny wkład własny na mieszkanie to 20%, ale niektóre banki akceptują 10% z dodatkowymi warunkami.

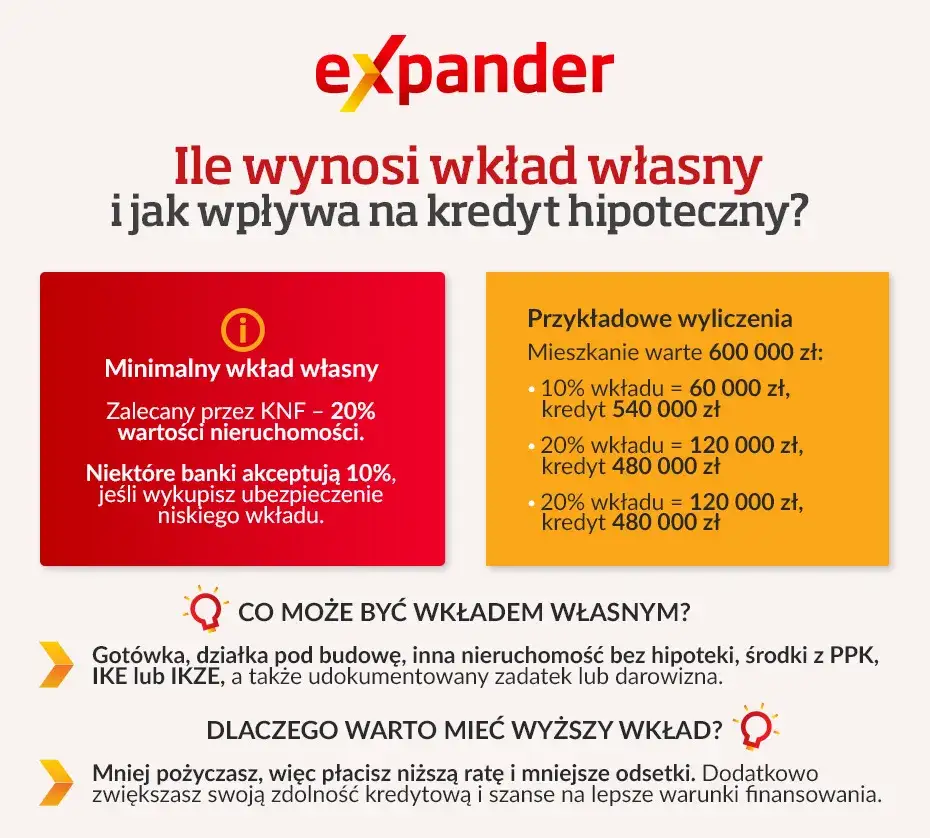

- Standardowy minimalny wkład własny wynosi 20% wartości nieruchomości, zgodnie z Rekomendacją S KNF.

- Istnieje możliwość uzyskania kredytu z 10% wkładem własnym, ale wiąże się to z dodatkowymi kosztami, takimi jak ubezpieczenie niskiego wkładu własnego lub wyższa marża kredytu.

- Rekomendacja S KNF jest kluczowym dokumentem, który reguluje wymogi bankowe dotyczące wkładu własnego, mając na celu zmniejszenie ryzyka kredytowego.

- Wkład własny to nie tylko gotówka banki akceptują również alternatywne formy, takie jak wartość działki, innej nieruchomości, środki z IKE/IKZE/PPK, darowizny, zadatek czy premia z książeczki mieszkaniowej.

- Dostępne są programy rządowe, takie jak "Rodzinny Kredyt Mieszkaniowy" czy planowane "Mieszkanie na Start", które mogą pomóc w sfinansowaniu lub zastąpieniu brakującego wkładu własnego poprzez gwarancje BGK.

- Wysokość wkładu własnego ma znaczący wpływ na zdolność kredytową, wysokość miesięcznej raty oraz całkowity koszt kredytu, a także na Twoją pozycję negocjacyjną z bankiem.

Ile pieniędzy potrzebujesz na start? Aktualne wymogi wkładu własnego

Kiedy myślimy o kredycie hipotecznym, jednym z pierwszych pytań, jakie sobie zadajemy, jest: ile muszę mieć gotówki na start? W Polsce, zgodnie z wytycznymi Komisji Nadzoru Finansowego, minimalny wymagany wkład własny to 20% wartości nieruchomości. To jest złoty standard, którego banki oczekują, aby zminimalizować swoje ryzyko. Jednak rynek jest dynamiczny i na szczęście, nie jest to jedyna opcja. Niektóre banki wychodzą naprzeciw klientom, oferując kredyty z niższym wkładem, ale wiąże się to z pewnymi dodatkowymi warunkami.Złoty standard, czyli 20% dlaczego banki tego wymagają?

Wymóg 20% wkładu własnego nie jest kaprysem banków, lecz ma swoje solidne podstawy w Rekomendacji S Komisji Nadzoru Finansowego. Głównym celem tego wymogu jest zmniejszenie ryzyka kredytowego zarówno dla banku, jak i dla samego kredytobiorcy. Posiadanie większego wkładu własnego oznacza, że kwota kredytu jest niższa w stosunku do wartości nieruchomości, co w przypadku ewentualnych problemów ze spłatą daje bankowi większe pole manewru i lepsze zabezpieczenie. Dla Ciebie zaś to sygnał, że jesteś bardziej zaangażowany finansowo w zakup, co przekłada się na większą stabilność Twoich finansów.

Czy 10% wkładu własnego wystarczy? Warunki i banki, które to umożliwiają

Dobrą wiadomością dla wielu osób jest to, że część banków akceptuje niższy wkład własny, na poziomie 10% wartości nieruchomości. Jest to jednak obarczone dodatkowymi warunkami, które mają na celu zrekompensowanie bankowi zwiększonego ryzyka. Najczęściej spotykanymi rozwiązaniami są: ubezpieczenie niskiego wkładu własnego lub podwyższenie marży kredytu. Wśród banków, które oferują kredyty z 10% wkładem własnym, znajdziesz:

- Alior Bank

- mBank

- PKO BP

- Pekao SA

- Santander Bank Polska

- Bank Millennium

Zawsze warto dopytać o szczegóły w konkretnym banku, ponieważ warunki mogą się różnić i ulegać zmianom.

Rekomendacja S KNF co musisz wiedzieć o prawnych podstawach wymogów bankowych

Rekomendacja S to zbiór dobrych praktyk i zasad, które Komisja Nadzoru Finansowego (KNF) adresuje do banków w Polsce, regulując kwestie związane z udzielaniem kredytów hipotecznych. Ma ona na celu zapewnienie stabilności sektora bankowego oraz ochronę interesów klientów. To właśnie Rekomendacja S wprowadziła wymóg minimalnego wkładu własnego, który początkowo wynosił 5%, by następnie wzrosnąć do 10%, a ostatecznie do obecnych 20%. Choć banki mogą oferować kredyty z niższym wkładem, muszą wówczas zastosować dodatkowe zabezpieczenia, które również są zgodne z duchem i literą Rekomendacji S. To pokazuje, jak ważne jest zrozumienie tego dokumentu, by w pełni pojąć mechanizmy rządzące rynkiem kredytów hipotecznych.

Masz tylko 10%? Poznaj koszty i konsekwencje niższego wkładu

Decyzja o wzięciu kredytu z niższym wkładem własnym, choć z pozoru atrakcyjna, wiąże się z konkretnymi dodatkowymi kosztami. Jako ekspert, zawsze podkreślam, że warto być świadomym tych konsekwencji, zanim podejmie się ostateczną decyzję. Nie chodzi tylko o to, by dostać kredyt, ale by był on dla Ciebie jak najbardziej opłacalny w dłuższej perspektywie.

Ubezpieczenie niskiego wkładu własnego jak to działa i ile kosztuje?

Ubezpieczenie niskiego wkładu własnego (UNWW) to jeden z najczęstszych sposobów zabezpieczenia banku, gdy Twój wkład własny jest niższy niż standardowe 20%. Działa ono w ten sposób, że bank, aby zrekompensować sobie zwiększone ryzyko, wymaga od Ciebie wykupienia polisy lub dolicza do raty kredytu dodatkową opłatę. To ubezpieczenie chroni bank na wypadek, gdybyś przestał spłacać kredyt, a wartość nieruchomości nie pokryłaby całej kwoty zadłużenia. Koszt UNWW jest zazwyczaj doliczany do raty kredytu lub pobierany jednorazowo i obowiązuje do momentu, aż spłacony kapitał osiągnie poziom 80% LTV (czyli Twój wkład własny wraz ze spłaconym kapitałem osiągnie 20% wartości nieruchomości). Pamiętaj, że to dodatkowy wydatek, który zwiększa miesięczne obciążenie.

Pułapka wyższej marży jak niższy wkład wpływa na całkowity koszt kredytu?

Inną konsekwencją niższego wkładu własnego może być podwyższenie marży kredytu przez bank. Marża to jeden z kluczowych składników oprocentowania kredytu, obok stopy referencyjnej (np. WIBOR/WIRON). Jeśli bank uzna, że kredyt z 10% wkładem własnym jest dla niego bardziej ryzykowny, może podnieść swoją marżę. Co to oznacza dla Ciebie? Wyższa marża to wyższe oprocentowanie kredytu przez cały okres jego trwania, co w efekcie znacząco zwiększy całkowity koszt zobowiązania. Nawet niewielka różnica w marży, rozłożona na 20 czy 30 lat, może przełożyć się na dziesiątki tysięcy złotych dodatkowych kosztów.

LTV (Loan to Value) kluczowy wskaźnik, który musisz zrozumieć

Wskaźnik LTV, czyli Loan to Value, to jeden z najważniejszych parametrów, na który banki zwracają uwagę przy ocenie wniosku kredytowego. Określa on stosunek kwoty kredytu do wartości nieruchomości, wyrażony w procentach. Im niższe LTV, tym mniejsze ryzyko dla banku. Przykładowo, jeśli kupujesz mieszkanie za 500 000 zł i bierzesz kredyt na 400 000 zł, Twój wkład własny wynosi 100 000 zł (20%), a LTV to 80% (400 000 zł / 500 000 zł). Gdybyś miał tylko 10% wkładu własnego (50 000 zł), kwota kredytu wyniosłaby 450 000 zł, a LTV wzrosłoby do 90% (450 000 zł / 500 000 zł). Banki preferują niższe LTV, ponieważ oznacza to większe zabezpieczenie kredytu i mniejsze ryzyko straty w przypadku spadku wartości nieruchomości lub problemów ze spłatą.

Wkład własny to nie tylko gotówka. Co jeszcze zaakceptuje bank?

Wielu moich klientów jest zaskoczonych, gdy dowiaduje się, że wkład własny nie musi pochodzić wyłącznie z gotówki zgromadzonej na koncie. Banki są elastyczne i akceptują różne formy zabezpieczenia, które mogą stanowić Twój kapitał na start. To otwiera drogę do własnego mieszkania dla osób, które nie posiadają dużej ilości wolnych środków, ale dysponują innym majątkiem.

Twoja działka lub inna nieruchomość jako kapitał na start

Jeśli posiadasz działkę budowlaną, która nie jest obciążona hipoteką, jej wartość może zostać uznana przez bank jako wkład własny. To samo dotyczy innej nieruchomości, której jesteś właścicielem na przykład mieszkania, które planujesz sprzedać w przyszłości, lub działki rekreacyjnej. Banki oceniają wartość takiego majątku i na tej podstawie mogą zaliczyć go na poczet wymaganego wkładu. To świetna opcja dla osób, które planują budowę domu na własnej działce lub posiadają już inną nieruchomość, której wartość może posłużyć jako zabezpieczenie.

Oszczędności emerytalne (IKE, IKZE, PPK) jak je wykorzystać na cele mieszkaniowe?

Środki zgromadzone na Indywidualnych Kontach Emerytalnych (IKE), Indywidualnych Kontach Zabezpieczenia Emerytalnego (IKZE) oraz w Pracowniczych Planach Kapitałowych (PPK) są z założenia przeznaczone na przyszłą emeryturę. Jednak polskie prawo przewiduje możliwość ich wcześniejszego wykorzystania na cele mieszkaniowe. W przypadku PPK, możesz wypłacić nawet do 100% zgromadzonych środków (z pewnymi ograniczeniami i koniecznością zwrotu), a w przypadku IKE i IKZE, choć zasady są bardziej restrykcyjne, również istnieją ścieżki umożliwiające ich użycie jako wkładu własnego. Zawsze warto dokładnie sprawdzić aktualne regulacje i skonsultować się z doradcą, aby uniknąć nieprzyjemnych niespodzianek podatkowych.

Darowizna od rodziny i zadatek formalności, o których nie możesz zapomnieć

Darowizna od bliskiej rodziny rodziców, dziadków, rodzeństwa jest często wykorzystywaną formą wsparcia przy zakupie mieszkania. Banki akceptują takie środki jako wkład własny, ale kluczowe jest odpowiednie udokumentowanie darowizny. Konieczne jest sporządzenie umowy darowizny i, w zależności od kwoty, zgłoszenie jej do urzędu skarbowego. W przypadku darowizn od najbliższej rodziny (tzw. zerowa grupa podatkowa), są one zazwyczaj zwolnione z podatku, ale tylko po spełnieniu określonych warunków (np. zgłoszenie w ciągu 6 miesięcy). Podobnie zadatek, który wpłacasz deweloperowi lub sprzedającemu nieruchomość, również jest zaliczany na poczet wkładu własnego. Pamiętaj, aby zawsze mieć potwierdzenie przelewu lub wpłaty, ponieważ bank będzie wymagał dowodu transakcji.Zapomniana książeczka mieszkaniowa czy wciąż może pomóc?

Dla wielu osób, zwłaszcza tych starszych, książeczka mieszkaniowa może wydawać się reliktem przeszłości. Jednak wciąż ma ona realną wartość! Premia gwarancyjna z książeczki mieszkaniowej, która była formą wsparcia państwa dla oszczędzających na mieszkanie w czasach PRL, nadal może zostać wykorzystana. Choć jej wysokość nie zawsze jest imponująca, to wciąż stanowi dodatkowy element wkładu własnego i może znacząco pomóc w zebraniu wymaganej kwoty. Warto sprawdzić swoją starą książeczkę w banku PKO BP i dowiedzieć się, jaką wartość przedstawia.

Brakujący wkład własny? Sprawdź, czy rządowe programy są dla ciebie

Rządowe programy wsparcia to często ostatnia deska ratunku dla osób, które marzą o własnym mieszkaniu, ale borykają się z brakiem pełnego wkładu własnego. Polska, podobnie jak wiele innych krajów, wprowadza mechanizmy mające na celu ułatwienie dostępu do kredytów hipotecznych. Warto śledzić te inicjatywy, ponieważ mogą one znacząco zmienić Twoje możliwości finansowe.

Rodzinny Kredyt Mieszkaniowy: jak działa gwarancja BGK zastępująca wkład?

Program "Rodzinny Kredyt Mieszkaniowy", wcześniej znany jako "Mieszkanie bez wkładu własnego", to realna pomoc dla wielu rodzin. Jego kluczowym elementem jest gwarancja Banku Gospodarstwa Krajowego (BGK), która może zastąpić brakujący wkład własny. BGK może udzielić gwarancji do 100% brakującego wkładu, maksymalnie do kwoty 100 000 zł. Oznacza to, że jeśli masz np. 10% wkładu, a bank wymaga 20%, BGK może pokryć pozostałe 10%. Co więcej, dla rodzin, którym urodzi się drugie lub kolejne dziecko, przewidziana jest spłata części kredytu przez państwo (tzw. spłata rodzinna). To bardzo korzystne rozwiązanie, które otwiera drzwi do kredytu hipotecznego dla osób, które nie zgromadziły pełnej kwoty wkładu.

Mieszkanie na Start co wiemy o planowanym następcy "Bezpiecznego Kredytu 2%"?

Program "Bezpieczny Kredyt 2%", który cieszył się ogromną popularnością, został zakończony na początku 2024 roku. Obecnie w przygotowaniu jest jego następca program "Mieszkanie na Start", który ma ruszyć w połowie 2024 roku. Choć szczegóły wciąż są dopracowywane, wiemy, że również ten program ma przewidywać możliwość skorzystania z gwarancji BGK w przypadku braku pełnego wkładu własnego. Będzie on skierowany do osób o określonych dochodach i z pewnością będzie zawierał preferencyjne warunki oprocentowania. Warto śledzić komunikaty rządowe i bankowe, aby być na bieżąco z jego ostatecznym kształtem.

Kto realnie może skorzystać ze wsparcia państwa? Kryteria i ograniczenia

Programy rządowe, choć bardzo pomocne, zawsze wiążą się z pewnymi kryteriami i ograniczeniami. Zazwyczaj dotyczą one:

- Limitów dochodowych: Programy są często skierowane do osób o określonych poziomach dochodów, aby wspierać tych, którzy najbardziej potrzebują pomocy.

- Limitów wiekowych: Mogą istnieć ograniczenia dotyczące wieku kredytobiorcy, np. do 45. roku życia dla singli.

- Liczby posiadanych nieruchomości: Zazwyczaj programy są przeznaczone dla osób, które nie posiadają obecnie innej nieruchomości lub posiadają ją w bardzo ograniczonym zakresie (np. udział w spadku).

- Statusu rodzinnego: Często preferowane są rodziny z dziećmi lub osoby samotnie wychowujące dzieci.

- Lokalizacji nieruchomości: Czasami programy mogą mieć zastosowanie tylko w określonych miastach lub regionach.

Zawsze dokładnie zapoznaj się z regulaminem danego programu, aby upewnić się, czy spełniasz wszystkie wymagane warunki.

Jak wysokość wkładu własnego wpływa na twoją zdolność kredytową i ofertę banku?

Wysokość wkładu własnego to nie tylko kwestia spełnienia minimalnych wymogów. To potężne narzędzie, które może znacząco wpłynąć na Twoją pozycję w oczach banku, a co za tym idzie na warunki, jakie otrzymasz. Z mojego doświadczenia wynika, że im więcej masz na start, tym lepszą ofertę możesz wynegocjować.

Dlaczego większy wkład to niższa rata i tańszy kredyt?

Mechanizm jest prosty: im wyższy wkład własny wnosisz, tym mniejszą kwotę musisz pożyczyć od banku. Mniejsza kwota kredytu oznacza automatycznie niższe miesięczne raty. Co więcej, niższa kwota kredytu, nawet przy tym samym oprocentowaniu, przekłada się na niższy całkowity koszt odsetek, które spłacisz przez cały okres kredytowania. To fundamentalna zasada finansów mniej pożyczasz, mniej oddajesz. Dzięki temu Twój kredyt staje się po prostu tańszy, a Twoje miesięczne obciążenie jest lżejsze, co poprawia komfort życia i daje większą swobodę finansową.

Jak wkład własny staje się Twoją kartą przetargową w negocjacjach z bankiem?

Wysoki wkład własny to dla banku sygnał, że jesteś wiarygodnym i stabilnym finansowo klientem. Oznacza to mniejsze ryzyko dla instytucji finansowej. W takiej sytuacji Twoja pozycja negocjacyjna staje się znacznie silniejsza. Możesz próbować wynegocjować korzystniejsze warunki kredytu, takie jak niższa marża, brak dodatkowych opłat (np. za wcześniejszą spłatę) czy lepsze warunki ubezpieczenia. Banki są bardziej skłonne iść na ustępstwa, gdy widzą, że klient jest dobrze przygotowany i wnosi znaczną część własnego kapitału. Traktuj to jako swoją przewagę, którą warto wykorzystać.

Praktyczny przykład: symulacja kredytu z wkładem 10% vs 25%

Spójrzmy na praktyczny przykład, aby zobrazować różnice. Załóżmy, że kupujesz nieruchomość o wartości 500 000 zł, a kredyt bierzesz na 30 lat. Porównajmy dwie sytuacje:

| Wkład własny | Kwota kredytu | Szacowana rata (oprocentowanie 8.5% / 8%) | Całkowity koszt kredytu (szacunkowo) |

|---|---|---|---|

| 10% (50 000 zł) | 450 000 zł | ok. 3 460 zł (przy marży podwyższonej) | ok. 1 245 600 zł |

| 25% (125 000 zł) | 375 000 zł | ok. 2 752 zł (przy standardowej marży) | ok. 990 720 zł |

Jak widać, różnica w miesięcznej racie wynosi ponad 700 zł, a całkowity koszt kredytu jest niższy o ponad 250 000 zł w przypadku wyższego wkładu własnego. To ogromna kwota, która pokazuje, jak bardzo opłaca się zgromadzić jak największy kapitał na start.

Planowanie to podstawa. Jak skutecznie zebrać wymaganą kwotę?

Zebranie wkładu własnego to dla wielu osób największe wyzwanie na drodze do własnego mieszkania. Wymaga to dyscypliny, cierpliwości i przede wszystkim dobrego planowania. Jako Mateusz Ignasiak, zawsze podkreślam, że kluczem do sukcesu jest strategiczne podejście do oszczędzania.

Określ cel i horyzont czasowy proste kroki do stworzenia planu oszczędzania

Skuteczne oszczędzanie zaczyna się od jasnego celu i realistycznego planu. Oto proste kroki, które możesz podjąć:

- Określ dokładną kwotę: Zdecyduj, ile dokładnie potrzebujesz na wkład własny, uwzględniając cenę wymarzonej nieruchomości i wymagania banków.

- Wyznacz horyzont czasowy: Ustal realistyczny termin, w którym chcesz zgromadzić tę kwotę. Czy to rok, dwa, czy pięć lat?

- Oblicz miesięczną kwotę oszczędności: Podziel całkowitą kwotę przez liczbę miesięcy w Twoim horyzoncie czasowym. To da Ci cel miesięcznych oszczędności.

- Przeanalizuj swój budżet: Sprawdź, gdzie możesz obciąć wydatki lub zwiększyć dochody, aby osiągnąć miesięczny cel.

- Stwórz oddzielne konto oszczędnościowe: Przelewaj na nie regularnie ustaloną kwotę. Traktuj to jako nienaruszalny fundusz.

Automatyzacja oszczędzania i nadwyżki budżetowe praktyczne porady

Aby oszczędzanie było skuteczne, musi stać się nawykiem. Oto kilka praktycznych porad:

- Automatyczne przelewy: Ustaw stałe zlecenie przelewu z konta głównego na konto oszczędnościowe zaraz po otrzymaniu wypłaty. Dzięki temu oszczędzasz "zanim wydasz".

- Analiza wydatków: Regularnie przeglądaj swoje wydatki. Zidentyfikuj obszary, w których możesz zaoszczędzić (np. rezygnacja z drogich subskrypcji, ograniczenie jedzenia na mieście).

- Wykorzystaj nadwyżki: Jeśli w danym miesiącu masz niespodziewaną premię, zwrot podatku lub po prostu uda Ci się zaoszczędzić więcej, niż zakładałeś przelej te nadwyżki na konto wkładu własnego.

- Ogranicz impulsywne zakupy: Zastanów się dwa razy przed każdym większym wydatkiem. Czy naprawdę tego potrzebujesz, czy to tylko chwilowa zachcianka?

- Dodatkowe źródła dochodu: Rozważ znalezienie dodatkowej pracy dorywczej lub wykorzystanie swoich umiejętności do zarobienia dodatkowych pieniędzy.

Przeczytaj również: Jak wyciszyć mieszkanie? Odzyskaj spokój sprawdzone metody!

Najczęstsze błędy przy gromadzeniu wkładu własnego i jak ich unikać

W procesie oszczędzania łatwo o błędy, które mogą spowolnić lub wręcz uniemożliwić osiągnięcie celu. Oto najczęstsze z nich i sposoby, jak ich unikać:

- Brak konkretnego celu: Oszczędzanie "na coś" jest mniej skuteczne niż oszczędzanie "na 50 000 zł w ciągu 2 lat". Precyzja motywuje.

- Brak budżetu: Bez świadomości, na co wydajesz pieniądze, trudno jest znaleźć obszary do oszczędności. Zacznij prowadzić budżet domowy.

- Nierealistyczne oczekiwania: Chęć zaoszczędzenia zbyt dużej kwoty w zbyt krótkim czasie może prowadzić do frustracji i porzucenia planu. Bądź realistą.

- Brak dyscypliny: Regularne podbieranie z konta oszczędnościowego na bieżące wydatki to prosta droga do porażki. Traktuj wkład własny jako świętość.

- Ignorowanie inflacji: Pamiętaj, że wartość pieniądza w czasie się zmienia. Oszczędzaj na kontach, które choć w części rekompensują inflację.

- Zbyt późne rozpoczęcie: Im wcześniej zaczniesz, tym mniejszym wysiłkiem miesięcznym osiągniesz swój cel. Czas to Twój sprzymierzeniec.