Wynajmujesz mieszkanie i zastanawiasz się, jak zabezpieczyć swoje rzeczy oraz uniknąć nieprzewidzianych kosztów w razie nieszczęścia? Wbrew pozorom, polisa właściciela nieruchomości nie chroni Twojego dobytku ani nie pokryje szkód, które możesz nieumyślnie wyrządzić. W tym artykule wyjaśnię Ci krok po kroku, jakie masz możliwości jako najemca, co dokładnie możesz ubezpieczyć i dlaczego jest to inwestycja, która naprawdę się opłaca.

Ubezpieczenie mieszkania przez najemcę co musisz wiedzieć, by chronić swój dobytek i portfel

- Najemca może ubezpieczyć swoje mienie ruchome (np. meble, sprzęt RTV/AGD) oraz ubezpieczenie OC w życiu prywatnym.

- Polisa właściciela chroni nieruchomość (mury, instalacje, elementy stałe), a nie prywatne rzeczy najemcy.

- Ubezpieczenie OC w życiu prywatnym zabezpiecza najemcę przed finansowymi konsekwencjami szkód wyrządzonych osobom trzecim, w tym właścicielowi mieszkania i sąsiadom.

- Coraz więcej właścicieli wymaga od najemców posiadania ubezpieczenia OC jako warunku zawarcia umowy najmu.

- Koszt polisy dla najemcy jest relatywnie niski, zaczyna się od około 100-250 zł rocznie, w zależności od zakresu i sum ubezpieczenia.

- Wybór odpowiedniej polisy jest prosty i można go dokonać online, porównując oferty różnych ubezpieczycieli.

Ubezpieczenie mieszkania przez najemcę: poznaj swoje możliwości

Jako najemca masz pełne prawo, a nawet powiedziałbym, że obowiązek, aby zadbać o swoje bezpieczeństwo finansowe w wynajmowanym mieszkaniu. Często spotykam się z przekonaniem, że skoro właściciel ma ubezpieczoną nieruchomość, to najemca nie musi się już niczym martwić. Nic bardziej mylnego! Twoja polisa, choć w specyficznym zakresie, jest kluczowa.

Ubezpieczenie dla najemcy koncentruje się przede wszystkim na dwóch kluczowych obszarach: ochronie Twojego mienia ruchomego, czyli wszystkich rzeczy, które wnosisz do mieszkania, oraz ubezpieczeniu odpowiedzialności cywilnej w życiu prywatnym (OC). To właśnie te elementy stanowią tarczę ochronną dla Twojego portfela w obliczu nieprzewidzianych zdarzeń, które mogą się wydarzyć w każdym domu.

Dlaczego polisa właściciela to za mało, by chronić Twój dobytek?

Wielu najemców nie zdaje sobie sprawy, że polisa ubezpieczeniowa, którą posiada właściciel nieruchomości, chroni przede wszystkim jego majątek. Oznacza to, że w razie pożaru, zalania czy innej szkody, ubezpieczyciel właściciela pokryje koszty naprawy murów, instalacji czy elementów stałych mieszkania. Niestety, nie obejmie to Twoich prywatnych rzeczy. Jeśli spłonie Twój telewizor, zniszczy się laptop czy zaleje ulubiona kanapa, polisa właściciela nie zapewni Ci odszkodowania. To kluczowa różnica, o której zawsze przypominam moim klientom.

Ubezpieczenie dla najemcy: fanaberia czy absolutna konieczność w dzisiejszych czasach?

W mojej ocenie, ubezpieczenie dla najemcy to już dawno przestało być fanaberią, a stało się wręcz absolutną koniecznością. Rynek najmu dynamicznie się zmienia, a wraz z nim rosną oczekiwania właścicieli. Coraz częściej spotykam się z klauzulami w umowach najmu, które wprost wymagają od najemcy posiadania polisy OC. To rozsądne podejście, które zabezpiecza obie strony. Bez odpowiedniego ubezpieczenia, każde drobne potknięcie czy to zalanie sąsiada, czy przypadkowe uszkodzenie mienia właściciela może generować dla Ciebie ogromne koszty, które będziesz musiał pokryć z własnej kieszeni. Warto o tym pomyśleć zawczasu i zapewnić sobie spokój ducha.

Ubezpieczenie najemcy a polisa właściciela: jasny podział odpowiedzialności

Aby w pełni zrozumieć, dlaczego ubezpieczenie dla najemcy jest tak ważne, musimy jasno rozgraniczyć, co chroni polisa właściciela, a co powinna obejmować Twoja. To podstawa do świadomego wyboru odpowiedniej ochrony. Poniższa tabela w przejrzysty sposób ilustruje ten podział.

| Ubezpieczenie właściciela | Ubezpieczenie najemcy |

|---|---|

| Mury nieruchomości | Mienie ruchome (Twoje prywatne rzeczy) |

| Elementy stałe (tynki, podłogi, okna, drzwi) | Odpowiedzialność cywilna w życiu prywatnym (OC) |

| Instalacje (wod-kan, elektryczna, gazowa) | Ewentualne nakłady inwestycyjne (za zgodą właściciela) |

| Zabudowa kuchenna i szafy wnękowe wykonane na wymiar |

Co chroni ubezpieczenie właściciela? Mury, instalacje i elementy stałe

Ubezpieczenie właściciela, jak sama nazwa wskazuje, ma za zadanie chronić jego własność. Obejmuje ono przede wszystkim mury budynku, czyli jego konstrukcję. Do tego dochodzą instalacje wodociągowe, kanalizacyjne, elektryczne czy gazowe które są integralną częścią nieruchomości. Bardzo ważne są również elementy stałe, takie jak tynki na ścianach, podłogi, zamontowane okna i drzwi. Co więcej, jeśli w mieszkaniu znajduje się zabudowa kuchenna wykonana na wymiar lub szafy wnękowe, które są trwale związane z nieruchomością, to one również są chronione polisą właściciela. Krótko mówiąc, jest to wszystko, co pozostaje w mieszkaniu po wyprowadzce najemcy.

Co możesz (i powinieneś) ubezpieczyć jako najemca? Twoje królestwo ruchomości

Jako najemca, Twoje ubezpieczenie powinno skupić się na ochronie tego, co jest dla Ciebie cenne i co możesz ze sobą zabrać po zakończeniu najmu. Mówimy tu o tak zwanym mieniu ruchomym, czyli wszystkich Twoich prywatnych rzeczach, które wnosisz do mieszkania. To naprawdę szeroki zakres, który obejmuje:

- Wszystkie Twoje meble, które nie są zabudową stałą (np. kanapa, stół, krzesła, szafy wolnostojące).

- Sprzęt RTV/AGD, taki jak telewizor, lodówka, pralka, zmywarka (jeśli są Twoją własnością).

- Komputery, laptopy, tablety, smartfony i inny sprzęt elektroniczny.

- Twoja garderoba, czyli ubrania i obuwie.

- Książki, płyty, kolekcje.

- Sprzęt sportowy, instrumenty muzyczne, rowery (jeśli są przechowywane w mieszkaniu).

Ubezpieczając te przedmioty, zyskujesz pewność, że w razie kradzieży, pożaru czy zalania, nie zostaniesz z pustymi rękami.

Podział odpowiedzialności w praktyce: Kto płaci za zalaną podłogę, a kto za spalony telewizor?

Aby lepiej zobrazować podział odpowiedzialności, posłużę się kilkoma praktycznymi przykładami. To pomoże Ci zrozumieć, dlaczego posiadanie własnej polisy jest tak ważne.

Wyobraź sobie, że w Twojej łazience pęka wężyk od pralki i zalewasz mieszkanie sąsiada piętro niżej. Kto ponosi odpowiedzialność? Jeśli to Twoja pralka lub awaria wynikła z Twojego zaniedbania (np. nie zakręciłeś wody na czas wyjazdu), to Ty jesteś odpowiedzialny za szkodę u sąsiada. Twoje ubezpieczenie OC w życiu prywatnym pokryje koszty remontu u sąsiada. Polisa właściciela nie ma tu zastosowania, bo to nie jego wina.

Inny scenariusz: podczas burzy dochodzi do przepięcia w sieci elektrycznej i Twój drogi telewizor ulega spaleniu. Kto płaci? Jeśli masz ubezpieczone mienie ruchome z rozszerzeniem o przepięcia, to Twoja polisa pokryje koszt nowego telewizora. Polisa właściciela nie chroni Twojego sprzętu elektronicznego.

A co, jeśli pęka rura w ścianie, zalewając Twoje mieszkanie i niszcząc podłogę? W tym przypadku, jeśli awaria wynika z ukrytej wady instalacji, za naprawę rury i podłogi (elementy stałe) odpowiada właściciel i jego polisa. Natomiast jeśli w wyniku tego zalania zniszczą się Twoje meble czy dywany, to za ich odszkodowanie odpowiedzialna jest Twoja polisa mienia ruchomego. Jak widać, podział jest jasny i precyzyjny.

OC w życiu prywatnym: Twoja tarcza ochronna jako najemcy

Ubezpieczenie OC w życiu prywatnym to moim zdaniem najważniejszy element polisy dla każdego najemcy. To właśnie ono chroni Cię przed finansowymi konsekwencjami szkód, które możesz nieumyślnie wyrządzić innym osobom, w tym właścicielowi mieszkania, sąsiadom, a nawet przypadkowym przechodniom. Bez tej tarczy, nawet drobne zdarzenie może stać się źródłem poważnych problemów finansowych.

Czym jest OC najemcy i dlaczego coraz więcej właścicieli go wymaga?

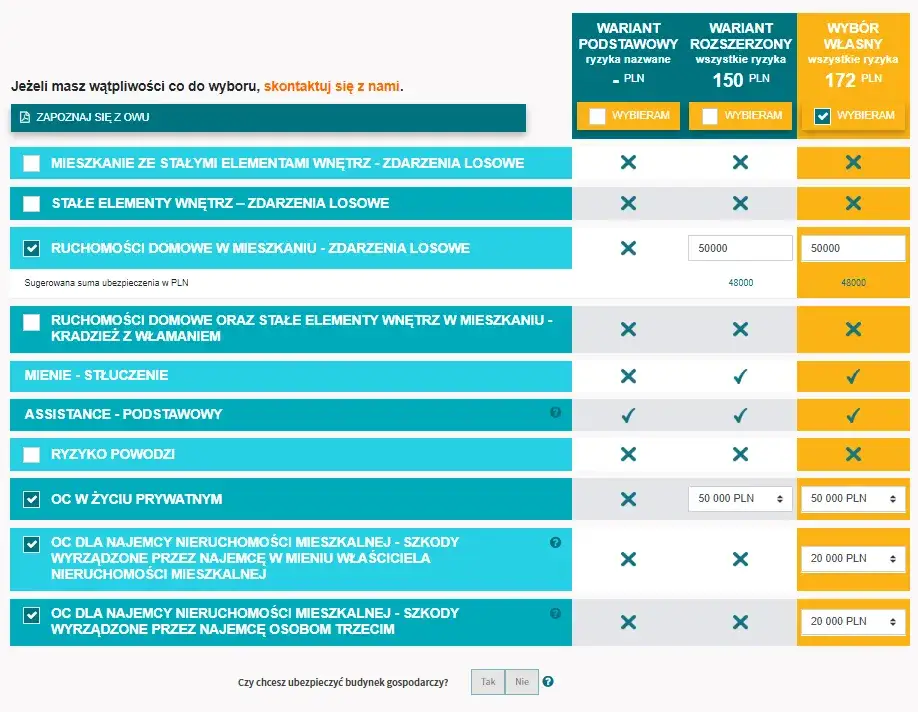

Ubezpieczenie OC najemcy to nic innego jak rozszerzenie standardowego ubezpieczenia OC w życiu prywatnym, które obejmuje szkody powstałe w związku z użytkowaniem wynajmowanego mieszkania. Właściciele nieruchomości coraz częściej wymagają od najemców posiadania takiej polisy jako warunku zawarcia umowy najmu, i jest to praktyka, którą w pełni rozumiem i popieram. Dlaczego? Ponieważ zabezpiecza to ich przed kosztami napraw szkód, które mogą powstać z winy lokatora. Jeśli przypadkowo uszkodzisz podłogę, zniszczysz sprzęt AGD należący do właściciela lub zalejesz sąsiada, to właśnie Twoje OC pokryje te koszty. Jest to standardowa klauzula, szczególnie w przypadku mieszkań o wyższym standardzie, gdzie potencjalne koszty napraw są znacznie wyższe.

Praktyczne przykłady: Kiedy OC ratuje Twój portfel przed katastrofą?

OC w życiu prywatnym to nie tylko formalność, ale realna ochrona w wielu codziennych sytuacjach. Pozwól, że przedstawię Ci kilka scenariuszy, w których ta polisa może uratować Twój budżet.

-

Scenariusz 1: Zalanie mieszkania sąsiada klasyka gatunku

To chyba najbardziej klasyczny przykład. Pęka wężyk doprowadzający wodę do pralki, a Ty jesteś w pracy. Woda leje się na dół, zalewając mieszkanie sąsiada. Koszty remontu u sąsiada mogą być naprawdę wysokie od malowania, przez wymianę paneli, po zniszczone meble. Bez OC najemcy, całość tych kosztów spadłaby na Ciebie. Z polisą, to ubezpieczyciel wypłaci odszkodowanie poszkodowanemu sąsiadowi, a Ty unikniesz ogromnego wydatku i stresu.

-

Scenariusz 2: Przypadkowe uszkodzenie mienia właściciela (szyby, podłogi, meble)

Podczas zabawy Twoje dziecko przypadkowo wybija szybę w oknie, które należy do właściciela. Albo Ty, przesuwając meble, rysujesz parkiet. To są szkody, za które jako najemca ponosisz odpowiedzialność. Twoje OC w życiu prywatnym pokryje koszty naprawy szyby czy renowacji podłogi, chroniąc Cię przed koniecznością płacenia z własnej kieszeni za uszkodzenia mienia właściciela.

-

Scenariusz 3: Szkody wyrządzone poza domem, które pokryje Twoja polisa

Warto pamiętać, że ubezpieczenie OC w życiu prywatnym często ma szerszy zakres i chroni Cię również poza wynajmowanym mieszkaniem. Wyobraź sobie, że jadąc na rowerze, niechcący potrącasz pieszego, który w wyniku upadku łamie rękę. Twoje OC może pokryć koszty leczenia i ewentualnego zadośćuczynienia dla poszkodowanego. To pokazuje, jak wszechstronną ochronę może zapewnić ta polisa, wychodząc poza mury wynajmowanego lokalu.

Ubezpieczenie mienia ruchomego: co chroni Twoje prywatne rzeczy?

Poza OC, drugim filarem ubezpieczenia dla najemcy jest ochrona mienia ruchomego. To Twoje osobiste "królestwo", wszystko, co czyni wynajmowane mieszkanie Twoim domem. Bez tej polisy, w razie nieszczęścia, możesz stracić dorobek życia i zostać z niczym.

Jakie przedmioty możesz chronić? Od laptopa po ulubioną kolekcję książek

Mienie ruchome to szeroka kategoria, która obejmuje praktycznie wszystkie Twoje rzeczy osobiste, które nie są trwale związane z nieruchomością. Oto przykłady tego, co możesz ubezpieczyć:

- Wszystkie meble, które są Twoją własnością i nie są zabudową stałą.

- Sprzęt RTV i AGD, taki jak telewizor, system audio, konsola do gier, ekspres do kawy, odkurzacz.

- Komputery, laptopy, tablety, smartfony, drukarki i inne urządzenia elektroniczne.

- Twoje ubrania, biżuteria i inne przedmioty osobiste.

- Książki, płyty, filmy, gry, kolekcje.

- Sprzęt sportowy (np. rower, narty, sprzęt do ćwiczeń), instrumenty muzyczne, aparaty fotograficzne.

Warto sporządzić listę najcenniejszych przedmiotów, aby oszacować ich wartość i dobrać odpowiednią sumę ubezpieczenia.

Najczęstsze zagrożenia: Od jakich zdarzeń chroni Cię polisa?

Ubezpieczenie mienia ruchomego chroni Cię przed szerokim spektrum zdarzeń losowych i kradzieży. Nie chodzi tylko o te najbardziej drastyczne scenariusze, ale także o te, które zdarzają się najczęściej.

-

Ochrona przed kradzieżą z włamaniem i rabunkiem

To jedno z podstawowych ryzyk. Jeśli do Twojego mieszkania włamie się złodziej i zabierze cenne przedmioty, polisa pokryje ich wartość. Ochrona obejmuje również rabunek, czyli kradzież z użyciem przemocy, np. poza mieszkaniem.

-

Zabezpieczenie na wypadek pożaru, zalania i innych zdarzeń losowych

Pożar, zalanie (np. z pękniętej rury w ścianie lub awarii sprzętu sąsiada), silny wiatr, uderzenie pioruna, gradobicie to wszystko są zdarzenia losowe, które mogą zniszczyć Twoje mienie. Polisa zapewni Ci środki na zakup nowych przedmiotów lub naprawę uszkodzonych.

-

Ochrona przed przepięciem czy Twój drogi sprzęt elektroniczny jest bezpieczny?

W dzisiejszych czasach, gdy posiadamy coraz więcej drogiego sprzętu elektronicznego, ochrona przed przepięciami jest niezwykle ważnym rozszerzeniem. W razie skoku napięcia w sieci elektrycznej, który może trwale uszkodzić telewizor, komputer czy konsolę, ubezpieczyciel pokryje koszty naprawy lub zakupu nowego sprzętu. Zdecydowanie polecam to rozszerzenie każdemu najemcy.

Wybór polisy dla najemcy: praktyczny przewodnik krok po kroku

Wybór odpowiedniej polisy dla najemcy nie musi być skomplikowany. Wystarczy, że poświęcisz chwilę na analizę swoich potrzeb i zrozumiesz kilka kluczowych aspektów. Pamiętaj, że to Ty decydujesz, jaki zakres ochrony jest dla Ciebie optymalny.

Krok 1: Jak precyzyjnie wycenić wartość swojego mienia?

Pierwszym krokiem jest oszacowanie wartości Twojego mienia ruchomego. Nie musisz robić tego z aptekarską dokładnością, ale postaraj się być realistą. Spisz listę najcenniejszych przedmiotów: sprzęt elektroniczny, meble, biżuteria, drogie ubrania, sprzęt sportowy. Zastanów się, ile kosztowałoby ich ponowne zakupienie. Suma tych wartości będzie Twoją sumą ubezpieczenia mienia ruchomego. Pamiętaj, aby nie zaniżać tej kwoty, bo w razie szkody otrzymasz odszkodowanie tylko do wysokości sumy ubezpieczenia.

Krok 2: Jaka suma gwarancyjna OC będzie dla Ciebie optymalna?

Suma gwarancyjna OC to maksymalna kwota, jaką ubezpieczyciel wypłaci w razie szkody. Standardowe sumy wahają się od 50 000 zł do 200 000 zł. Moja rada? Wybieraj wyższe sumy. Koszty remontów i odszkodowań rosną, a 50 000 zł może okazać się niewystarczające w przypadku poważnego zalania czy uszkodzenia mienia o wysokiej wartości. Suma 100 000 zł lub 200 000 zł daje znacznie większy spokój ducha za niewielką dopłatą do składki.

Krok 3: Na jakie zapisy w umowie (OWU) musisz zwrócić szczególną uwagę?

Zawsze, ale to zawsze, przeczytaj Ogólne Warunki Ubezpieczenia (OWU). Wiem, że to nużące, ale to właśnie tam znajdziesz wszystkie kluczowe informacje. Zwróć szczególną uwagę na:

- Wyłączenia odpowiedzialności czyli sytuacje, w których ubezpieczyciel nie wypłaci odszkodowania (np. szkody powstałe pod wpływem alkoholu).

- Definicje co ubezpieczyciel rozumie przez "mienie ruchome", "elementy stałe" czy "zdarzenie losowe".

- Zakres terytorialny OC czy obejmuje tylko mieszkanie, czy też szkody wyrządzone poza nim.

- Procedurę zgłaszania szkody jak i w jakim terminie musisz zgłosić szkodę.

To pozwoli uniknąć nieporozumień w przyszłości.

Ile to kosztuje? Przegląd rynkowych cen i czynniki wpływające na składkę

Dobra wiadomość jest taka, że polisa dla najemcy jest relatywnie tania. Podstawowy pakiet, obejmujący OC oraz ubezpieczenie mienia ruchomego o wartości np. 20-30 tys. zł, to koszt rzędu 100-250 zł rocznie. To naprawdę niewielki wydatek w porównaniu do potencjalnych kosztów, które musiałbyś ponieść bez ubezpieczenia. Ostateczna cena zależy od kilku czynników:

- Suma ubezpieczenia mienia ruchomego: Im wyższa wartość Twoich rzeczy, tym wyższa składka.

- Suma gwarancyjna OC: Wyższe sumy gwarancyjne OC (np. 100 000 zł zamiast 50 000 zł) nieznacznie podnoszą składkę, ale znacząco zwiększają Twoje bezpieczeństwo.

- Zakres ochrony: Czy decydujesz się na podstawowy pakiet, czy rozszerzasz go o dodatkowe opcje.

-

Popularne rozszerzenia:

- Home Assistance: Pakiet usług, który zapewnia pomoc fachowca (hydraulika, elektryka, ślusarza) w razie awarii. Może być bardzo przydatny w wynajmowanym mieszkaniu.

- Ochrona przed przepięciami: Jak już wspomniałem, to kluczowe dla drogiego sprzętu elektronicznego.

- Ubezpieczenie na wypadek stłuczenia przedmiotów szklanych: Obejmuje np. stłuczone szyby, lustra czy płyty indukcyjne.

Warto pamiętać, że polisę dla najemcy można łatwo i szybko kupić online, korzystając z kalkulatorów ubezpieczeniowych, które pozwalają porównać oferty różnych towarzystw i wybrać najkorzystniejszą.

Ubezpieczenie w umowie najmu: co musisz wiedzieć o swoich prawach

Umowa najmu to dokument, który reguluje Twoje prawa i obowiązki jako najemcy. Coraz częściej pojawiają się w niej klauzule dotyczące ubezpieczenia. Ważne jest, abyś wiedział, czego możesz się spodziewać i jakie masz prawa w tym zakresie.

Czy właściciel może zmusić Cię do posiadania ubezpieczenia?

Właściciel mieszkania może wymagać od Ciebie posiadania polisy OC w życiu prywatnym jako warunku zawarcia umowy najmu. Jest to w pełni legalne i, jak już wcześniej wspomniałem, staje się coraz częstszą praktyką, zwłaszcza w przypadku mieszkań o wyższym standardzie. Pamiętaj jednak, że właściciel nie może narzucić Ci konkretnego ubezpieczyciela. Masz pełne prawo wybrać dowolne towarzystwo ubezpieczeniowe, które oferuje warunki najbardziej odpowiadające Twoim potrzebom i budżetowi. To ważna informacja, która daje Ci swobodę wyboru.

Analiza klauzul w umowie: Jak powinny wyglądać zapisy dotyczące polisy?

Zawsze dokładnie analizuj klauzule w umowie najmu dotyczące ubezpieczenia. Powinny one jasno określać, jakiego rodzaju ubezpieczenia właściciel od Ciebie oczekuje (zazwyczaj jest to OC w życiu prywatnym), jaka jest minimalna suma gwarancyjna oraz w jakim terminie masz przedstawić potwierdzenie zawarcia polisy. Zapisy powinny być precyzyjne i nie pozostawiać miejsca na interpretacje. Jeśli masz wątpliwości, nie wahaj się zapytać właściciela o szczegóły lub skonsultować się z prawnikiem.

Przeczytaj również: Ile zadatku na mieszkanie? Zadatek vs zaliczka i bezpieczny zwrot

Co zrobić, gdy właściciel wymaga polisy, a Ty jej nie masz?

Jeśli właściciel wymaga od Ciebie posiadania polisy OC, a Ty jeszcze jej nie masz, działaj szybko. Na szczęście, zakup ubezpieczenia dla najemcy jest prosty i można to zrobić online w ciągu kilkunastu minut. Wystarczy, że skorzystasz z internetowych porównywarek ubezpieczeń, wybierzesz ofertę, która Ci odpowiada, i opłacisz składkę. Potwierdzenie zawarcia polisy (certyfikat) otrzymasz zazwyczaj od razu na maila, co pozwoli Ci spełnić wymóg właściciela bez zbędnej zwłoki. Pamiętaj, że lepiej mieć taką polisę, niż ryzykować utratę wynajmowanego mieszkania lub ponoszenie kosztów z własnej kieszeni.